Mẫu 20 ĐK TCT: Tờ khai đăng ký người phụ thuộc mới

9 phút đọc

767

9 phút đọc

767

Mẫu 20 ĐK TCT là tờ khai đăng ký thuế cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công, dùng để đăng ký mã số thuế và làm căn cứ giảm trừ gia cảnh khi tính thuế TNCN. Nội dung cần nắm gồm file mẫu Word/PDF mới nhất, cách điền từng chỉ tiêu, hồ sơ kèm theo, nơi nộp và các lỗi thường gặp khi kê khai.

Nội dung chính

- Mẫu 20-ĐK-TCT là gì?

- Tải Mẫu 20-ĐK-TCT mới nhất theo Thông tư 86/2024/TT-BTC

- Mẫu 20-ĐK-TCT dùng trong trường hợp nào?

- Nội dung chính trong Mẫu 20-ĐK-TCT

- Hướng dẫn cách điền Mẫu 20-ĐK-TCT chi tiết

- Hồ sơ kèm theo khi nộp Mẫu 20-ĐK-TCT

- Nộp Mẫu 20-ĐK-TCT ở đâu?

- Những lỗi thường gặp khi kê khai Mẫu 20-ĐK-TCT

- Câu hỏi thường gặp về Mẫu 20-ĐK-TCT

- Thời hạn giải quyết hồ sơ đăng ký người phụ thuộc là bao lâu?

- Một người phụ thuộc có được đăng ký giảm trừ cho nhiều người nộp thuế không?

- Người phụ thuộc là con mới sinh chưa có số định danh cá nhân thì xử lý thế nào?

- Đã đăng ký người phụ thuộc qua công ty thì có cần tự nộp Mẫu 20-ĐK-TCT không?

- Mẫu 20-ĐK-TCT có dùng để chấm dứt giảm trừ người phụ thuộc không?

Mẫu 20-ĐK-TCT là gì?

Mẫu 20-ĐK-TH-TCT (theo Thông tư 86/2024/TT-BTC có hiệu lực từ 2025) là Tờ khai đăng ký người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công. Doanh nghiệp sử dụng mẫu này để đăng ký MST cho người phụ thuộc hoặc thay đổi thông tin nhằm giảm trừ gia cảnh khi tính thuế TNCN.

Tải Mẫu 20-ĐK-TCT mới nhất theo Thông tư 86/2024/TT-BTC

Tải Mẫu 20-ĐK-TCT mới nhất theo Thông tư 86/2024/TT-BTC giúp cá nhân kê khai đăng ký thuế hoặc thay đổi thông tin đăng ký thuế cho người phụ thuộc đúng quy định. Người nộp thuế nên chọn đúng file Word/PDF và kiểm tra kỹ thông tin trước khi sử dụng.

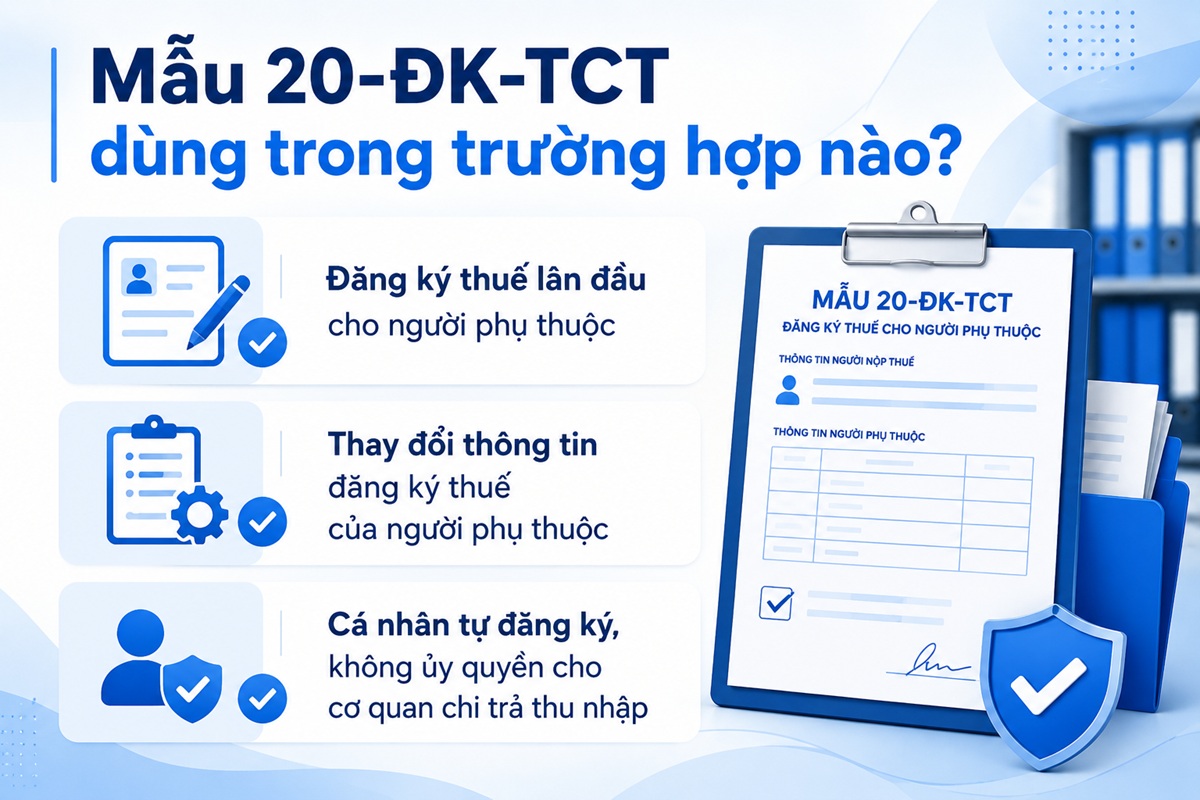

Mẫu 20-ĐK-TCT dùng trong trường hợp nào?

Mẫu 20-ĐK-TCT được sử dụng khi cá nhân có thu nhập từ tiền lương, tiền công cần đăng ký thuế hoặc thay đổi thông tin đăng ký thuế cho người phụ thuộc để phục vụ việc giảm trừ gia cảnh khi tính thuế TNCN. Mẫu này áp dụng trong các trường hợp sau:

Đăng ký thuế lần đầu cho người phụ thuộc

Cá nhân sử dụng Mẫu 20-ĐK-TCT khi người phụ thuộc chưa có mã số thuế và cần đăng ký lần đầu với cơ quan thuế. Trường hợp này thường áp dụng khi đăng ký giảm trừ cho con, cha mẹ, vợ/chồng hoặc người phụ thuộc khác đủ điều kiện theo quy định.

Thay đổi thông tin đăng ký thuế của người phụ thuộc

Mẫu 20-ĐK-TCT cũng được dùng khi người phụ thuộc đã có mã số thuế nhưng cần cập nhật thông tin như họ tên, ngày tháng năm sinh, số định danh cá nhân, quốc tịch hoặc thông tin giấy tờ pháp lý. Khi kê khai thay đổi, cá nhân cần ghi đúng mã số thuế hoặc số định danh của người phụ thuộc để cơ quan thuế đối chiếu dữ liệu.

Cá nhân tự đăng ký, không ủy quyền cho cơ quan chi trả thu nhập

Trường hợp cá nhân tự thực hiện thủ tục đăng ký người phụ thuộc với cơ quan thuế thì sử dụng Mẫu 20-ĐK-TCT. Nếu người lao động ủy quyền cho doanh nghiệp hoặc cơ quan chi trả thu nhập đăng ký thay, đơn vị chi trả sẽ sử dụng Mẫu 20-ĐK-TH-TCT để tổng hợp thông tin và gửi cơ quan thuế.

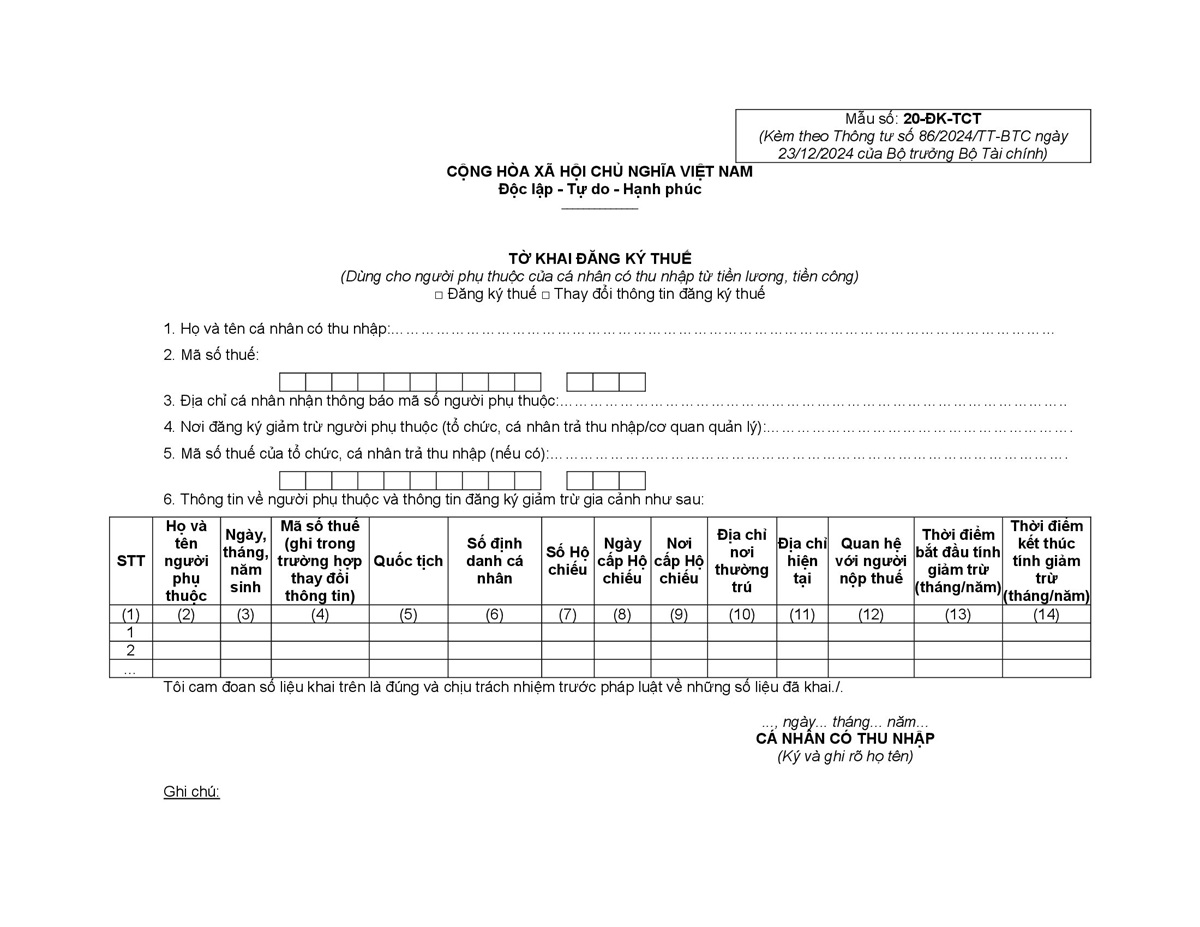

Nội dung chính trong Mẫu 20-ĐK-TCT

Mẫu 20-ĐK-TCT gồm hai nhóm thông tin chính: thông tin của cá nhân có thu nhập và thông tin của người phụ thuộc. Đây là các dữ liệu dùng để cơ quan thuế xác định người đăng ký giảm trừ gia cảnh, người phụ thuộc được đăng ký thuế và thời điểm tính giảm trừ.

Thông tin của cá nhân có thu nhập

Người nộp thuế cần kê khai các thông tin cơ bản để cơ quan thuế xác định chủ thể đăng ký người phụ thuộc, gồm:

- Họ và tên cá nhân có thu nhập

- Mã số thuế cá nhân

- Địa chỉ nhận thông báo mã số thuế người phụ thuộc

- Nơi đăng ký giảm trừ người phụ thuộc

- Thông tin tổ chức/cá nhân trả thu nhập nếu có

Các thông tin này cần được ghi đúng theo dữ liệu đăng ký thuế hiện có để tránh sai lệch khi cơ quan thuế tiếp nhận và xử lý hồ sơ.

Thông tin của người phụ thuộc

Phần thông tin người phụ thuộc là nội dung quan trọng nhất trong Mẫu 20-ĐK-TCT, bao gồm:

- Họ và tên người phụ thuộc

- Ngày, tháng, năm sinh

- Mã số thuế nếu đã được cấp

- Quốc tịch

- Số định danh cá nhân

- Thông tin hộ chiếu nếu là người nước ngoài hoặc trường hợp cần kê khai

- Địa chỉ thường trú, địa chỉ hiện tại nếu thuộc trường hợp phải ghi

- Quan hệ với người nộp thuế

- Thời điểm bắt đầu tính giảm trừ

- Thời điểm kết thúc tính giảm trừ nếu có

Khi kê khai, cá nhân cần đặc biệt kiểm tra số định danh cá nhân, mã số thuế và thời điểm bắt đầu giảm trừ để hạn chế việc hồ sơ bị sai thông tin hoặc phải điều chỉnh lại.

Hướng dẫn cách điền Mẫu 20-ĐK-TCT chi tiết

Khi điền Mẫu 20-ĐK-TCT, cá nhân cần xác định đúng mục đích kê khai là đăng ký thuế lần đầu hay thay đổi thông tin đăng ký thuế cho người phụ thuộc. Thông tin trong mẫu phải khớp với giấy tờ pháp lý, dữ liệu định danh cá nhân và thông tin đăng ký thuế hiện có.

Cách chọn “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế”

Nếu người phụ thuộc chưa có mã số thuế, chọn “Đăng ký thuế”. Nếu người phụ thuộc đã có mã số thuế nhưng cần cập nhật thông tin, chọn “Thay đổi thông tin đăng ký thuế”. Không nên tích đồng thời cả hai trạng thái.

Cách điền thông tin cá nhân có thu nhập

Ghi đầy đủ họ tên, mã số thuế cá nhân, địa chỉ nhận thông báo và nơi đăng ký giảm trừ người phụ thuộc. Nếu có tổ chức/cá nhân trả thu nhập, cần ghi đúng tên đơn vị và mã số thuế theo thông tin thực tế.

Cách điền thông tin người phụ thuộc

Ghi đúng họ tên, ngày sinh, quốc tịch, mã số thuế nếu đã có và số định danh cá nhân đối với công dân Việt Nam. Trường hợp người phụ thuộc là người nước ngoài, cần kê khai thông tin hộ chiếu và địa chỉ cư trú theo yêu cầu trên mẫu.

Cách ghi quan hệ và thời điểm giảm trừ

Tại mục quan hệ với người nộp thuế, cần ghi rõ con, cha, mẹ, vợ, chồng hoặc quan hệ phù hợp khác. Thời điểm bắt đầu tính giảm trừ cần ghi đúng tháng/năm; thời điểm kết thúc chỉ ghi khi đã xác định rõ.

Ví dụ minh họa cách điền Mẫu 20-ĐK-TCT

Nếu đăng ký người phụ thuộc là con mới sinh, chọn “Đăng ký thuế” và ghi thông tin theo giấy khai sinh hoặc số định danh cá nhân nếu đã có. Nếu thay đổi thông tin người phụ thuộc đã có mã số thuế, chọn “Thay đổi thông tin đăng ký thuế” và chỉ kê khai nội dung cần điều chỉnh.

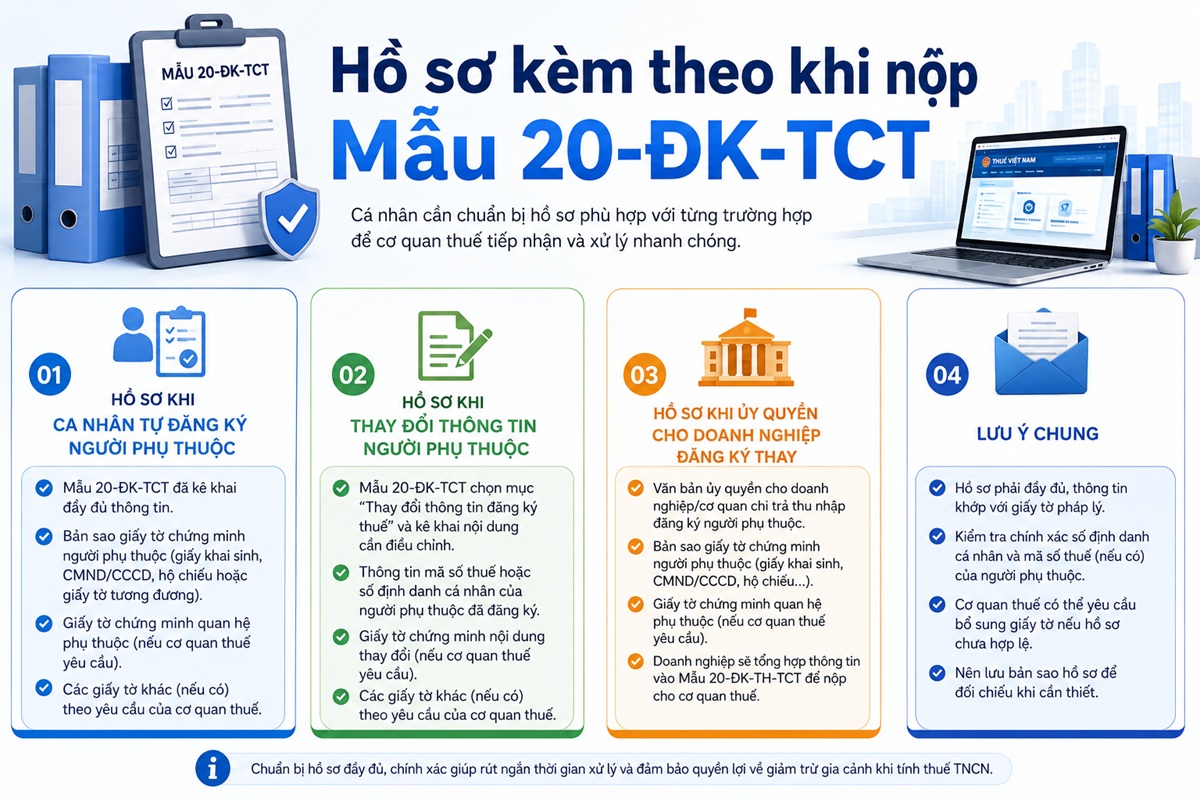

Hồ sơ kèm theo khi nộp Mẫu 20-ĐK-TCT

Khi nộp Mẫu 20-ĐK-TCT, cá nhân cần chuẩn bị hồ sơ phù hợp với từng trường hợp đăng ký thuế cho người phụ thuộc. Hồ sơ nên đảm bảo thông tin khớp với giấy tờ pháp lý, số định danh cá nhân và dữ liệu đăng ký thuế hiện có.

Hồ sơ khi cá nhân tự đăng ký người phụ thuộc

Cá nhân cần chuẩn bị Mẫu 20-ĐK-TCT đã kê khai đầy đủ thông tin, kèm giấy tờ pháp lý của người phụ thuộc nếu cần đối chiếu. Với người phụ thuộc là công dân Việt Nam, cần kiểm tra chính xác số định danh cá nhân trước khi nộp hồ sơ.

Hồ sơ khi thay đổi thông tin người phụ thuộc

Trường hợp thay đổi thông tin, cá nhân chọn mục “Thay đổi thông tin đăng ký thuế” trên Mẫu 20-ĐK-TCT. Hồ sơ cần có thông tin mã số thuế hoặc số định danh cá nhân của người phụ thuộc và giấy tờ chứng minh nội dung thay đổi nếu cơ quan thuế yêu cầu.

Hồ sơ khi ủy quyền cho doanh nghiệp đăng ký thay

Nếu cá nhân ủy quyền cho doanh nghiệp hoặc cơ quan chi trả thu nhập đăng ký thay, không dùng Mẫu 20-ĐK-TCT để tự nộp trực tiếp. Trường hợp này thường cần văn bản ủy quyền và thông tin giấy tờ của người phụ thuộc để doanh nghiệp tổng hợp vào Mẫu 20-ĐK-TH-TCT gửi cơ quan thuế.

Nộp Mẫu 20-ĐK-TCT ở đâu?

Cá nhân có thể nộp Mẫu 20-ĐK-TCT trực tiếp tại cơ quan thuế, gửi qua dịch vụ bưu chính hoặc thực hiện trực tuyến nếu đáp ứng điều kiện giao dịch điện tử. Người nộp thuế nên kiểm tra đúng cơ quan tiếp nhận hồ sơ để tránh phải bổ sung hoặc nộp lại.

Nộp trực tiếp tại cơ quan thuế

Cá nhân chuẩn bị Mẫu 20-ĐK-TCT đã kê khai đầy đủ cùng giấy tờ kèm theo, sau đó nộp tại cơ quan thuế có thẩm quyền. Khi nộp trực tiếp, nên mang theo bản gốc giấy tờ liên quan để đối chiếu nếu được yêu cầu.

Nộp hồ sơ trực tuyến

Người nộp thuế có thể nộp hồ sơ đăng ký thuế cho người phụ thuộc qua Cổng thông tin điện tử của cơ quan thuế hoặc cổng dịch vụ công theo hướng dẫn. Trước khi gửi, cần kiểm tra kỹ thông tin người phụ thuộc, mã số thuế và số định danh cá nhân.

Nộp qua dịch vụ bưu chính

Trường hợp không thuận tiện nộp trực tiếp, cá nhân có thể gửi hồ sơ qua dịch vụ bưu chính đến cơ quan thuế tiếp nhận. Hồ sơ cần được sắp xếp đầy đủ, ghi rõ thông tin liên hệ để cơ quan thuế phản hồi khi cần bổ sung hoặc điều chỉnh.

Những lỗi thường gặp khi kê khai Mẫu 20-ĐK-TCT

Khi kê khai Mẫu 20-ĐK-TCT, người nộp thuế cần kiểm tra kỹ thông tin cá nhân, thông tin người phụ thuộc và trạng thái đăng ký để tránh hồ sơ bị yêu cầu bổ sung hoặc điều chỉnh. Một số lỗi thường gặp gồm:

- Chọn sai trạng thái kê khai: Nhầm giữa “Đăng ký thuế” và “Thay đổi thông tin đăng ký thuế”.

- Dùng sai mẫu: Cá nhân tự đăng ký nhưng dùng Mẫu 20-ĐK-TH-TCT, hoặc ủy quyền cho doanh nghiệp nhưng lại dùng Mẫu 20-ĐK-TCT.

- Ghi sai mã số thuế cá nhân: Nhập nhầm mã số thuế của doanh nghiệp, cơ quan chi trả thu nhập hoặc mã số thuế khác.

- Sai thông tin người phụ thuộc: Ghi sai họ tên, ngày sinh, quốc tịch hoặc thông tin giấy tờ pháp lý.

- Sai số định danh cá nhân: Số định danh không khớp với dữ liệu dân cư hoặc giấy tờ hiện có.

- Thiếu mã số thuế người phụ thuộc khi thay đổi thông tin: Trường hợp người phụ thuộc đã có mã số thuế nhưng không kê khai để cơ quan thuế đối chiếu.

- Ghi sai quan hệ với người nộp thuế: Không nêu rõ con, cha, mẹ, vợ, chồng hoặc quan hệ phụ thuộc phù hợp.

- Sai thời điểm bắt đầu tính giảm trừ: Ghi sai tháng/năm làm ảnh hưởng đến kỳ tính thuế TNCN.

- Khai thiếu hồ sơ kèm theo: Không chuẩn bị giấy tờ chứng minh hoặc giấy tờ đối chiếu khi cơ quan thuế yêu cầu.

- Thiếu chữ ký, họ tên người kê khai: Làm hồ sơ chưa đủ căn cứ xác nhận trách nhiệm của cá nhân nộp tờ khai.

Mẫu 20-ĐK-TCT là biểu mẫu quan trọng khi cá nhân cần đăng ký hoặc cập nhật thông tin thuế cho người phụ thuộc để phục vụ giảm trừ gia cảnh. Việc sử dụng đúng mẫu, kê khai chính xác số định danh cá nhân, mã số thuế, quan hệ phụ thuộc và thời điểm giảm trừ sẽ giúp hồ sơ được tiếp nhận thuận lợi, hạn chế sai sót khi xử lý thuế TNCN.

Câu hỏi thường gặp về Mẫu 20-ĐK-TCT

Thời hạn giải quyết hồ sơ đăng ký người phụ thuộc là bao lâu?

Thời hạn giải quyết hồ sơ đăng ký thuế cho người phụ thuộc thường là 03 ngày làm việc kể từ khi cơ quan thuế nhận đủ hồ sơ hợp lệ. Nếu hồ sơ thiếu thông tin hoặc dữ liệu không khớp, người nộp thuế cần bổ sung theo yêu cầu của cơ quan thuế.

Một người phụ thuộc có được đăng ký giảm trừ cho nhiều người nộp thuế không?

Không. Một người phụ thuộc chỉ được tính giảm trừ cho một người nộp thuế trong cùng kỳ tính thuế. Nếu có nhiều người cùng đủ điều kiện nuôi dưỡng, các bên cần thống nhất người đăng ký giảm trừ để tránh trùng thông tin.

Người phụ thuộc là con mới sinh chưa có số định danh cá nhân thì xử lý thế nào?

Trường hợp người phụ thuộc chưa có số định danh cá nhân, người nộp thuế nên kiểm tra tình trạng cấp số định danh tại cơ quan có thẩm quyền trước khi đăng ký thuế. Việc có thông tin định danh chính xác giúp hồ sơ được đối chiếu thuận lợi hơn.

Đã đăng ký người phụ thuộc qua công ty thì có cần tự nộp Mẫu 20-ĐK-TCT không?

Không cần tự nộp Mẫu 20-ĐK-TCT nếu cá nhân đã ủy quyền cho doanh nghiệp đăng ký thay. Khi đó, cơ quan chi trả thu nhập sẽ tổng hợp thông tin người phụ thuộc bằng Mẫu 20-ĐK-TH-TCT theo quy định.

Mẫu 20-ĐK-TCT có dùng để chấm dứt giảm trừ người phụ thuộc không?

Mẫu 20-ĐK-TCT có phần ghi thời điểm kết thúc tính giảm trừ nếu đã xác định. Khi người phụ thuộc không còn đáp ứng điều kiện giảm trừ, cá nhân cần cập nhật thông tin đúng thời điểm để tránh sai lệch khi khấu trừ hoặc quyết toán thuế TNCN.

Xem thêm các mẫu tờ khai BHXH, thuế khác

Maison Office là đơn vị cho thuê văn phòng chuyên nghiệp, đội ngũ tư vấn kinh nghiệm 10+ năm sẽ giúp bạn nhanh chóng tìm được văn phòng phù hợp nhất Liên hệ 0988.902.468 ngay!