Mẫu 06 ĐN PSĐT: Đề nghị cấp hóa đơn điện tử

21 phút đọc

526

21 phút đọc

526

Mẫu 06 ĐN PSĐT là biểu mẫu dùng khi doanh nghiệp, tổ chức, hộ kinh doanh hoặc cá nhân kinh doanh đề nghị cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh. Từ năm 2026, khi lập hồ sơ, người nộp thuế cần chú ý sử dụng đúng mẫu theo quy định mới, kê khai chính xác thông tin giao dịch và hoàn tất nghĩa vụ thuế liên quan trước khi nhận mã hóa đơn.

Nội dung chính

- Mẫu 06/ĐN-PSĐT là gì?

- Tải Mẫu 06/ĐN-PSĐT mới nhất file Word/PDF

- Mẫu 06/ĐN-PSĐT mới nhất theo quy định nào?

- Mẫu 06/ĐN-PSĐT dùng để làm gì?

- Ai cần sử dụng Mẫu 06/ĐN-PSĐT?

- Khi nào chọn cấp mới, điều chỉnh hoặc thay thế trên Mẫu 06/ĐN-PSĐT?

- Nội dung chính trong Mẫu 06/ĐN-PSĐT

- Cách điền Mẫu 06/ĐN-PSĐT chi tiết

- Hồ sơ nộp kèm Mẫu 06/ĐN-PSĐT gồm những gì?

- Nộp Mẫu 06/ĐN-PSĐT ở đâu?

- Quy trình nộp Mẫu 06/ĐN-PSĐT và nhận mã hóa đơn điện tử

- Thời hạn giải quyết Mẫu 06/ĐN-PSĐT

- Nghĩa vụ thuế khi đề nghị cấp hóa đơn điện tử từng lần phát sinh

- Những lỗi thường gặp khi kê khai Mẫu 06/ĐN-PSĐT

- Checklist trước khi nộp Mẫu 06/ĐN-PSĐT

- Câu hỏi thường gặp về Mẫu 06/ĐN-PSĐT

- Mẫu 06/ĐN-PSĐT có nộp online được không?

- Mẫu 06/ĐN-PSĐT có bắt buộc không?

- Hộ kinh doanh có phải dùng Mẫu 06/ĐN-PSĐT không?

- Xin cấp hóa đơn từng lần phát sinh có phải nộp thuế không?

- Mẫu 06/ĐN-PSĐT theo Nghị định nào mới nhất?

- Khi nào cần lập hóa đơn điều chỉnh hoặc thay thế bằng Mẫu 06/ĐN-PSĐT?

- Nộp Mẫu 06/ĐN-PSĐT bao lâu được cấp mã hóa đơn?

Mẫu 06/ĐN-PSĐT là gì?

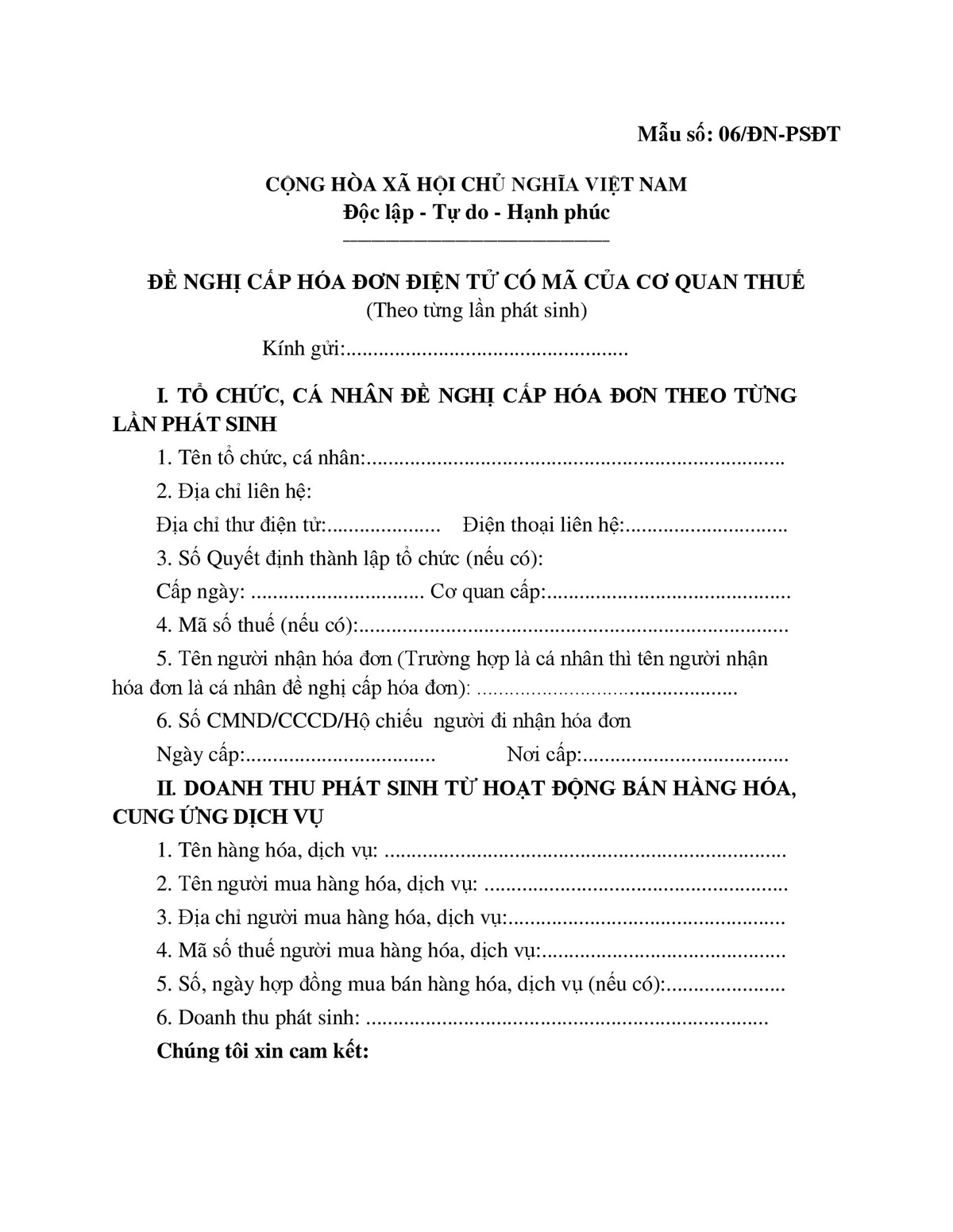

Mẫu 06/ĐN-PSĐT là Đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh, được ban hành kèm theo Nghị định 123/2020/NĐ-CP. Mẫu này dùng cho hộ kinh doanh, cá nhân kinh doanh không bắt buộc sử dụng hóa đơn điện tử thường xuyên nhưng cần hóa đơn lẻ để giao cho khách hàng.

Tải Mẫu 06/ĐN-PSĐT mới nhất file Word/PDF

Người nộp thuế nên tải Mẫu 06/ĐN-PSĐT từ nguồn chính thống hoặc nguồn pháp lý uy tín để tránh dùng nhầm mẫu cũ. Trên Cổng Dịch vụ công Quốc gia, thành phần hồ sơ của thủ tục cấp, điều chỉnh, thay thế hóa đơn điện tử có mã theo từng lần phát sinh có Mẫu số 06/ĐN-PSĐT và file mẫu đính kèm dạng docx.

Mẫu 06/ĐN-PSĐT mới nhất theo quy định nào?

Mẫu 06/ĐN-PSĐT mới nhất được quy định tại Phụ lục IA ban hành kèm Nghị định 70/2025/NĐ-CP. Đây là nghị định sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ và có hiệu lực từ ngày 01/6/2025.

Căn cứ pháp lý của Mẫu 06/ĐN-PSĐT

Các căn cứ pháp lý quan trọng cần nắm gồm:

| Văn bản | Nội dung liên quan |

| Nghị định 123/2020/NĐ-CP | Quy định nền tảng về hóa đơn, chứng từ |

| Nghị định 70/2025/NĐ-CP | Sửa đổi, bổ sung quy định về hóa đơn, chứng từ |

| Phụ lục IA ban hành kèm Nghị định 70/2025/NĐ-CP | Ban hành Mẫu 06/ĐN-PSĐT mới |

| Cổng thông tin điện tử của Tổng cục Thuế | Hệ thống lập hóa đơn điện tử theo từng lần phát sinh |

| Cổng Dịch vụ công Quốc gia | Công bố thủ tục cấp, điều chỉnh, thay thế hóa đơn điện tử có mã |

Theo thông tin thủ tục trên Cổng Dịch vụ công Quốc gia, hồ sơ gồm Mẫu số 06/ĐN-PSĐT, số lượng 01 bộ, cơ quan thực hiện là Cục Thuế, Chi cục Thuế hoặc Chi cục Thuế khu vực/đội thuế tùy trường hợp.

Điểm cần lưu ý từ ngày 01/6/2025

Từ ngày 01/6/2025, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp được cấp hóa đơn điện tử có mã theo từng lần phát sinh gửi đơn theo Mẫu số 06/ĐN-PSĐT đến cơ quan thuế và truy cập Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn điện tử.

Điểm đáng chú ý là mẫu mới không chỉ phục vụ trường hợp cấp mới hóa đơn, mà còn áp dụng cho trường hợp hóa đơn điện tử theo từng lần phát sinh cần lập hóa đơn điều chỉnh hoặc thay thế.

Phân biệt Mẫu 06/ĐN-PSĐT theo Nghị định 123/2020 và Nghị định 70/2025

| Tiêu chí | Theo Nghị định 123/2020/NĐ-CP | Theo Nghị định 70/2025/NĐ-CP |

| Tên mẫu | Mẫu 06/ĐN-PSĐT | Mẫu 06/ĐN-PSĐT |

| Tên đầy đủ | Đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh | Đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh |

| Mục đích chính | Đề nghị cấp hóa đơn điện tử có mã | Cấp mới, điều chỉnh, thay thế hóa đơn điện tử có mã |

| Mốc áp dụng cần lưu ý | Giai đoạn trước khi Nghị định 70/2025 có hiệu lực | Từ ngày 01/6/2025 |

| Điểm cần kiểm tra | Thông tin người nộp thuế và giao dịch phát sinh | Thêm lựa chọn cấp mới, điều chỉnh, thay thế |

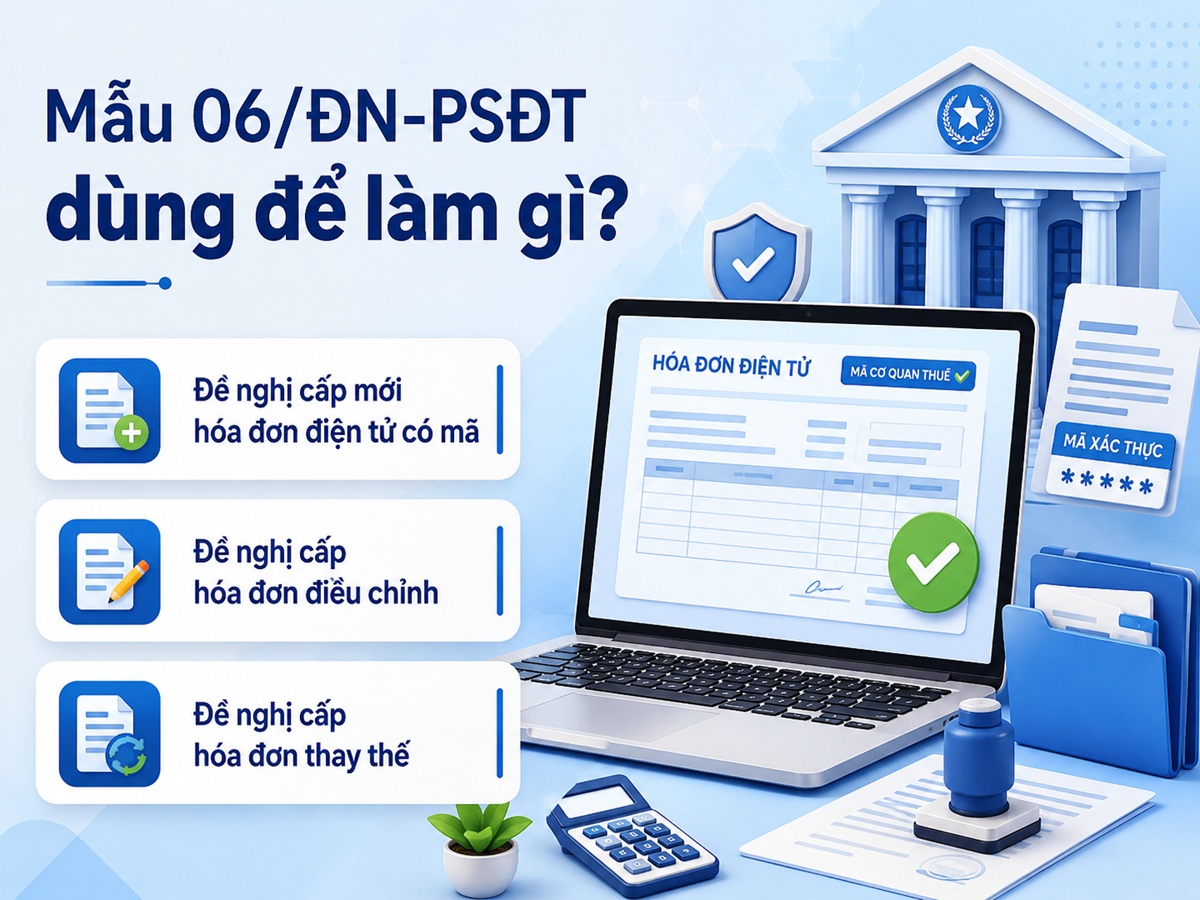

Mẫu 06/ĐN-PSĐT dùng để làm gì?

Mẫu 06/ĐN-PSĐT dùng để đề nghị cơ quan thuế cấp mã cho hóa đơn điện tử theo từng lần phát sinh. Người nộp thuế sử dụng mẫu này khi có giao dịch cần xuất hóa đơn nhưng không thuộc trường hợp sử dụng hóa đơn điện tử thường xuyên hoặc cần xử lý hóa đơn từng lần phát sinh đã lập.

Đề nghị cấp mới hóa đơn điện tử có mã

Trường hợp cấp mới được áp dụng khi người nộp thuế phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ và cần lập hóa đơn điện tử có mã của cơ quan thuế lần đầu cho giao dịch đó.

Ví dụ: hộ kinh doanh phát sinh hợp đồng cung cấp dịch vụ cho doanh nghiệp và bên mua yêu cầu hóa đơn hợp lệ. Khi thuộc trường hợp được cấp hóa đơn theo từng lần phát sinh, hộ kinh doanh có thể lập Mẫu 06/ĐN-PSĐT để đề nghị cơ quan thuế cấp mã.

Đề nghị cấp hóa đơn điều chỉnh

Trường hợp điều chỉnh được áp dụng khi hóa đơn điện tử đã lập theo từng lần phát sinh có sai sót cần điều chỉnh một phần thông tin. Nội dung điều chỉnh thường liên quan đến số lượng, đơn giá, thuế suất, tiền thuế hoặc thông tin mô tả hàng hóa, dịch vụ.

Khi lập hóa đơn điều chỉnh, người nộp thuế cần xác định rõ hóa đơn gốc, nội dung sai sót và thông tin cần điều chỉnh để cơ quan thuế có căn cứ xem xét.

Đề nghị cấp hóa đơn thay thế

Trường hợp thay thế được áp dụng khi hóa đơn đã lập có sai sót cần lập hóa đơn mới thay cho hóa đơn cũ. Đây thường là trường hợp thông tin sai ảnh hưởng đến giá trị pháp lý hoặc nội dung trọng yếu của hóa đơn.

Người nộp thuế cần lưu ý phân biệt điều chỉnh và thay thế để tránh chọn sai mục đích trên mẫu, dẫn đến hồ sơ bị yêu cầu sửa đổi hoặc bổ sung.

Ai cần sử dụng Mẫu 06/ĐN-PSĐT?

Mẫu 06/ĐN-PSĐT áp dụng cho các nhóm người nộp thuế thuộc trường hợp được cấp hóa đơn điện tử có mã theo từng lần phát sinh. Nhóm này có thể bao gồm doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh hoặc tổ chức, cá nhân có phát sinh giao dịch cần hóa đơn theo quy định.

Doanh nghiệp, tổ chức kinh tế, tổ chức khác

Doanh nghiệp, tổ chức kinh tế hoặc tổ chức khác có thể cần sử dụng Mẫu 06/ĐN-PSĐT khi thuộc trường hợp được cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh.

Một số trường hợp thường gặp gồm:

- Doanh nghiệp có giao dịch phát sinh không thường xuyên cần hóa đơn.

- Tổ chức có hoạt động bán tài sản, thanh lý tài sản hoặc cung cấp dịch vụ phát sinh.

- Đơn vị thuộc diện phải xin cấp hóa đơn từng lần theo hướng dẫn của cơ quan thuế.

- Tổ chức cần lập hóa đơn điều chỉnh hoặc thay thế cho hóa đơn từng lần phát sinh đã lập.

Hộ kinh doanh, cá nhân kinh doanh

Hộ kinh doanh, cá nhân kinh doanh là nhóm thường gặp khi đề nghị cấp hóa đơn điện tử theo từng lần phát sinh. Nhu cầu phát sinh chủ yếu khi người mua là doanh nghiệp, tổ chức yêu cầu hóa đơn để hạch toán chi phí.

Hộ kinh doanh, cá nhân kinh doanh cần kê khai đúng thông tin mã số thuế, địa chỉ kinh doanh hoặc nơi cư trú, nội dung hàng hóa/dịch vụ và nghĩa vụ thuế phát sinh.

Tổ chức, cá nhân có phát sinh giao dịch cần hóa đơn từng lần

Một số tổ chức, cá nhân không phát sinh hoạt động xuất hóa đơn thường xuyên nhưng có giao dịch cụ thể cần hóa đơn vẫn có thể thuộc trường hợp cần lập Mẫu 06/ĐN-PSĐT.

Ví dụ: phát sinh bán tài sản, cung cấp dịch vụ đơn lẻ, chuyển nhượng hoặc giao dịch có yêu cầu xuất hóa đơn hợp lệ theo quy định thuế.

Trường hợp cần điều chỉnh hoặc thay thế hóa đơn đã lập

Nếu hóa đơn điện tử theo từng lần phát sinh đã lập có sai sót, người nộp thuế có thể phải gửi Mẫu 06/ĐN-PSĐT để đề nghị cấp hóa đơn điện tử điều chỉnh hoặc thay thế. Nội dung này được nêu trong quy định áp dụng từ ngày 01/6/2025 theo Nghị định 70/2025/NĐ-CP.

Khi nào chọn cấp mới, điều chỉnh hoặc thay thế trên Mẫu 06/ĐN-PSĐT?

Trên Mẫu 06/ĐN-PSĐT, người nộp thuế cần chọn đúng loại đề nghị: cấp mới, điều chỉnh hoặc thay thế. Việc chọn sai có thể làm hồ sơ không khớp với tình huống thực tế và phải kê khai lại.

Chọn cấp mới khi nào?

Chọn cấp mới khi giao dịch chưa từng được lập hóa đơn điện tử có mã của cơ quan thuế. Đây là lựa chọn phổ biến nhất khi người nộp thuế phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ đơn lẻ.

| Lựa chọn | Khi nào chọn? | Ví dụ |

| Cấp mới | Giao dịch phát sinh lần đầu cần lập hóa đơn | Hộ kinh doanh cần xuất hóa đơn cho khách hàng |

| Điều chỉnh | Hóa đơn đã lập có sai sót cần điều chỉnh một phần | Sai số lượng, đơn giá, thuế suất |

| Thay thế | Hóa đơn đã lập có sai sót cần lập hóa đơn mới thay thế | Sai thông tin quan trọng của người mua hoặc giao dịch |

Trước khi chọn cấp mới, cần kiểm tra hợp đồng, biên bản giao nhận, chứng từ thanh toán và thông tin người mua để bảo đảm dữ liệu trên hóa đơn chính xác.

Chọn điều chỉnh khi nào?

Chọn điều chỉnh khi hóa đơn đã lập có sai sót nhưng không cần thay thế toàn bộ hóa đơn. Hóa đơn điều chỉnh thường dùng để ghi nhận phần thông tin tăng, giảm hoặc sửa đổi so với hóa đơn ban đầu.

Người nộp thuế cần xác định rõ hóa đơn gốc và nội dung cần điều chỉnh, tránh ghi chung chung khiến cơ quan thuế khó kiểm tra.

Chọn thay thế khi nào?

Chọn thay thế khi hóa đơn đã lập cần được thay bằng hóa đơn mới. Trường hợp này thường xảy ra khi sai sót ảnh hưởng đến thông tin trọng yếu hoặc không thể xử lý bằng hóa đơn điều chỉnh.

Khi chọn thay thế, cần lưu lại thông tin hóa đơn cũ, lý do thay thế và bảo đảm hóa đơn mới phản ánh đúng giao dịch thực tế.

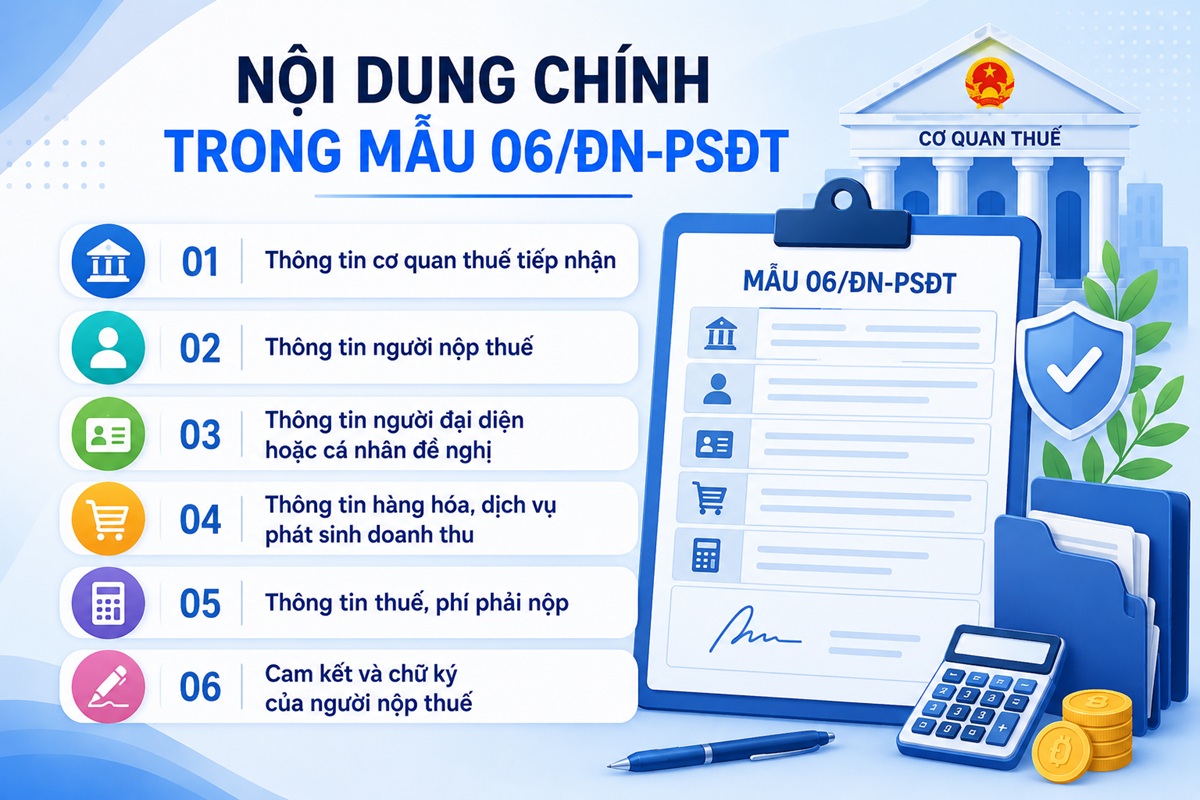

Nội dung chính trong Mẫu 06/ĐN-PSĐT

Mẫu 06/ĐN-PSĐT gồm các nhóm thông tin về cơ quan thuế tiếp nhận, người nộp thuế, người đại diện, hàng hóa/dịch vụ phát sinh, doanh thu, thuế phải nộp, cam kết và chữ ký.

| Nhóm thông tin | Nội dung cần kê khai |

| Cơ quan thuế tiếp nhận | Tên cơ quan thuế có thẩm quyền |

| Người nộp thuế | Tên, mã số thuế, địa chỉ, thông tin liên hệ |

| Người đại diện/cá nhân đề nghị | Họ tên, giấy tờ pháp lý, chức danh nếu có |

| Hàng hóa, dịch vụ | Tên hàng hóa/dịch vụ, nội dung phát sinh doanh thu |

| Thuế, phí | Doanh thu, thuế GTGT, TNCN, TNDN hoặc khoản phải nộp khác |

| Cam kết | Cam kết kê khai đúng và chịu trách nhiệm |

| Chữ ký | Chữ ký điện tử/chữ ký số hoặc chữ ký hợp lệ |

Thông tin cơ quan thuế tiếp nhận

Phần “Kính gửi” cần ghi đúng tên cơ quan thuế tiếp nhận hồ sơ. Đây có thể là Cục Thuế, Chi cục Thuế hoặc cơ quan thuế khu vực/đội thuế tùy đối tượng và địa bàn quản lý.

Nếu ghi sai cơ quan thuế, hồ sơ có thể bị chậm xử lý hoặc phải nộp lại đúng nơi có thẩm quyền.

Thông tin người nộp thuế

Thông tin người nộp thuế cần trùng khớp với dữ liệu đăng ký thuế, giấy chứng nhận đăng ký kinh doanh hoặc giấy tờ pháp lý liên quan. Các trường quan trọng gồm tên tổ chức/cá nhân, mã số thuế, địa chỉ, email, số điện thoại.

Với cá nhân kinh doanh, cần kiểm tra kỹ thông tin cá nhân, địa chỉ cư trú hoặc địa điểm kinh doanh để tránh sai lệch dữ liệu.

Thông tin người đại diện hoặc cá nhân đề nghị

Nếu người nộp thuế là doanh nghiệp hoặc tổ chức, phần thông tin người đại diện cần ghi đúng người đại diện theo pháp luật hoặc người được ủy quyền hợp lệ. Nếu là cá nhân kinh doanh, ghi thông tin cá nhân trực tiếp đề nghị cấp hóa đơn.

Trường hợp ủy quyền, nên chuẩn bị giấy ủy quyền hoặc tài liệu chứng minh thẩm quyền ký hồ sơ nếu cơ quan thuế yêu cầu.

Thông tin hàng hóa, dịch vụ phát sinh doanh thu

Thông tin hàng hóa, dịch vụ cần mô tả rõ nội dung giao dịch. Không nên ghi quá chung chung như “dịch vụ khác” hoặc “hàng hóa theo hợp đồng” nếu không có diễn giải cụ thể.

Nên đối chiếu tên hàng hóa, dịch vụ với hợp đồng, biên bản nghiệm thu, bảng kê hoặc chứng từ liên quan để thống nhất dữ liệu.

Thông tin thuế, phí phải nộp

Phần thuế, phí cần kê khai dựa trên doanh thu phát sinh và nghĩa vụ thuế tương ứng. Tùy đối tượng và giao dịch, có thể liên quan đến thuế GTGT, thuế TNCN, thuế TNDN hoặc khoản thu khác.

Người nộp thuế nên kiểm tra nghĩa vụ thuế trước khi gửi mẫu vì đây là điều kiện quan trọng để được cấp mã hóa đơn.

Cam kết và chữ ký của người nộp thuế

Phần cam kết thể hiện trách nhiệm của người nộp thuế về tính chính xác của thông tin kê khai. Người ký cần là cá nhân đề nghị, người đại diện hợp pháp hoặc người được ủy quyền.

Nếu nộp điện tử, chữ ký số hoặc chữ ký điện tử cần còn hiệu lực và khớp với thông tin người nộp thuế.

Cách điền Mẫu 06/ĐN-PSĐT chi tiết

Khi điền Mẫu 06/ĐN-PSĐT, người nộp thuế nên thực hiện theo thứ tự từ thông tin cơ quan thuế, thông tin người nộp thuế, nội dung giao dịch, doanh thu, nghĩa vụ thuế đến phần cam kết và chữ ký.

Cách điền phần kính gửi cơ quan thuế

Phần “Kính gửi” ghi tên cơ quan thuế có thẩm quyền tiếp nhận hồ sơ. Không nên ghi tắt hoặc ghi chung chung “Cơ quan thuế” vì có thể gây khó khăn khi phân luồng hồ sơ.

Ví dụ: “Kính gửi: Chi cục Thuế khu vực…” hoặc “Kính gửi: Cục Thuế…” tùy theo cơ quan quản lý trực tiếp và hướng dẫn tại địa phương.

Cách điền thông tin tổ chức, cá nhân đề nghị

Phần này cần ghi đúng tên tổ chức, doanh nghiệp, hộ kinh doanh hoặc cá nhân kinh doanh theo hồ sơ đăng ký thuế. Nếu là doanh nghiệp, nên ghi đúng tên pháp lý đầy đủ, không dùng tên viết tắt nội bộ.

Với cá nhân kinh doanh, cần ghi đúng họ tên theo căn cước công dân, hộ chiếu hoặc giấy tờ định danh hợp lệ.

Cách điền mã số thuế, địa chỉ, email, số điện thoại

Mã số thuế cần được kiểm tra trước khi kê khai. Địa chỉ nên ghi theo địa chỉ đăng ký thuế, địa chỉ trụ sở, địa điểm kinh doanh hoặc nơi cư trú tùy trường hợp.

Email và số điện thoại cần đang sử dụng để cơ quan thuế có thể liên hệ khi cần bổ sung, xác minh hoặc thông báo kết quả xử lý hồ sơ.

Cách điền thông tin hàng hóa, dịch vụ cần xuất hóa đơn

Tên hàng hóa, dịch vụ cần thể hiện đúng bản chất giao dịch. Nên căn cứ hợp đồng, biên bản bàn giao, nghiệm thu, phiếu xuất kho, bảng kê dịch vụ hoặc chứng từ thanh toán để ghi chính xác.

Nếu giao dịch có nhiều hạng mục, nên lập bảng kê hoặc mô tả rõ từng nhóm hàng hóa, dịch vụ để tránh sai sót khi lập hóa đơn.

Cách điền doanh thu, thuế suất và số thuế phát sinh

Doanh thu cần ghi theo giá trị giao dịch thực tế. Thuế suất và số thuế phát sinh cần xác định theo quy định thuế tương ứng với đối tượng và loại hàng hóa, dịch vụ.

Nếu chưa chắc chắn về nghĩa vụ thuế, người nộp thuế nên kiểm tra với cơ quan thuế hoặc đơn vị tư vấn thuế trước khi gửi hồ sơ để hạn chế việc phải điều chỉnh sau đó.

Cách ký và gửi Mẫu 06/ĐN-PSĐT

Sau khi hoàn tất thông tin, người nộp thuế cần kiểm tra toàn bộ nội dung, ký xác nhận và gửi theo hình thức được cơ quan thuế chấp nhận. Với hồ sơ điện tử, chữ ký số/chữ ký điện tử phải hợp lệ.

Trường hợp nộp qua hệ thống lập hóa đơn điện tử của cơ quan thuế, cần thực hiện đúng các bước trên hệ thống và theo dõi trạng thái tiếp nhận hồ sơ.

Hồ sơ nộp kèm Mẫu 06/ĐN-PSĐT gồm những gì?

Theo Cổng Dịch vụ công Quốc gia, thành phần hồ sơ của thủ tục cấp, điều chỉnh, thay thế hóa đơn điện tử có mã theo từng lần phát sinh gồm Mẫu số 06/ĐN-PSĐT, số lượng 01 bộ.

Thành phần hồ sơ bắt buộc

Thành phần hồ sơ bắt buộc là Mẫu số 06/ĐN-PSĐT – Đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh.

| Thành phần | Số lượng |

| Mẫu số 06/ĐN-PSĐT | 01 bản chính |

| Bộ hồ sơ | 01 bộ |

Số lượng hồ sơ cần nộp

Người nộp thuế chuẩn bị 01 bộ hồ sơ. Nếu nộp điện tử, cần bảo đảm thông tin trên hệ thống đầy đủ, file đính kèm đúng định dạng và chữ ký điện tử hợp lệ.

Nếu nộp theo hướng dẫn trực tiếp tại cơ quan thuế, nên chuẩn bị thêm bản lưu để đối chiếu khi cần.

Chứng từ nên chuẩn bị để tránh bị yêu cầu bổ sung

Ngoài Mẫu 06/ĐN-PSĐT, người nộp thuế nên chuẩn bị thêm các tài liệu chứng minh giao dịch, dù không phải lúc nào cũng là thành phần hồ sơ bắt buộc.

Các chứng từ nên có gồm:

- Hợp đồng: Chứng minh nội dung giao dịch giữa các bên.

- Biên bản nghiệm thu/bàn giao: Xác nhận hàng hóa, dịch vụ đã hoàn thành.

- Chứng từ thanh toán: Đối chiếu giá trị phát sinh.

- Bảng kê hàng hóa, dịch vụ: Làm rõ nội dung xuất hóa đơn.

- Chứng từ nộp thuế: Chứng minh đã hoàn tất nghĩa vụ thuế nếu phát sinh.

- Giấy ủy quyền: Dùng khi người ký không phải đại diện pháp luật/cá nhân trực tiếp đề nghị.

Nộp Mẫu 06/ĐN-PSĐT ở đâu?

Mẫu 06/ĐN-PSĐT được nộp đến cơ quan thuế có thẩm quyền. Tùy đối tượng, nơi nộp có thể là cơ quan thuế quản lý trực tiếp, cơ quan thuế nơi phát sinh hoạt động hoặc cơ quan thuế nơi cá nhân cư trú/đăng ký kinh doanh.

Nơi nộp đối với doanh nghiệp, tổ chức

Doanh nghiệp, tổ chức thường nộp hồ sơ tại cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế nơi phát sinh hoạt động bán hàng hóa, cung cấp dịch vụ theo hướng dẫn của từng trường hợp.

Khi kê khai, cần kiểm tra thông tin cơ quan thuế trên hệ thống thuế điện tử hoặc thông báo quản lý thuế để ghi đúng phần “Kính gửi”.

Nơi nộp đối với hộ kinh doanh có địa điểm cố định

Hộ kinh doanh có địa điểm kinh doanh cố định thường nộp hồ sơ tại cơ quan thuế quản lý địa điểm kinh doanh. Đây là nơi theo dõi nghĩa vụ thuế và tiếp nhận thông tin phát sinh liên quan đến hoạt động kinh doanh.

Hộ kinh doanh cần chuẩn bị đầy đủ thông tin mã số thuế, địa chỉ kinh doanh và nội dung giao dịch cần cấp hóa đơn.

Nơi nộp đối với hộ kinh doanh, cá nhân kinh doanh không có địa điểm cố định

Theo LuatVietnam, đối với hộ kinh doanh, cá nhân kinh doanh không có địa điểm kinh doanh cố định, hồ sơ đề nghị cấp hóa đơn điện tử có mã theo từng lần phát sinh được nộp tại Chi cục Thuế nơi cá nhân cư trú hoặc nơi hộ kinh doanh, cá nhân đăng ký kinh doanh.

Đây là điểm cần kiểm tra kỹ vì nhóm cá nhân kinh doanh dễ nhầm nơi nộp hồ sơ khi không có địa điểm kinh doanh cố định.

Hình thức nộp Mẫu 06/ĐN-PSĐT online

Theo quy định được tổng hợp từ các nguồn pháp lý, người nộp thuế thuộc trường hợp được cấp hóa đơn điện tử có mã theo từng lần phát sinh gửi Mẫu 06/ĐN-PSĐT đến cơ quan thuế và truy cập Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn điện tử.

Khi nộp online, cần chuẩn bị tài khoản truy cập, chữ ký số/chữ ký điện tử và thông tin giao dịch chính xác để hệ thống tiếp nhận thuận lợi.

Quy trình nộp Mẫu 06/ĐN-PSĐT và nhận mã hóa đơn điện tử

Quy trình nộp Mẫu 06/ĐN-PSĐT thường gồm 4 bước: lập hồ sơ đề nghị, truy cập hệ thống lập hóa đơn điện tử, cơ quan thuế tiếp nhận và kiểm tra, sau đó cấp mã trên hóa đơn điện tử nếu hồ sơ hợp lệ.

Bước 1: Lập hồ sơ đề nghị cấp/điều chỉnh/thay thế hóa đơn điện tử

Người nộp thuế xác định rõ mục đích lập hồ sơ: cấp mới, điều chỉnh hoặc thay thế. Sau đó điền đầy đủ thông tin vào Mẫu 06/ĐN-PSĐT và chuẩn bị tài liệu liên quan.

Ở bước này, cần kiểm tra chính xác thông tin người mua, người bán, nội dung hàng hóa/dịch vụ và giá trị giao dịch.

Bước 2: Truy cập hệ thống lập hóa đơn điện tử của cơ quan thuế

Người nộp thuế truy cập hệ thống lập hóa đơn điện tử của cơ quan thuế theo hướng dẫn. Việc lập hóa đơn điện tử được thực hiện sau khi đã chuẩn bị thông tin hồ sơ và xác định nghĩa vụ thuế phát sinh.

Thông tin kê khai trên hệ thống cần thống nhất với Mẫu 06/ĐN-PSĐT và chứng từ giao dịch.

Bước 3: Cơ quan thuế tiếp nhận, kiểm tra hồ sơ

Cơ quan thuế tiếp nhận hồ sơ và kiểm tra thông tin. Nội dung kiểm tra có thể gồm tư cách người nộp thuế, giao dịch phát sinh, thông tin hóa đơn, nghĩa vụ thuế và tính hợp lệ của hồ sơ.

Nếu hồ sơ chưa đầy đủ hoặc có sai lệch, người nộp thuế có thể được yêu cầu sửa đổi, bổ sung.

Bước 4: Nhận mã của cơ quan thuế trên hóa đơn điện tử

Khi hồ sơ hợp lệ và người nộp thuế hoàn tất nghĩa vụ thuế liên quan, cơ quan thuế cấp mã trên hóa đơn điện tử. Sau đó, người nộp thuế có thể sử dụng hóa đơn để giao cho người mua theo đúng quy định.

Cổng Dịch vụ công Quốc gia mô tả thủ tục này theo hướng cơ quan thuế kiểm tra hồ sơ và cấp mã trên hóa đơn điện tử do người nộp thuế lập.

Thời hạn giải quyết Mẫu 06/ĐN-PSĐT

Thời hạn giải quyết Mẫu 06/ĐN-PSĐT phụ thuộc vào việc hồ sơ có hợp lệ và người nộp thuế đã hoàn tất nghĩa vụ thuế hay chưa. Với hồ sơ hợp lệ, thủ tục có thể được xử lý ngay trong ngày làm việc theo thông tin công bố trên Cổng Dịch vụ công Quốc gia.

Thời hạn xử lý hồ sơ hợp lệ

Theo dữ liệu thủ tục hành chính, thời hạn giải quyết là ngay trong ngày làm việc khi người đề nghị cấp hóa đơn đã nộp thuế và hoàn tất đầy đủ thủ tục theo quy định.

Để được xử lý nhanh, người nộp thuế cần chuẩn bị đúng mẫu, đúng cơ quan thuế, đúng thông tin giao dịch và đầy đủ chứng từ liên quan.

Điều kiện để được cấp mã trong ngày làm việc

Các điều kiện quan trọng gồm:

- Hồ sơ kê khai đúng và đầy đủ.

- Người nộp thuế thuộc trường hợp được cấp hóa đơn theo từng lần phát sinh.

- Giao dịch phát sinh có căn cứ rõ ràng.

- Nghĩa vụ thuế đã được xác định và hoàn tất nếu phải nộp.

- Thông tin trên mẫu khớp với thông tin trên hệ thống thuế.

Trường hợp có thể bị chậm xử lý

Hồ sơ có thể bị chậm xử lý nếu dùng sai mẫu, thiếu thông tin người nộp thuế, ghi sai mã số thuế, nộp sai cơ quan thuế, chưa nộp đủ thuế phát sinh hoặc thông tin giao dịch chưa đủ căn cứ.

Vì vậy, người nộp thuế nên kiểm tra hồ sơ theo checklist trước khi gửi để hạn chế việc phải sửa đổi, bổ sung.

Nghĩa vụ thuế khi đề nghị cấp hóa đơn điện tử từng lần phát sinh

Khi đề nghị cấp hóa đơn điện tử có mã theo từng lần phát sinh, người nộp thuế cần xác định và hoàn tất nghĩa vụ thuế liên quan nếu giao dịch thuộc diện phải nộp thuế. Đây là điều kiện quan trọng trước khi cơ quan thuế cấp mã hóa đơn.

Trường hợp phải nộp thuế phát sinh trên hóa đơn

Người nộp thuế phải nộp thuế phát sinh khi giao dịch bán hàng hóa, cung cấp dịch vụ thuộc đối tượng chịu thuế theo quy định. Nghĩa vụ thuế có thể khác nhau tùy loại hình người nộp thuế, phương pháp tính thuế và bản chất giao dịch.

Trường hợp chưa xác định rõ nghĩa vụ thuế, nên liên hệ cơ quan thuế quản lý để được hướng dẫn trước khi gửi Mẫu 06/ĐN-PSĐT.

Các loại thuế thường liên quan: GTGT, TNCN, TNDN

Các loại thuế thường liên quan khi đề nghị cấp hóa đơn từng lần phát sinh gồm:

| Loại thuế | Trường hợp thường gặp |

| Thuế GTGT | Giao dịch bán hàng hóa, cung cấp dịch vụ thuộc diện chịu thuế GTGT |

| Thuế TNCN | Cá nhân kinh doanh, hộ kinh doanh phát sinh doanh thu chịu thuế |

| Thuế TNDN | Doanh nghiệp, tổ chức có khoản doanh thu phát sinh thuộc diện tính thuế |

| Khoản thu khác | Một số giao dịch đặc thù theo quy định quản lý thuế |

Lưu ý khi khai hồ sơ thuế trước khi xin cấp hóa đơn

Người nộp thuế cần kê khai doanh thu, thuế suất, số thuế phát sinh và chứng từ nộp thuế một cách thống nhất. Nếu thông tin trên hồ sơ thuế và Mẫu 06/ĐN-PSĐT không khớp, cơ quan thuế có thể yêu cầu giải trình hoặc điều chỉnh.

Không nên lập hồ sơ cấp hóa đơn khi chưa có đủ căn cứ giao dịch, chưa xác định đúng nghĩa vụ thuế hoặc chưa thống nhất thông tin với bên mua.

Những lỗi thường gặp khi kê khai Mẫu 06/ĐN-PSĐT

Các lỗi khi kê khai Mẫu 06/ĐN-PSĐT thường xuất phát từ việc dùng sai phiên bản mẫu, chọn sai mục đích cấp hóa đơn, ghi sai thông tin thuế hoặc chưa chuẩn bị đủ chứng từ liên quan.

Dùng sai mẫu hoặc mẫu cũ

Dùng mẫu cũ là lỗi dễ gặp khi người nộp thuế tải biểu mẫu từ nguồn không cập nhật. Với hồ sơ lập từ ngày 01/6/2025 trở đi, cần kiểm tra mẫu theo quy định tại Nghị định 70/2025/NĐ-CP.

Dùng sai mẫu có thể làm hồ sơ không được tiếp nhận hoặc phải kê khai lại.

Chọn sai cấp mới, điều chỉnh, thay thế

Nếu giao dịch chưa lập hóa đơn nhưng lại chọn điều chỉnh hoặc thay thế, hồ sơ sẽ không đúng bản chất. Ngược lại, nếu hóa đơn đã lập sai nhưng tiếp tục chọn cấp mới, việc xử lý hóa đơn có thể không phù hợp.

Trước khi chọn, cần xác định hóa đơn gốc đã tồn tại hay chưa và sai sót thuộc trường hợp điều chỉnh hay thay thế.

Ghi sai mã số thuế hoặc tên người nộp thuế

Sai mã số thuế hoặc tên người nộp thuế khiến hồ sơ không khớp với dữ liệu quản lý thuế. Đây là lỗi có thể làm chậm quá trình xác minh và cấp mã.

Nên tra cứu lại mã số thuế trước khi gửi hồ sơ, đặc biệt với hộ kinh doanh hoặc cá nhân kinh doanh mới phát sinh giao dịch.

Nộp sai cơ quan thuế tiếp nhận

Nộp sai cơ quan thuế làm hồ sơ bị chậm xử lý hoặc phải chuyển lại đúng nơi có thẩm quyền. Người nộp thuế cần xác định cơ quan quản lý trực tiếp, nơi phát sinh hoạt động hoặc nơi cư trú/đăng ký kinh doanh tùy từng trường hợp.

Ghi thiếu thông tin hàng hóa, dịch vụ phát sinh

Thông tin hàng hóa, dịch vụ ghi quá chung chung có thể khiến cơ quan thuế khó xác định bản chất giao dịch. Nên ghi rõ tên hàng hóa, dịch vụ, số lượng, đơn giá, giá trị và nội dung phát sinh.

Nếu có bảng kê, nên chuẩn bị kèm để đối chiếu.

Chưa hoàn tất nghĩa vụ thuế trước khi đề nghị cấp mã

Nếu chưa nộp đủ số thuế phát sinh hoặc chưa hoàn tất thủ tục thuế liên quan, cơ quan thuế có thể chưa cấp mã hóa đơn. Đây là lỗi ảnh hưởng trực tiếp đến thời hạn giải quyết hồ sơ.

Thiếu chữ ký điện tử hoặc thông tin liên hệ

Hồ sơ điện tử cần chữ ký số/chữ ký điện tử hợp lệ. Ngoài ra, email và số điện thoại liên hệ phải chính xác để cơ quan thuế thông báo khi cần bổ sung hoặc trả kết quả.

Checklist trước khi nộp Mẫu 06/ĐN-PSĐT

Trước khi nộp Mẫu 06/ĐN-PSĐT, người nộp thuế nên kiểm tra theo checklist sau để giảm rủi ro hồ sơ bị trả lại hoặc yêu cầu bổ sung.

Kiểm tra đúng phiên bản mẫu

Đảm bảo mẫu đang sử dụng là Mẫu số 06/ĐN-PSĐT theo quy định hiện hành. Với hồ sơ từ ngày 01/6/2025, cần ưu tiên mẫu theo Nghị định 70/2025/NĐ-CP.

Kiểm tra thông tin người nộp thuế

Đối chiếu tên, mã số thuế, địa chỉ, email, số điện thoại với hồ sơ đăng ký thuế. Nếu có thay đổi thông tin, cần bảo đảm dữ liệu đã được cập nhật hoặc có tài liệu chứng minh phù hợp.

Kiểm tra cơ quan thuế tiếp nhận

Ghi đúng tên cơ quan thuế có thẩm quyền. Với cá nhân/hộ kinh doanh không có địa điểm cố định, cần lưu ý nơi cư trú hoặc nơi đăng ký kinh doanh theo hướng dẫn pháp lý.

Kiểm tra thông tin giao dịch và hóa đơn

Đối chiếu thông tin hàng hóa, dịch vụ, người mua, giá trị giao dịch, thuế suất và số thuế phát sinh với hợp đồng, biên bản nghiệm thu, chứng từ thanh toán hoặc bảng kê liên quan.

Kiểm tra nghĩa vụ thuế phát sinh

Xác định số thuế phải nộp và hoàn tất nghĩa vụ thuế nếu thuộc trường hợp phải nộp. Lưu lại chứng từ nộp thuế để đối chiếu khi cần.

Kiểm tra chữ ký và hồ sơ đính kèm

Kiểm tra chữ ký điện tử, chữ ký số hoặc chữ ký của người có thẩm quyền. Nếu người ký là người được ủy quyền, cần chuẩn bị giấy ủy quyền hợp lệ.

Câu hỏi thường gặp về Mẫu 06/ĐN-PSĐT

Mẫu 06/ĐN-PSĐT có nộp online được không?

Có. Người nộp thuế có thể thực hiện thủ tục qua hệ thống lập hóa đơn điện tử của cơ quan thuế hoặc kênh tiếp nhận điện tử theo hướng dẫn từng thời điểm. Khi nộp online, cần có tài khoản, thông tin kê khai đầy đủ và chữ ký điện tử hợp lệ.

Mẫu 06/ĐN-PSĐT có bắt buộc không?

Mẫu 06/ĐN-PSĐT là mẫu cần dùng khi người nộp thuế thuộc trường hợp đề nghị cơ quan thuế cấp, điều chỉnh hoặc thay thế hóa đơn điện tử có mã theo từng lần phát sinh. Nếu không thuộc trường hợp cấp hóa đơn từng lần, người nộp thuế thực hiện theo chế độ hóa đơn điện tử thông thường.

Hộ kinh doanh có phải dùng Mẫu 06/ĐN-PSĐT không?

Hộ kinh doanh có thể phải dùng Mẫu 06/ĐN-PSĐT khi thuộc trường hợp được cấp hóa đơn điện tử có mã theo từng lần phát sinh. Trường hợp phổ biến là hộ kinh doanh có giao dịch cần xuất hóa đơn cho khách hàng nhưng không sử dụng hóa đơn điện tử thường xuyên.

Xin cấp hóa đơn từng lần phát sinh có phải nộp thuế không?

Có thể phải nộp thuế tùy giao dịch và đối tượng người nộp thuế. Cơ quan thuế thường căn cứ vào doanh thu phát sinh, loại hàng hóa/dịch vụ và phương pháp tính thuế để xác định nghĩa vụ thuế trước khi cấp mã hóa đơn.

Mẫu 06/ĐN-PSĐT theo Nghị định nào mới nhất?

Mẫu 06/ĐN-PSĐT mới nhất được quy định tại Phụ lục IA ban hành kèm Nghị định 70/2025/NĐ-CP, áp dụng từ ngày 01/6/2025. Nghị định này sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ.

Khi nào cần lập hóa đơn điều chỉnh hoặc thay thế bằng Mẫu 06/ĐN-PSĐT?

Cần lập hóa đơn điều chỉnh hoặc thay thế khi hóa đơn điện tử theo từng lần phát sinh đã lập có sai sót. Nếu sai sót chỉ cần sửa một phần, có thể lập hóa đơn điều chỉnh; nếu cần lập hóa đơn mới thay cho hóa đơn cũ, chọn thay thế.

Nộp Mẫu 06/ĐN-PSĐT bao lâu được cấp mã hóa đơn?

Theo thông tin thủ tục hành chính, hồ sơ hợp lệ có thể được giải quyết ngay trong ngày làm việc nếu người đề nghị đã nộp thuế và hoàn tất đầy đủ thủ tục theo quy định. Nếu hồ sơ sai, thiếu hoặc chưa hoàn thành nghĩa vụ thuế, thời gian xử lý có thể kéo dài hơn.

Mẫu 06/ĐN-PSĐT là biểu mẫu quan trọng với người nộp thuế cần cấp hóa đơn điện tử có mã theo từng lần phát sinh. Để hồ sơ được tiếp nhận thuận lợi, cần dùng đúng mẫu mới, xác định chính xác cấp mới, điều chỉnh hoặc thay thế, kê khai đầy đủ thông tin giao dịch và hoàn tất nghĩa vụ thuế trước khi gửi cơ quan thuế.

Xem thêm các mẫu tờ khai BHXH, thuế khác

Maison Office là đơn vị cho thuê văn phòng chuyên nghiệp, đội ngũ tư vấn kinh nghiệm 10+ năm sẽ giúp bạn nhanh chóng tìm được văn phòng phù hợp nhất Liên hệ 0988.902.468 ngay!