Mẫu 04/SS-HĐĐT: Thông báo hóa đơn điện tử có sai sót

9 phút đọc

525

9 phút đọc

525

Trong quá trình lập hóa đơn điện tử, doanh nghiệp có thể phát sinh sai sót về thông tin người mua, ký hiệu, số hóa đơn hoặc nội dung giao dịch. Khi đó, Mẫu 04/SS-HĐĐT được sử dụng để thông báo hóa đơn điện tử có sai sót với cơ quan thuế, đồng thời hỗ trợ kế toán tra cứu, điền mẫu và tải file mẫu Word/PDF nhanh chóng.

Nội dung chính

Mẫu 04/SS-HĐĐT là gì?

Mẫu 04/SS-HĐĐT là “Thông báo hóa đơn điện tử có sai sót” dùng để báo cho cơ quan thuế về các hóa đơn đã phát hành bị sai, hỏng, hủy hoặc thay thế. Mẫu này được ban hành kèm theo Nghị định 123/2020/NĐ-CP (và cập nhật theo Nghị định 70/2025/NĐ-CP), giúp người bán giải trình và điều chỉnh nghĩa vụ thuế.

Tải Mẫu 04/SS-HĐĐT mới nhất theo Nghị định 70/2025/NĐ-CP

Doanh nghiệp, kế toán có thể tải Mẫu 04/SS-HĐĐT file Word/PDF mới nhất để lập thông báo hóa đơn điện tử có sai sót và gửi cơ quan thuế theo quy định. Mẫu cần được điền đúng thông tin hóa đơn sai, hình thức xử lý và lý do sai sót trước khi ký số gửi đi.

Mẫu 04/SS-HĐĐT dùng trong trường hợp nào?

Mẫu 04/SS-HĐĐT được sử dụng khi người bán phát hiện hóa đơn điện tử đã lập có sai sót và cần thông báo với cơ quan thuế để xử lý theo quy định. Tùy từng trường hợp, hóa đơn sai có thể được hủy, điều chỉnh, thay thế hoặc giải trình.

Các trường hợp thường cần sử dụng Mẫu 04/SS-HĐĐT gồm:

| Trường hợp phát sinh sai sót | Cách xử lý |

| Hóa đơn điện tử sai tên người mua nhưng đúng mã số thuế và các nội dung khác | Thông báo cho người mua và gửi Mẫu 04/SS-HĐĐT cho cơ quan thuế |

| Hóa đơn điện tử sai địa chỉ người mua nhưng không sai mã số thuế | Không cần lập lại hóa đơn, nhưng cần thông báo sai sót |

| Hóa đơn đã được cấp mã của cơ quan thuế nhưng chưa gửi cho người mua và phát hiện sai | Thông báo với cơ quan thuế để hủy hóa đơn sai |

| Cơ quan thuế gửi thông báo rà soát hóa đơn điện tử có sai sót | Người bán kiểm tra, phản hồi và gửi thông báo theo yêu cầu |

| Người bán đã lập hóa đơn thu tiền trước nhưng sau đó hủy hoặc chấm dứt giao dịch/dịch vụ | Thông báo hủy hóa đơn đã lập với cơ quan thuế |

Như vậy, Mẫu 04/SS-HĐĐT chủ yếu dùng trong quá trình xử lý hóa đơn điện tử có sai sót, giúp cơ quan thuế ghi nhận đúng tình trạng hóa đơn và phương án xử lý của người bán.

Nội dung chính trên Mẫu 04/SS-HĐĐT

Mẫu 04/SS-HĐĐT gồm các nhóm thông tin quan trọng để cơ quan thuế xác định người nộp thuế, hóa đơn điện tử đã lập sai và phương án xử lý sai sót. Khi lập mẫu, kế toán cần đối chiếu kỹ dữ liệu trên hóa đơn gốc để tránh nhầm lẫn giữa hóa đơn sai, hóa đơn điều chỉnh hoặc hóa đơn thay thế.

Thông tin người nộp thuế

Phần thông tin người nộp thuế dùng để xác định doanh nghiệp, tổ chức, hộ kinh doanh hoặc cá nhân kinh doanh lập thông báo. Nội dung cần ghi đúng theo thông tin đăng ký thuế, bao gồm tên người nộp thuế, mã số thuế và cơ quan thuế quản lý trực tiếp.

Khi kê khai phần này, kế toán cần kiểm tra chính xác tên pháp lý của đơn vị, mã số thuế 10 hoặc 13 chữ số và cơ quan thuế tiếp nhận thông báo. Việc ghi sai thông tin người nộp thuế có thể khiến thông báo không được ghi nhận đúng trên hệ thống của cơ quan thuế.

Thông tin hóa đơn điện tử đã lập sai

Đây là phần quan trọng nhất trên Mẫu 04/SS-HĐĐT, dùng để xác định chính xác hóa đơn điện tử có sai sót. Người lập mẫu cần ghi đầy đủ các thông tin như ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn, ngày lập hóa đơn và mã cơ quan thuế cấp nếu là hóa đơn điện tử có mã.

Các thông tin này cần được lấy trực tiếp từ hóa đơn đã lập sai. Kế toán không nên ghi số hóa đơn điều chỉnh hoặc hóa đơn thay thế vào phần thông tin hóa đơn sai, vì có thể làm sai lệch dữ liệu khi cơ quan thuế đối chiếu.

Hình thức xử lý và lý do sai sót

Phần hình thức xử lý cho biết người bán dự kiến xử lý hóa đơn sai theo hướng hủy, điều chỉnh, thay thế hoặc giải trình. Việc lựa chọn hình thức xử lý cần căn cứ vào loại sai sót, trạng thái hóa đơn và quy định hiện hành về xử lý hóa đơn điện tử đã lập sai.

Ở phần lý do sai sót, kế toán nên ghi ngắn gọn nhưng cụ thể, chẳng hạn: hóa đơn sai tên người mua, sai địa chỉ người mua, sai thông tin hàng hóa dịch vụ, sai số tiền, sai thuế suất hoặc giao dịch đã hủy sau khi lập hóa đơn. Không nên ghi chung chung như “sai thông tin” vì có thể gây khó khăn khi cơ quan thuế kiểm tra và xử lý thông báo.

Hướng dẫn điền Mẫu 04/SS-HĐĐT từng chỉ tiêu

Khi lập Mẫu 04/SS-HĐĐT, người nộp thuế cần điền thông tin theo đúng dữ liệu trên hóa đơn điện tử đã lập sai. Các chỉ tiêu trên mẫu cần được kê khai chính xác, đặc biệt là thông tin hóa đơn, mã cơ quan thuế cấp và hình thức xử lý sai sót.

- Kính gửi: Ghi đúng tên cơ quan thuế quản lý trực tiếp người nộp thuế.

- Tên người nộp thuế: Ghi đầy đủ tên doanh nghiệp, tổ chức, hộ kinh doanh hoặc cá nhân kinh doanh theo đăng ký thuế.

- Mã số thuế: Ghi chính xác mã số thuế của người bán lập thông báo.

- Loại hóa đơn áp dụng: Chọn đúng hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế.

- Ký hiệu mẫu số hóa đơn: Ghi theo thông tin trên hóa đơn điện tử đã lập sai.

- Ký hiệu hóa đơn: Ghi đúng ký hiệu hóa đơn, tránh nhầm với ký hiệu mẫu số hóa đơn.

- Số hóa đơn: Ghi số hóa đơn điện tử có sai sót, không ghi số hóa đơn điều chỉnh hoặc thay thế.

- Ngày lập hóa đơn: Ghi ngày lập của hóa đơn sai, không ghi ngày lập thông báo.

- Mã cơ quan thuế cấp: Chỉ điền nếu hóa đơn sai là hóa đơn điện tử có mã của cơ quan thuế; hóa đơn không có mã thì để trống.

- Hình thức xử lý: Chọn đúng hình thức hủy, điều chỉnh, thay thế hoặc giải trình theo tình huống thực tế.

- Lý do sai sót: Ghi ngắn gọn, rõ lỗi phát sinh như sai tên người mua, sai địa chỉ, sai số tiền, sai thuế suất hoặc hủy giao dịch.

- Ký điện tử: Kiểm tra lại toàn bộ thông tin, ký số và gửi Mẫu 04/SS-HĐĐT cho cơ quan thuế qua phần mềm hóa đơn điện tử.

Cách nộp Mẫu 04/SS-HĐĐT cho cơ quan thuế

Doanh nghiệp có thể nộp Mẫu 04/SS-HĐĐT thông qua phần mềm hóa đơn điện tử đang sử dụng hoặc hệ thống kết nối với cơ quan thuế.

Quy trình thực hiện thường gồm các bước sau:

- Bước 1: Đăng nhập phần mềm hóa đơn điện tử

Truy cập tài khoản hóa đơn điện tử của doanh nghiệp trên phần mềm đang sử dụng. - Bước 2: Chọn chức năng thông báo hóa đơn sai sót

Vào mục xử lý hóa đơn sai sót hoặc thông báo hóa đơn điện tử đã lập sai. - Bước 3: Lập Mẫu 04/SS-HĐĐT

Nhập đầy đủ thông tin người nộp thuế, thông tin hóa đơn điện tử sai, hình thức xử lý và lý do sai sót. - Bước 4: Kiểm tra lại thông tin

Đối chiếu kỹ số hóa đơn, ký hiệu hóa đơn, ngày lập hóa đơn, mã cơ quan thuế cấp và lý do sai sót trước khi gửi. - Bước 5: Ký số và gửi cơ quan thuế

Sử dụng chữ ký số của doanh nghiệp để ký điện tử và gửi Mẫu 04/SS-HĐĐT lên cơ quan thuế. - Bước 6: Theo dõi kết quả tiếp nhận

Kiểm tra trạng thái xử lý trên phần mềm hóa đơn điện tử, email đăng ký hoặc thông báo phản hồi từ cơ quan thuế.

Sau khi gửi mẫu, kế toán nên lưu lại thông báo đã gửi, kết quả tiếp nhận và các chứng từ liên quan để phục vụ đối chiếu khi cơ quan thuế hoặc người mua yêu cầu.

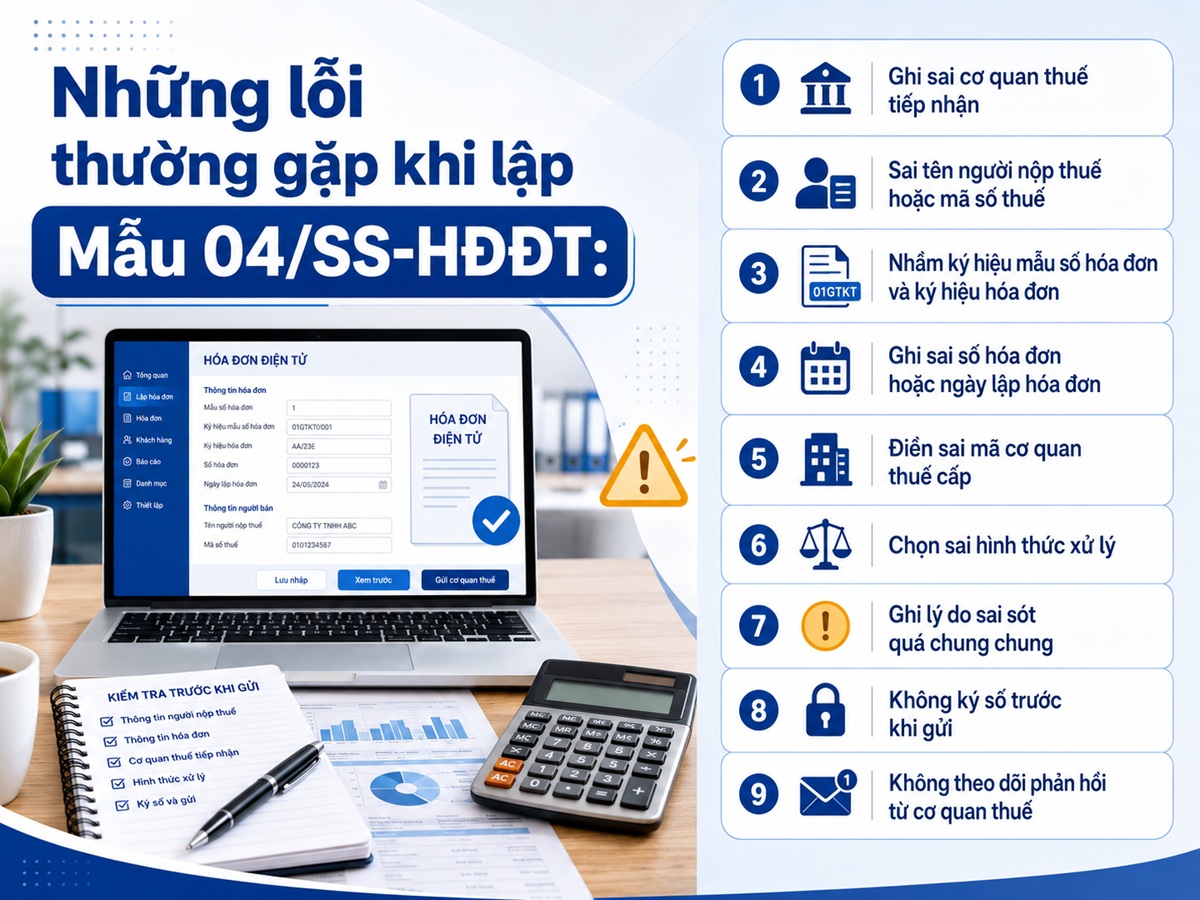

Những lỗi thường gặp khi lập Mẫu 04/SS-HĐĐT

Khi lập Mẫu 04/SS-HĐĐT, kế toán cần kiểm tra kỹ thông tin hóa đơn điện tử đã lập sai trước khi gửi cơ quan thuế.

Một số lỗi thường gặp gồm:

- Ghi sai cơ quan thuế tiếp nhận: Nhầm cơ quan thuế quản lý trực tiếp, đặc biệt khi doanh nghiệp thay đổi địa chỉ hoặc cơ quan thuế quản lý.

- Sai tên người nộp thuế hoặc mã số thuế: Ghi không đúng thông tin theo đăng ký thuế của doanh nghiệp, tổ chức, hộ kinh doanh.

- Nhầm ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn: Đây là lỗi phổ biến khi lấy thông tin từ hóa đơn gốc.

- Ghi sai số hóa đơn hoặc ngày lập hóa đơn: Làm cơ quan thuế khó đối chiếu đúng hóa đơn điện tử có sai sót.

- Điền sai mã cơ quan thuế cấp: Chỉ tiêu này chỉ áp dụng với hóa đơn điện tử có mã của cơ quan thuế.

- Chọn sai hình thức xử lý: Nhầm giữa hủy, điều chỉnh, thay thế hoặc giải trình hóa đơn.

- Ghi lý do sai sót quá chung chung: Ví dụ chỉ ghi “sai thông tin” mà không nêu rõ sai tên người mua, sai địa chỉ, sai số tiền hoặc sai thuế suất.

- Không ký số trước khi gửi: Mẫu chưa được ký điện tử hợp lệ nên có thể không được hệ thống tiếp nhận.

- Không theo dõi phản hồi từ cơ quan thuế: Sau khi gửi, nếu không kiểm tra trạng thái tiếp nhận, doanh nghiệp có thể bỏ sót thông báo bị từ chối hoặc cần bổ sung.

Việc lập và nộp đúng Mẫu 04/SS-HĐĐT giúp doanh nghiệp xử lý kịp thời các sai sót trên hóa đơn điện tử, hạn chế rủi ro bị từ chối hồ sơ hoặc phát sinh vi phạm về hóa đơn. Kế toán cần kiểm tra kỹ thông tin người nộp thuế, dữ liệu hóa đơn sai, hình thức xử lý và lý do sai sót trước khi ký số gửi cơ quan thuế. Sau khi gửi mẫu, doanh nghiệp nên theo dõi phản hồi tiếp nhận và lưu lại hồ sơ để thuận tiện đối chiếu khi cần.

Câu hỏi thường gặp về Mẫu 04/SS-HĐĐT

Cách kiểm tra Mẫu 04/SS-HĐĐT đã gửi cho cơ quan thuế hay chưa?

Kế toán có thể kiểm tra trạng thái gửi Mẫu 04/SS-HĐĐT trên phần mềm hóa đơn điện tử đang sử dụng, mục thông báo sai sót hoặc lịch sử truyền nhận dữ liệu. Ngoài ra, doanh nghiệp nên kiểm tra email đăng ký với cơ quan thuế để xem thông báo tiếp nhận, chấp nhận hoặc từ chối xử lý.

Thời hạn nộp Mẫu 04/SS-HĐĐT là khi nào?

Thời hạn nộp Mẫu 04/SS-HĐĐT phụ thuộc vào thời điểm phát hiện sai sót và yêu cầu của cơ quan thuế. Nếu người bán tự phát hiện hóa đơn sai, cần gửi thông báo chậm nhất vào ngày cuối cùng của kỳ kê khai thuế phát sinh hóa đơn sai; nếu cơ quan thuế yêu cầu rà soát, thực hiện theo thời hạn ghi trong thông báo.

Không nộp hoặc nộp chậm Mẫu 04/SS-HĐĐT có bị phạt không?

Có thể bị xử phạt nếu doanh nghiệp thuộc trường hợp bắt buộc phải thông báo hóa đơn điện tử sai sót nhưng không gửi hoặc gửi chậm Mẫu 04/SS-HĐĐT. Mức phạt cụ thể phụ thuộc vào hành vi vi phạm, thời gian chậm nộp, tình tiết giảm nhẹ và quy định xử phạt hóa đơn tại thời điểm kiểm tra.

Mẫu 04/SS-HĐĐT có cần gửi cho người mua không?

Mẫu 04/SS-HĐĐT là thông báo gửi cơ quan thuế, không phải chứng từ bắt buộc gửi cho người mua như hóa đơn điều chỉnh hoặc hóa đơn thay thế. Tuy nhiên, doanh nghiệp nên thông báo cho người mua biết về sai sót và phương án xử lý để hai bên thống nhất dữ liệu kế toán.

Gửi sai Mẫu 04/SS-HĐĐT có được gửi lại không?

Trường hợp phát hiện Mẫu 04/SS-HĐĐT đã gửi có thông tin chưa chính xác, kế toán cần kiểm tra trạng thái tiếp nhận trên hệ thống hóa đơn điện tử và thực hiện điều chỉnh theo hướng dẫn của phần mềm hoặc cơ quan thuế quản lý. Doanh nghiệp nên lưu lại lịch sử gửi mẫu và phản hồi để có căn cứ đối chiếu khi cần.

Xem thêm các mẫu tờ khai BHXH, thuế khác

Maison Office là đơn vị cho thuê văn phòng chuyên nghiệp, đội ngũ tư vấn kinh nghiệm 10+ năm sẽ giúp bạn nhanh chóng tìm được văn phòng phù hợp nhất Liên hệ 0988.902.468 ngay!