Văn phòng đại diện có mã số thuế không? Cách tra cứu chuẩn

10 phút đọc

10 phút đọc

Văn phòng đại diện là mô hình được nhiều doanh nghiệp lựa chọn khi mở rộng hoạt động nhưng chưa phát sinh kinh doanh. Tuy nhiên, các quy định liên quan đến mã số thuế văn phòng đại diện lại thường bị hiểu nhầm giữa “không kinh doanh” và “không phải đăng ký thuế”. Việc áp dụng sai quy định có thể dẫn đến rủi ro trong quá trình kê khai và quản lý thuế. Bài viết dưới đây sẽ làm rõ việc văn phòng đại diện có mã số thuế hay không và cách thực hiện đúng theo pháp luật.

Nội dung chính

1. Văn phòng đại diện có mã số thuế không?

Văn phòng đại diện có mã số thuế, nhưng cần hiểu đúng bản chất pháp lý để tránh nhầm lẫn trong quá trình kê khai và quản lý thuế.

Theo quy định hiện hành, văn phòng đại diện là đơn vị phụ thuộc của doanh nghiệp, do đó được cấp mã số thuế phụ thuộc. Mã số này có 13 chữ số, trong đó 10 chữ số đầu là mã số thuế của doanh nghiệp mẹ và 3 chữ số cuối dùng để phân biệt từng đơn vị phụ thuộc.

Theo quy định pháp luật, doanh nghiệp cần lưu ý:

- Văn phòng đại diện không có mã số thuế doanh nghiệp độc lập như công ty hoặc chi nhánh hạch toán độc lập.

- Tuy nhiên, việc có mã số thuế phụ thuộc là bắt buộc để phục vụ công tác quản lý thuế và thực hiện các nghĩa vụ thuế phát sinh theo quy định.

Trên thực tế, không ít doanh nghiệp cho rằng văn phòng đại diện không cần mã số thuế do không thực hiện hoạt động kinh doanh và không phát sinh doanh thu. Tuy nhiên, cách hiểu này chưa phù hợp với quy định pháp luật hiện hành. Mặc dù không có chức năng kinh doanh và không được xuất hóa đơn, văn phòng đại diện vẫn có thể phát sinh các nghĩa vụ liên quan đến thuế, như kê khai thuế thu nhập cá nhân cho người lao động, thực hiện nghĩa vụ lệ phí môn bài trong trường hợp thuộc diện phải nộp, hoặc làm việc trực tiếp với cơ quan thuế quản lý.

Tóm lại, văn phòng đại diện có mã số thuế, nhưng là mã số thuế phụ thuộc 13 chữ số, gắn với doanh nghiệp chủ quản và chỉ sử dụng trong phạm vi chức năng, nghĩa vụ của văn phòng đại diện theo quy định pháp luật.

>> Xem thêm: Hướng dẫn tra cứu mã số thuế doanh nghiệp nhanh, chính xác

2. Văn phòng đại diện dùng mã số thuế nào?

Văn phòng đại diện sử dụng mã số thuế phụ thuộc của doanh nghiệp, không dùng mã số thuế doanh nghiệp độc lập. Đây là điểm cần phân biệt rõ để tránh nhầm lẫn trong quá trình kê khai, tra cứu và làm việc với cơ quan thuế.

Theo quy định tại Nghị định 01/2021/NĐ-CP và Thông tư 105/2020/TT-BTC, mã số thuế của văn phòng đại diện chính là mã số đơn vị phụ thuộc, có cấu trúc 13 chữ số. Trong đó:

- 10 chữ số đầu: là mã số thuế của doanh nghiệp mẹ

- 03 chữ số cuối: là mã số phân biệt của từng đơn vị phụ thuộc (văn phòng đại diện, chi nhánh công ty)

Ví dụ:

- Mã số thuế văn phòng đại diện là 0312345678-002 (Trong đó: “0312345678” là mã số thuế doanh nghiệp và “002” là mã của văn phòng đại diện).

Mã số thuế này được cấp đồng thời khi đăng ký thành lập văn phòng đại diện theo cơ chế một cửa liên thông. Doanh nghiệp không phải nộp hồ sơ xin cấp mã số thuế riêng cho văn phòng đại diện nếu đã thực hiện đăng ký đúng thủ tục tại Phòng Đăng ký kinh doanh.

**Lưu ý: mã số thuế phụ thuộc của văn phòng đại diện chỉ được sử dụng trong phạm vi chức năng của văn phòng đại diện, bao gồm:

- Kê khai và khấu trừ thuế thu nhập cá nhân cho người lao động làm việc tại văn phòng đại diện

- Thực hiện nghĩa vụ lệ phí môn bài (nếu thuộc đối tượng phải nộp)

- Giao dịch với cơ quan thuế, ngân hàng và các cơ quan quản lý nhà nước liên quan

Ngược lại, văn phòng đại diện không sử dụng mã số thuế này để xuất hóa đơn giá trị gia tăng, ghi nhận doanh thu hay hạch toán thuế giá trị gia tăng, do không có chức năng kinh doanh theo quy định pháp luật.

3. Quy định về việc cấp mã số thuế cho văn phòng đại diện?

Việc cấp mã số thuế cho văn phòng đại diện không phải là lựa chọn tùy ý của doanh nghiệp, mà được thực hiện theo cơ chế bắt buộc và thống nhất trong hệ thống pháp luật về đăng ký doanh nghiệp và quản lý thuế.

3.1 Văn phòng đại diện được cấp mã số thuế trong trường hợp nào?

Theo điểm a khoản 3 Điều 30 Luật Quản lý thuế 2019, người nộp thuế có chi nhánh, văn phòng đại diện hoặc đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc.

→ Điều này có nghĩa là: Khi doanh nghiệp thành lập văn phòng đại diện và văn phòng đại diện có phát sinh nghĩa vụ liên quan đến thuế thì cơ quan thuế sẽ cấp mã số thuế phụ thuộc cho văn phòng đại diện.

3.2 Hình thức cấp mã số thuế cho văn phòng đại diện

Theo khoản 5 Điều 8 Nghị định 01/2021/NĐ-CP và Thông tư 105/2020/TT-BTC:

- Mã số đơn vị phụ thuộc được cấp cho văn phòng đại diện

- Mã số này đồng thời là mã số thuế

- Có 13 chữ số, trong đó 10 số đầu là mã số thuế doanh nghiệp

Trên thực tế, việc cấp mã số thuế cho văn phòng đại diện thường được thực hiện theo cơ chế một cửa liên thông:

- Doanh nghiệp nộp hồ sơ thành lập văn phòng đại diện tại Phòng Đăng ký kinh doanh

- Thông tin được chuyển tự động sang cơ quan thuế

- Mã số thuế phụ thuộc được cấp đồng thời, không cần nộp hồ sơ đăng ký thuế riêng

3.3 Nguyên tắc sử dụng mã số thuế của văn phòng đại diện

Pháp luật thuế hiện hành cũng quy định rõ:

- Mỗi mã số thuế chỉ được cấp một lần duy nhất

- Không được sử dụng lại cho đơn vị khác, kể cả khi văn phòng đại diện đã chấm dứt hoạt động

- Mã số thuế của văn phòng đại diện chỉ có giá trị trong phạm vi quản lý và nghĩa vụ thuế của đơn vị phụ thuộc

Như vậy, có thể khẳng định rằng: việc cấp mã số thuế cho văn phòng đại diện là quy định bắt buộc, gắn liền với quá trình đăng ký thành lập và được thực hiện đồng bộ giữa cơ quan đăng ký kinh doanh và cơ quan thuế, nhằm phục vụ công tác quản lý thuế thống nhất và xuyên suốt trong suốt thời gian hoạt động của văn phòng đại diện.

4. Hướng dẫn tra cứu mã số thuế văn phòng đại diện?

Tra cứu mã số thuế văn phòng đại diện là thao tác cần thiết khi doanh nghiệp thực hiện kê khai thuế, rà soát thông tin pháp lý hoặc xác minh tình trạng hoạt động của đơn vị phụ thuộc. Hiện nay, cơ quan thuế cho phép tra cứu trực tuyến miễn phí thông qua cổng thông tin chính thức.

Bước 1: Truy cập cổng tra cứu của cơ quan thuế

Vào website tra cứu thông tin người nộp thuế do Tổng cục Thuế quản lý tại địa chỉ: tracuunnt.gdt.gov.vn/

Bước 2: Chọn mục “Thông tin về người nộp thuế”

Tại giao diện trang chủ, chọn tab “Thông tin về người nộp thuế” để tra cứu tổ chức, doanh nghiệp và đơn vị phụ thuộc.

Bước 3: Nhập thông tin tra cứu

Doanh nghiệp chỉ cần nhập một trong các thông tin sau:

- Mã số thuế (nếu đã biết)

- Tên văn phòng đại diện

- Địa chỉ trụ sở văn phòng đại diện

- Số CMND/CCCD của người đứng đầu văn phòng đại diện hoặc người đại diện theo pháp luật

Bước 4: Nhập thông tin tra cứu

- Nhập chính xác mã xác nhận hiển thị trên màn hình để hệ thống xác thực yêu cầu tra cứu.

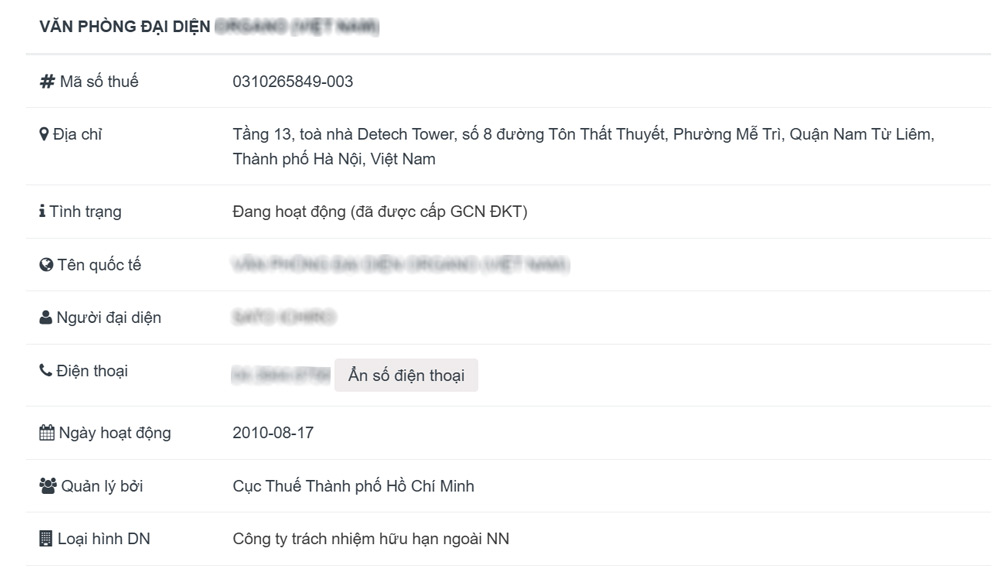

Bước 5: Xem kết quả chi tiết

Nhấn vào tên đơn vị hiển thị trong bảng kết quả để xem đầy đủ thông tin, bao gồm:

- Mã số thuế (13 chữ số)

- Tên chính thức của văn phòng đại diện

- Ngày cấp mã số thuế

- Cơ quan thuế quản lý trực tiếp

- Tình trạng hoạt động của đơn vị

Trong thực tế, nhiều doanh nghiệp chỉ tra cứu theo mã số thuế của công ty mẹ mà bỏ qua mã số thuế phụ thuộc của văn phòng đại diện, dẫn đến nhầm lẫn trong hồ sơ thuế. Vì vậy, việc tra cứu đúng và đầy đủ thông tin của từng đơn vị phụ thuộc là bước quan trọng trong quản trị pháp lý doanh nghiệp.

>> Xem thêm:

- Cách tra cứu mã số thuế cá nhân nhanh chuẩn nhất

- Cách tra cứu mã ngành nghề kinh doanh nhanh, chính xác

5. Lưu ý khi tra cứu mã số thuế văn phòng đại diện

Trong quá trình tra cứu mã số thuế văn phòng đại diện, nhiều doanh nghiệp gặp tình trạng không hiển thị kết quả, hiển thị sai thông tin hoặc nhầm lẫn với chi nhánh. Để tránh các lỗi phổ biến này, doanh nghiệp cần lưu ý một số điểm quan trọng sau.

- Khi tra cứu mã số thuế, doanh nghiệp cần phân biệt rõ giữa văn phòng đại diện và chi nhánh, đồng thời nhập đúng tên pháp lý “Văn phòng đại diện” để tránh nhầm lẫn kết quả.

- Hệ thống tra cứu của cơ quan thuế chỉ yêu cầu nhập một thông tin cơ bản, vì việc điền quá nhiều dữ liệu không trùng khớp hồ sơ có thể khiến kết quả không hiển thị.

- Sau khi tra cứu, doanh nghiệp cần kiểm tra kỹ trạng thái hoạt động của văn phòng đại diện để bảo đảm việc kê khai thuế và giao dịch pháp lý được thực hiện đúng quy định.

- Trong trường hợp văn phòng đại diện mới thành lập hoặc vừa thay đổi thông tin, dữ liệu tra cứu có thể chưa cập nhật ngay và cần chờ thêm vài ngày làm việc.

- Mã số thuế của văn phòng đại diện đã chấm dứt hiệu lực không được phép sử dụng lại, do đó doanh nghiệp phải thực hiện thủ tục thành lập mới nếu có nhu cầu tiếp tục hoạt động.

Việc tra cứu mã số thuế văn phòng đại diện không chỉ dừng lại ở thao tác kỹ thuật, mà còn đòi hỏi doanh nghiệp hiểu đúng bản chất pháp lý của đơn vị phụ thuộc, kiểm tra kỹ thông tin hiển thị và chủ động rà soát tình trạng hoạt động để tránh rủi ro pháp lý trong quá trình vận hành.

Tóm lại, văn phòng đại diện có mã số thuế, nhưng là mã số thuế phụ thuộc 13 chữ số, được cấp để phục vụ công tác quản lý và thực hiện các nghĩa vụ thuế phát sinh theo quy định. Việc hiểu đúng bản chất pháp lý của mã số thuế văn phòng đại diện giúp doanh nghiệp tránh nhầm lẫn khi kê khai, tra cứu và làm việc với cơ quan thuế, đồng thời hạn chế rủi ro vi phạm trong quá trình vận hành. Trước khi thành lập và đưa văn phòng đại diện vào hoạt động, doanh nghiệp nên rà soát kỹ các quy định liên quan để đảm bảo tuân thủ pháp luật và quản trị hiệu quả ngay từ đầu.

6. Một số câu hỏi thường gặp về văn phòng đại diện

6.1 Văn phòng đại diện có được xuất hóa đơn không?

Không, vì văn phòng đại diện không có chức năng kinh doanh và không được phát sinh doanh thu.

6.2 Văn phòng đại diện có phải nộp thuế môn bài?

Thông thường không, nếu văn phòng đại diện không hoạt động sản xuất kinh doanh, tuy nhiên cần đối chiếu yêu cầu của cơ quan thuế quản lý trực tiếp.

6.3 Không đăng ký MST cho văn phòng đại diện có bị phạt không?

Có thể bị phạt, nếu văn phòng đại diện thuộc diện phải đăng ký mã số thuế nhưng doanh nghiệp không thực hiện theo quy định.

6.4 Văn phòng đại diện có phải kê khai thuế không?

Có thể phải kê khai, nếu văn phòng đại diện phát sinh nghĩa vụ thuế như khấu trừ thuế thu nhập cá nhân hoặc thực hiện các nghĩa vụ thuế theo yêu cầu của cơ quan thuế quản lý.

6.5 Có thể chuyển văn phòng đại diện thành chi nhánh không?

Có, doanh nghiệp có thể chấm dứt hoạt động văn phòng đại diện và đăng ký thành lập chi nhánh theo thủ tục quy định của pháp luật về đăng ký doanh nghiệp.

Xem thêm các mẫu hợp đồng phổ biến khác

Nhà biên tập và sản xuất nội dung tại Maison Office.

Có hơn 5 năm kinh nghiệm sản xuất nội dung trong lĩnh vực bất động sản và nội thất văn phòng. Với hiểu biết và kiến thức của mình, tôi luôn cố gắng tạo ra những bài viết có tính chuyên môn cao, mang đến giá trị thông tin cho khách hàng.