Mẫu sổ quỹ tiền mặt theo thông tư mới nhất

11 phút đọc

547

11 phút đọc

547

Mẫu sổ quỹ tiền mặt là biểu mẫu kế toán dùng để theo dõi các khoản thu, chi và số tồn quỹ tiền mặt tại doanh nghiệp, đơn vị hoặc hộ kinh doanh. Việc ghi chép đầy đủ trên sổ quỹ giúp kiểm soát dòng tiền, đối chiếu chứng từ và hạn chế sai lệch trong quản lý tài chính. Tải mẫu sổ quỹ tiền mặt mới nhất giúp theo dõi quỹ tiền mặt rõ ràng và đúng nghiệp vụ kế toán.

⬇ Tải ngay

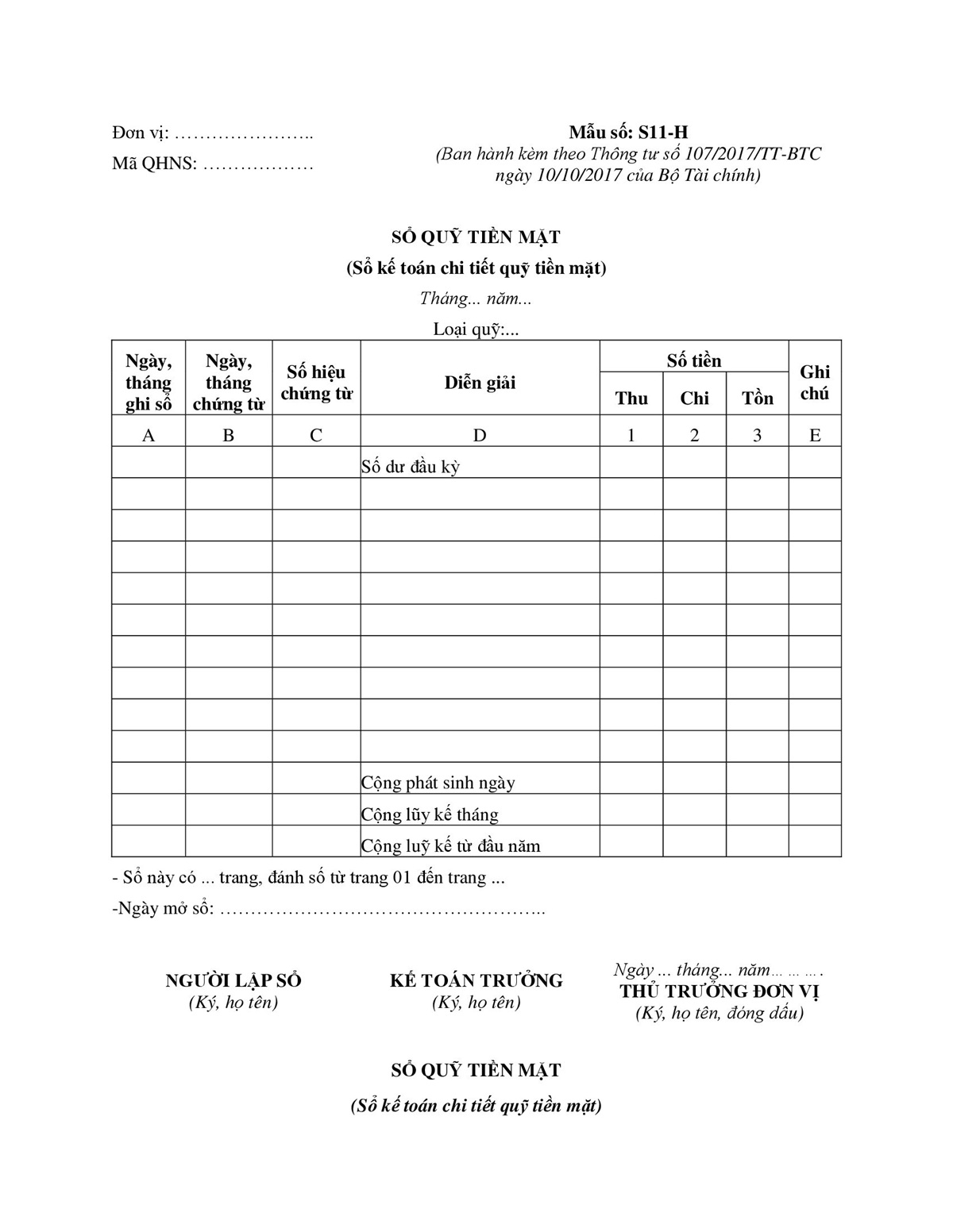

Mẫu sổ quỹ tiền mặt

Nội dung chính

- Mẫu sổ quỹ tiền mặt là gì?

- Tải mẫu sổ quỹ tiền mặt Word, PDF mới nhất

- Sổ quỹ tiền mặt dùng để làm gì?

- Phân biệt sổ quỹ tiền mặt và sổ kế toán chi tiết quỹ tiền mặt

- Nội dung cần có trong mẫu sổ quỹ tiền mặt

- Cách ghi sổ quỹ tiền mặt đúng chuẩn

- Công thức tính tồn quỹ tiền mặt

- Những lỗi thường gặp khi lập sổ quỹ tiền mặt

- Câu hỏi thường gặp về mẫu sổ quỹ tiền mặt

Mẫu sổ quỹ tiền mặt là gì?

Mẫu sổ quỹ tiền mặt là biểu mẫu kế toán dùng để ghi chép, theo dõi và kiểm soát toàn bộ các khoản thu tiền, chi tiền và số tiền tồn quỹ tại doanh nghiệp, hộ kinh doanh hoặc đơn vị kế toán. Sổ thường được lập dựa trên phiếu thu, phiếu chi và các chứng từ liên quan, giúp thủ quỹ và kế toán đối chiếu số liệu giữa tiền mặt thực tế với sổ sách kế toán.

Tải mẫu sổ quỹ tiền mặt Word, PDF mới nhất

Tải ngay mẫu sổ quỹ tiền mặt Word, PDF mới nhất để ghi chép, theo dõi các khoản thu, chi và tồn quỹ tiền mặt trong doanh nghiệp. Biểu mẫu có thể chỉnh sửa, in ấn và lưu trữ thuận tiện theo nhu cầu sử dụng.

Sổ quỹ tiền mặt dùng để làm gì?

Sổ quỹ tiền mặt được sử dụng để quản lý toàn bộ dòng tiền mặt phát sinh tại doanh nghiệp, bao gồm các khoản thu, chi và số tiền còn tồn trong quỹ. Đây là căn cứ quan trọng giúp thủ quỹ, kế toán kiểm soát tiền mặt thực tế, hạn chế sai lệch và đảm bảo chứng từ thu chi được ghi nhận đầy đủ.

Theo dõi các khoản thu, chi bằng tiền mặt

Sổ quỹ tiền mặt giúp ghi nhận chi tiết từng khoản tiền nhập quỹ và xuất quỹ theo trình tự thời gian. Mỗi nghiệp vụ thu, chi thường được ghi dựa trên phiếu thu, phiếu chi hoặc chứng từ kế toán liên quan, giúp doanh nghiệp dễ dàng tra cứu nguồn tiền phát sinh.

Kiểm soát số tiền tồn quỹ thực tế

Thông qua cột tồn quỹ, doanh nghiệp có thể biết chính xác số tiền mặt còn lại sau mỗi nghiệp vụ phát sinh. Việc cập nhật thường xuyên giúp hạn chế tình trạng tồn quỹ âm, chênh lệch tiền mặt hoặc khó xác định số dư thực tế khi cần kiểm kê.

Đối chiếu số liệu giữa thủ quỹ và kế toán

Sổ quỹ tiền mặt là căn cứ để thủ quỹ và kế toán tiền mặt đối chiếu số liệu định kỳ. Nếu số tiền trên sổ, số liệu kế toán và tiền mặt thực tế không khớp nhau, doanh nghiệp có thể nhanh chóng kiểm tra lại chứng từ, thời điểm ghi nhận hoặc nghiệp vụ bị thiếu sót.

Làm căn cứ kiểm tra, quyết toán và lưu trữ chứng từ

Sổ quỹ tiền mặt còn được dùng làm tài liệu phục vụ kiểm tra nội bộ, đối chiếu kế toán và lưu trữ hồ sơ tài chính. Khi được ghi chép đầy đủ, có chứng từ kèm theo và chữ ký xác nhận, sổ quỹ giúp doanh nghiệp minh bạch hơn trong quản lý thu chi tiền mặt.

Phân biệt sổ quỹ tiền mặt và sổ kế toán chi tiết quỹ tiền mặt

Sổ quỹ tiền mặt và sổ kế toán chi tiết quỹ tiền mặt đều dùng để theo dõi các nghiệp vụ thu, chi và tồn quỹ tiền mặt. Tuy nhiên, hai loại sổ này khác nhau về người ghi, mục đích sử dụng và cách đối chiếu số liệu trong doanh nghiệp.

| Tiêu chí | Sổ quỹ tiền mặt | Sổ kế toán chi tiết quỹ tiền mặt |

| Người ghi sổ | Thường do thủ quỹ ghi chép trực tiếp khi phát sinh thu, chi tiền mặt. | Thường do kế toán tiền mặt hoặc kế toán phụ trách tài khoản tiền mặt ghi nhận. |

| Mục đích sử dụng | Theo dõi tình hình nhập quỹ, xuất quỹ và số tiền tồn thực tế trong két. | Theo dõi chi tiết các nghiệp vụ tiền mặt trên sổ kế toán để hạch toán và đối chiếu. |

| Căn cứ ghi sổ | Phiếu thu, phiếu chi đã thực hiện nhập, xuất quỹ. | Phiếu thu, phiếu chi và chứng từ kế toán liên quan đến tài khoản tiền mặt. |

| Nội dung theo dõi | Ngày ghi sổ, số chứng từ, diễn giải, số tiền thu, số tiền chi, tồn quỹ. | Ngoài thông tin thu, chi, tồn quỹ, có thể theo dõi thêm tài khoản đối ứng tùy mẫu sổ. |

| Vai trò quản lý | Phản ánh số tiền mặt thực tế do thủ quỹ đang quản lý. | Phản ánh số liệu kế toán chi tiết để phục vụ hạch toán, kiểm tra và báo cáo. |

| Tần suất đối chiếu | Nên đối chiếu hằng ngày hoặc định kỳ với tiền mặt thực tế. | Đối chiếu định kỳ với sổ quỹ tiền mặt và số liệu kế toán tổng hợp. |

| Ý nghĩa kiểm soát | Giúp phát hiện chênh lệch giữa tiền mặt thực tế và số tiền ghi trên sổ quỹ. | Giúp phát hiện sai lệch giữa chứng từ, sổ chi tiết và số liệu kế toán. |

| Mối quan hệ giữa hai sổ | Là cơ sở để thủ quỹ quản lý quỹ tiền mặt tại đơn vị. | Là sổ kế toán ghi song song để kiểm tra, đối chiếu với sổ quỹ của thủ quỹ. |

Việc ghi song song và đối chiếu định kỳ giữa hai loại sổ giúp doanh nghiệp kiểm soát chặt chẽ dòng tiền mặt, hạn chế thất thoát, sai lệch chứng từ và đảm bảo số liệu kế toán phản ánh đúng thực tế.

Nội dung cần có trong mẫu sổ quỹ tiền mặt

Một mẫu sổ quỹ tiền mặt đầy đủ cần thể hiện rõ thông tin đơn vị, chứng từ phát sinh, nội dung thu chi và số tiền tồn quỹ sau mỗi nghiệp vụ. Đây là cơ sở để thủ quỹ, kế toán theo dõi dòng tiền mặt, đối chiếu chứng từ và kiểm soát số dư quỹ thực tế.

Thông tin đơn vị và kỳ ghi sổ

Phần đầu mẫu sổ quỹ tiền mặt thường bao gồm tên đơn vị, địa chỉ, loại quỹ theo dõi và kỳ ghi sổ. Thông tin này giúp xác định phạm vi sử dụng của sổ, đặc biệt khi doanh nghiệp có nhiều quỹ tiền mặt hoặc nhiều bộ phận cùng phát sinh thu, chi.

Thông tin chứng từ thu, chi

Mỗi nghiệp vụ ghi vào sổ cần có thông tin về ngày tháng chứng từ, số phiếu thu, số phiếu chi hoặc chứng từ liên quan. Việc ghi đầy đủ số hiệu chứng từ giúp doanh nghiệp dễ dàng kiểm tra, truy xuất hồ sơ và đối chiếu khi có sai lệch phát sinh.

Cột diễn giải nghiệp vụ phát sinh

Cột diễn giải dùng để mô tả ngắn gọn nội dung nghiệp vụ thu hoặc chi tiền mặt, chẳng hạn thu tiền bán hàng, chi mua văn phòng phẩm, tạm ứng công tác hoặc hoàn ứng. Nội dung diễn giải cần rõ ràng, đúng bản chất giao dịch và tránh ghi quá chung chung.

Cột thu, chi và tồn quỹ

Đây là phần quan trọng nhất trong sổ quỹ tiền mặt, phản ánh số tiền nhập quỹ, xuất quỹ và số dư còn lại sau mỗi nghiệp vụ. Số tồn quỹ cần được cập nhật liên tục để thủ quỹ và kế toán kiểm soát chính xác lượng tiền mặt thực tế tại đơn vị.

Chữ ký và xác nhận cuối kỳ

Cuối kỳ hoặc sau khi đối chiếu, sổ quỹ tiền mặt cần có chữ ký xác nhận của người lập sổ, thủ quỹ, kế toán trưởng hoặc người có thẩm quyền theo quy định nội bộ. Phần chữ ký giúp tăng tính xác thực của sổ, đồng thời xác định trách nhiệm của các bên liên quan trong quá trình quản lý quỹ tiền mặt.

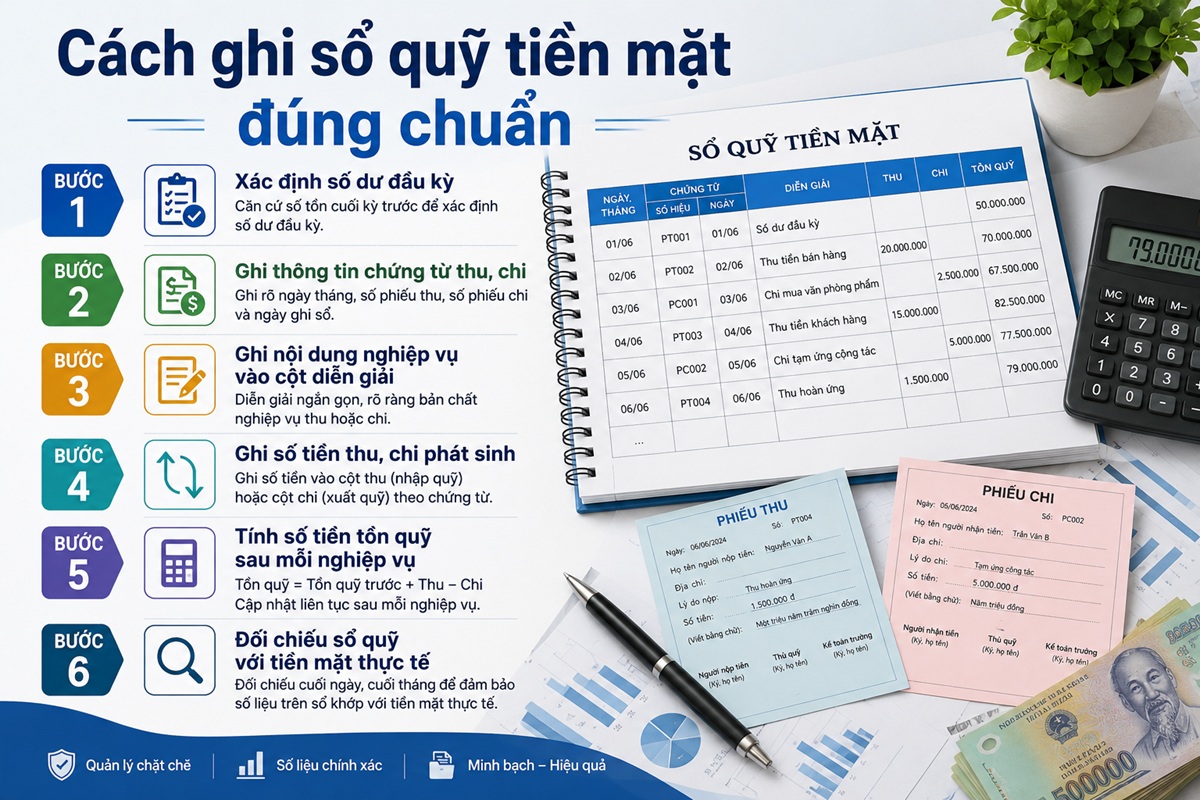

Cách ghi sổ quỹ tiền mặt đúng chuẩn

Để ghi sổ quỹ tiền mặt chính xác, thủ quỹ hoặc kế toán cần căn cứ vào phiếu thu, phiếu chi và các chứng từ liên quan đã được phê duyệt. Mỗi nghiệp vụ phát sinh nên được ghi theo trình tự thời gian, cập nhật đầy đủ số tiền thu, chi và tồn quỹ để đảm bảo số liệu trên sổ khớp với tiền mặt thực tế.

Bước 1 – Xác định số dư đầu kỳ

Trước khi ghi các nghiệp vụ phát sinh, cần xác định số tiền mặt còn tồn tại quỹ ở đầu kỳ hoặc đầu ngày. Số dư này thường được lấy từ số tồn cuối kỳ trước, sau đó chuyển sang làm căn cứ tính tồn quỹ cho kỳ hiện tại.

Bước 2 – Ghi thông tin chứng từ thu, chi

Khi phát sinh nghiệp vụ thu hoặc chi tiền mặt, cần ghi rõ ngày tháng chứng từ, số phiếu thu, số phiếu chi và ngày ghi sổ. Việc ghi đúng số hiệu chứng từ giúp doanh nghiệp dễ dàng tra cứu, đối chiếu và kiểm tra lại hồ sơ khi cần.

Bước 3 – Ghi nội dung nghiệp vụ vào cột diễn giải

Cột diễn giải cần thể hiện ngắn gọn, rõ ràng bản chất của nghiệp vụ phát sinh. Ví dụ: thu tiền bán hàng, chi mua văn phòng phẩm, chi tạm ứng công tác, thu hoàn ứng hoặc chi thanh toán nhà cung cấp. Nội dung không nên ghi quá chung chung để tránh khó kiểm tra về sau.

Bước 4 – Ghi số tiền thu, chi phát sinh

Đối với khoản tiền nhập quỹ, ghi số tiền vào cột thu; đối với khoản tiền xuất quỹ, ghi số tiền vào cột chi. Số tiền trên sổ cần khớp với phiếu thu, phiếu chi và chứng từ gốc đi kèm, tránh làm tròn hoặc ghi khác số tiền thực tế.

Bước 5 – Tính số tiền tồn quỹ sau mỗi nghiệp vụ

Sau mỗi dòng thu hoặc chi, cần cập nhật ngay số tiền tồn quỹ. Công thức tính cơ bản là:

Tồn quỹ = Tồn quỹ trước đó + Số tiền thu – Số tiền chi

Việc tính tồn quỹ sau từng nghiệp vụ giúp thủ quỹ theo dõi chính xác số tiền còn lại, đồng thời phát hiện sớm các trường hợp ghi thiếu chứng từ, ghi trùng nghiệp vụ hoặc phát sinh tồn quỹ âm bất hợp lý.

Bước 6 – Đối chiếu sổ quỹ với tiền mặt thực tế

Cuối ngày, cuối tháng hoặc theo kỳ kiểm tra nội bộ, thủ quỹ và kế toán cần đối chiếu số tồn trên sổ với tiền mặt thực tế trong quỹ. Nếu có chênh lệch, cần kiểm tra lại phiếu thu, phiếu chi, số dư đầu kỳ, thời điểm ghi nhận và các nghiệp vụ phát sinh để điều chỉnh kịp thời theo đúng quy trình kế toán.

Công thức tính tồn quỹ tiền mặt

Tồn quỹ tiền mặt là số tiền thực tế còn lại trong quỹ sau khi đã cộng các khoản thu và trừ các khoản chi phát sinh trong kỳ. Khi lập sổ quỹ tiền mặt, thủ quỹ hoặc kế toán cần cập nhật số tồn sau mỗi nghiệp vụ để đảm bảo số liệu trên sổ luôn khớp với tiền mặt thực tế.

Công thức tính tồn quỹ tiền mặt:

Tồn quỹ cuối kỳ = Tồn quỹ đầu kỳ + Tổng thu trong kỳ – Tổng chi trong kỳ

Trong đó:

- Tồn quỹ đầu kỳ: Số tiền mặt còn lại từ kỳ trước chuyển sang.

- Tổng thu trong kỳ: Tổng số tiền nhập quỹ phát sinh trong kỳ.

- Tổng chi trong kỳ: Tổng số tiền xuất quỹ phát sinh trong kỳ.

- Tồn quỹ cuối kỳ: Số tiền còn lại tại quỹ sau khi đã ghi nhận toàn bộ thu, chi.

Ví dụ, nếu tồn quỹ đầu kỳ là 20.000.000 đồng, trong kỳ thu thêm 50.000.000 đồng và chi ra 35.000.000 đồng, thì tồn quỹ cuối kỳ là:

20.000.000 + 50.000.000 – 35.000.000 = 35.000.000 đồng

Số tồn quỹ cuối kỳ cần được đối chiếu với tiền mặt thực tế trong két. Nếu số liệu trên sổ và tiền thực tế không khớp, doanh nghiệp cần kiểm tra lại phiếu thu, phiếu chi, chứng từ gốc và thời điểm ghi nhận nghiệp vụ để xác định nguyên nhân chênh lệch.

Những lỗi thường gặp khi lập sổ quỹ tiền mặt

Trong quá trình lập sổ quỹ tiền mặt, nhiều sai sót thường phát sinh do ghi nhận chứng từ chưa kịp thời, đối chiếu không thường xuyên hoặc thiếu kiểm tra số tồn quỹ sau mỗi nghiệp vụ. Những lỗi này có thể làm chênh lệch số liệu giữa sổ quỹ, sổ kế toán và tiền mặt thực tế.

Ghi thiếu phiếu thu hoặc phiếu chi

Đây là lỗi phổ biến khi thủ quỹ hoặc kế toán chưa cập nhật đầy đủ các khoản tiền đã nhập quỹ, xuất quỹ. Việc bỏ sót phiếu thu, phiếu chi khiến số tồn quỹ trên sổ không phản ánh đúng thực tế, đồng thời gây khó khăn khi kiểm tra chứng từ hoặc quyết toán nội bộ.

Ghi sai ngày chứng từ hoặc số hiệu chứng từ

Ngày chứng từ và số hiệu phiếu thu, phiếu chi là căn cứ quan trọng để tra cứu nghiệp vụ phát sinh. Nếu ghi sai ngày, sai số phiếu hoặc ghi trùng số chứng từ, doanh nghiệp sẽ khó đối chiếu dòng tiền, đặc biệt khi cần kiểm tra lại các khoản thu chi trong một kỳ kế toán.

Không cập nhật số tồn quỹ sau mỗi nghiệp vụ

Số tồn quỹ cần được tính lại sau từng khoản thu hoặc chi. Nếu chỉ tổng hợp vào cuối ngày hoặc cuối tháng mà không cập nhật theo từng nghiệp vụ, doanh nghiệp dễ bỏ sót giao dịch, tính sai số dư hoặc không phát hiện kịp thời các khoản chênh lệch bất thường.

Số tồn quỹ trên sổ lệch với tiền mặt thực tế

Chênh lệch giữa số tồn trên sổ và tiền mặt trong két thường xuất phát từ việc ghi thiếu chứng từ, ghi sai số tiền, nhầm lẫn khi kiểm đếm hoặc chưa cập nhật nghiệp vụ phát sinh. Khi phát hiện sai lệch, cần kiểm tra lại phiếu thu, phiếu chi, số dư đầu kỳ và toàn bộ giao dịch trong kỳ.

Để phát sinh tồn quỹ âm không có căn cứ

Tồn quỹ âm là dấu hiệu cần được kiểm tra ngay vì về nguyên tắc, quỹ tiền mặt thực tế không thể chi vượt quá số tiền đang có nếu không có nghiệp vụ bổ sung nguồn tiền. Trường hợp này thường do ghi nhận khoản chi trước khoản thu, nhập thiếu chứng từ thu hoặc sai số dư đầu kỳ.

Thiếu chữ ký xác nhận của người liên quan

Sổ quỹ tiền mặt cần có chữ ký xác nhận của thủ quỹ, người lập sổ, kế toán trưởng hoặc người có thẩm quyền theo quy trình nội bộ. Việc thiếu chữ ký làm giảm tính xác thực của sổ, đồng thời gây khó xác định trách nhiệm khi phát sinh sai lệch hoặc cần kiểm tra lại chứng từ.

Việc sử dụng đúng mẫu sổ quỹ tiền mặt giúp doanh nghiệp theo dõi chặt chẽ các khoản thu, chi và số tiền tồn quỹ thực tế. Khi lập sổ, cần ghi đầy đủ chứng từ, cập nhật số tồn sau từng nghiệp vụ và đối chiếu định kỳ giữa thủ quỹ, kế toán và tiền mặt thực tế để hạn chế sai lệch trong quản lý tài chính.

Câu hỏi thường gặp về mẫu sổ quỹ tiền mặt

Có thể dùng chung một sổ quỹ tiền mặt cho nhiều quỹ khác nhau không?

Không nên. Mỗi loại quỹ hoặc từng địa điểm quản lý tiền mặt nên được theo dõi bằng một sổ riêng để tránh nhầm lẫn số liệu, đặc biệt với doanh nghiệp có nhiều chi nhánh, cửa hàng hoặc bộ phận thu chi độc lập.

Mẫu sổ quỹ tiền mặt có dùng cho ngoại tệ không?

Có thể theo dõi ngoại tệ bằng sổ riêng, nhưng cần ghi rõ loại ngoại tệ, tỷ giá quy đổi và giá trị tương ứng bằng đồng Việt Nam nếu phục vụ hạch toán kế toán. Doanh nghiệp không nên ghi lẫn tiền Việt và ngoại tệ trong cùng một sổ nếu không có quy ước rõ ràng.

Sổ quỹ tiền mặt lập trên Excel có cần in ra không?

Doanh nghiệp có thể lập sổ quỹ tiền mặt trên Excel để tiện tính toán và quản lý. Tuy nhiên, khi cần lưu hồ sơ, đối chiếu hoặc phục vụ kiểm tra nội bộ, doanh nghiệp nên in sổ, ký xác nhận và lưu cùng bộ chứng từ liên quan.

Ghi sai thông tin trong sổ quỹ tiền mặt thì xử lý thế nào?

Nếu ghi sai, không nên tự ý tẩy xóa làm mất dấu vết chỉnh sửa. Người lập sổ cần điều chỉnh theo quy trình kế toán nội bộ, ghi rõ nội dung sửa đổi, lý do điều chỉnh và có xác nhận của người có trách nhiệm nếu cần.

Doanh nghiệp ít phát sinh tiền mặt có cần lập sổ quỹ tiền mặt không?

Có. Dù phát sinh ít, doanh nghiệp vẫn nên lập sổ để theo dõi các khoản thu chi bằng tiền mặt, kiểm soát số dư quỹ và lưu lại căn cứ khi cần đối chiếu chứng từ hoặc kiểm tra số liệu kế toán.

Xem thêm các mẫu hợp đồng và biên bản phổ biến khác

Maison Office là đơn vị cho thuê văn phòng chuyên nghiệp, đội ngũ tư vấn kinh nghiệm 10+ năm sẽ giúp bạn nhanh chóng tìm được văn phòng phù hợp nhất Liên hệ 0988.902.468 ngay!