Bảng cân đối kế toán (Mẫu số B01-DN) theo thông tư 200

9 phút đọc

553

9 phút đọc

553

Mẫu bảng cân đối kế toán là báo cáo tài chính phản ánh tổng quan tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định. Nội dung bảng cân đối kế toán giúp đánh giá tình hình tài chính, khả năng thanh toán và cơ cấu nguồn vốn của doanh nghiệp. Tải mẫu bảng cân đối kế toán mới nhất giúp kế toán lập báo cáo đúng biểu mẫu và thuận tiện khi tổng hợp số liệu.

⬇ Tải ngay mẫu

Bảng cân đối kế toán

Nội dung chính

- Mẫu bảng cân đối kế toán là gì?

- Tải mẫu bảng cân đối kế toán Word, PDF mới nhất

- Mẫu bảng cân đối kế toán mới nhất áp dụng cho doanh nghiệp nào?

- Nội dung chính trong bảng cân đối kế toán

- Cách lập bảng cân đối kế toán theo Thông tư 200

- Những lỗi thường gặp khi lập bảng cân đối kế toán

- Câu hỏi thường gặp về mẫu bảng cân đối kế toán

Mẫu bảng cân đối kế toán là gì?

Mẫu bảng cân đối kế toán là một báo cáo tài chính tổng hợp phản ánh toàn bộ giá trị tài sản và nguồn vốn (nợ phải trả, vốn chủ sở hữu) của doanh nghiệp tại một thời điểm nhất định (thường là cuối kỳ kế toán tháng, quý hoặc năm).

Tải mẫu bảng cân đối kế toán Word, PDF mới nhất

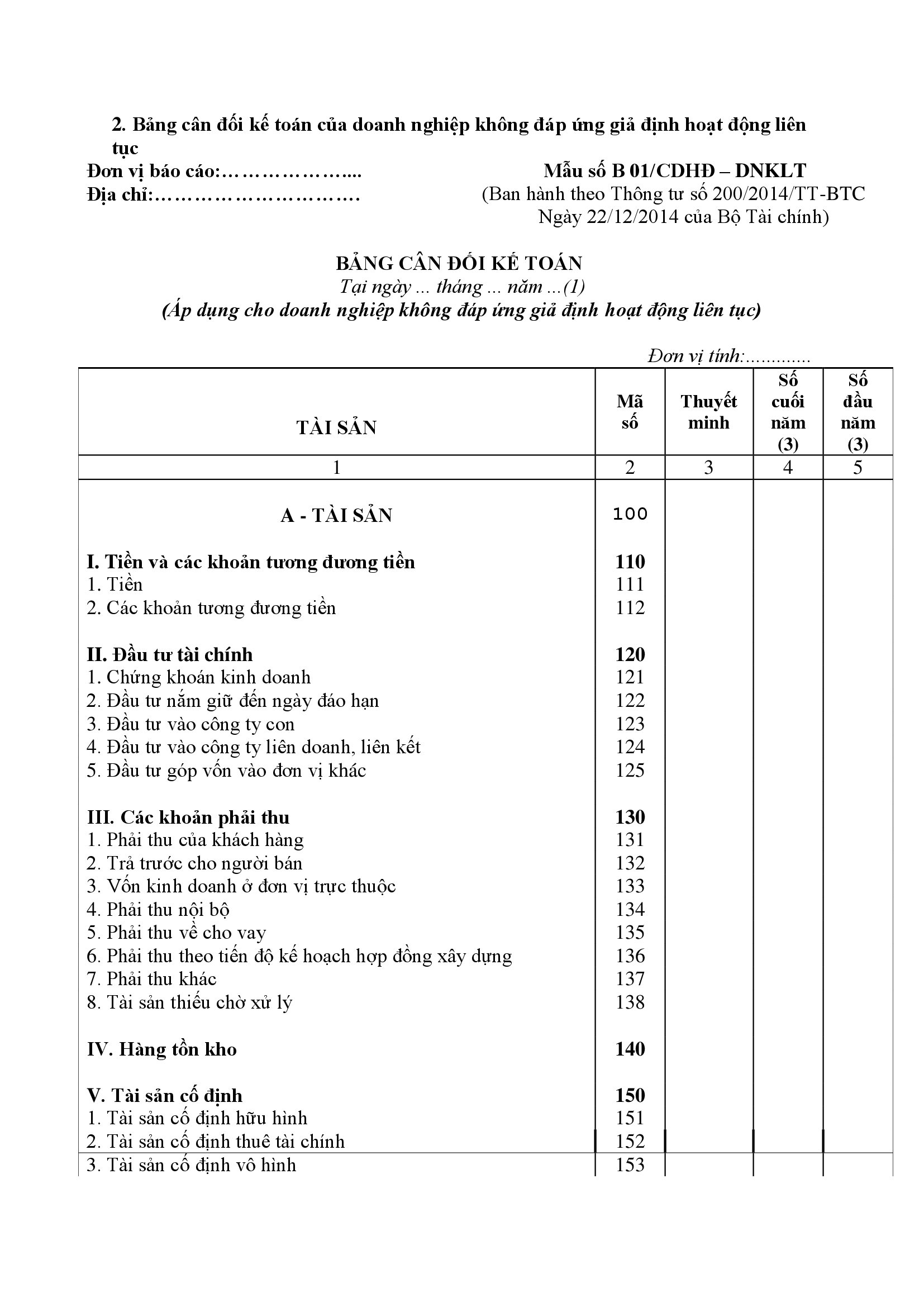

Bảng cân đối kế toán doanh nghiệp không đáp ứng giả định hoạt động liên tục

Mẫu bảng cân đối kế toán này áp dụng cho doanh nghiệp không còn khả năng tiếp tục hoạt động bình thường trong tương lai gần, chẳng hạn doanh nghiệp đang giải thể, phá sản hoặc ngừng hoạt động. Khi lập báo cáo, tài sản và nợ phải trả cần được trình bày theo giá trị có thể thu hồi, giá trị thanh toán hoặc giá trị thực tế phù hợp với tình trạng doanh nghiệp tại thời điểm lập báo cáo.

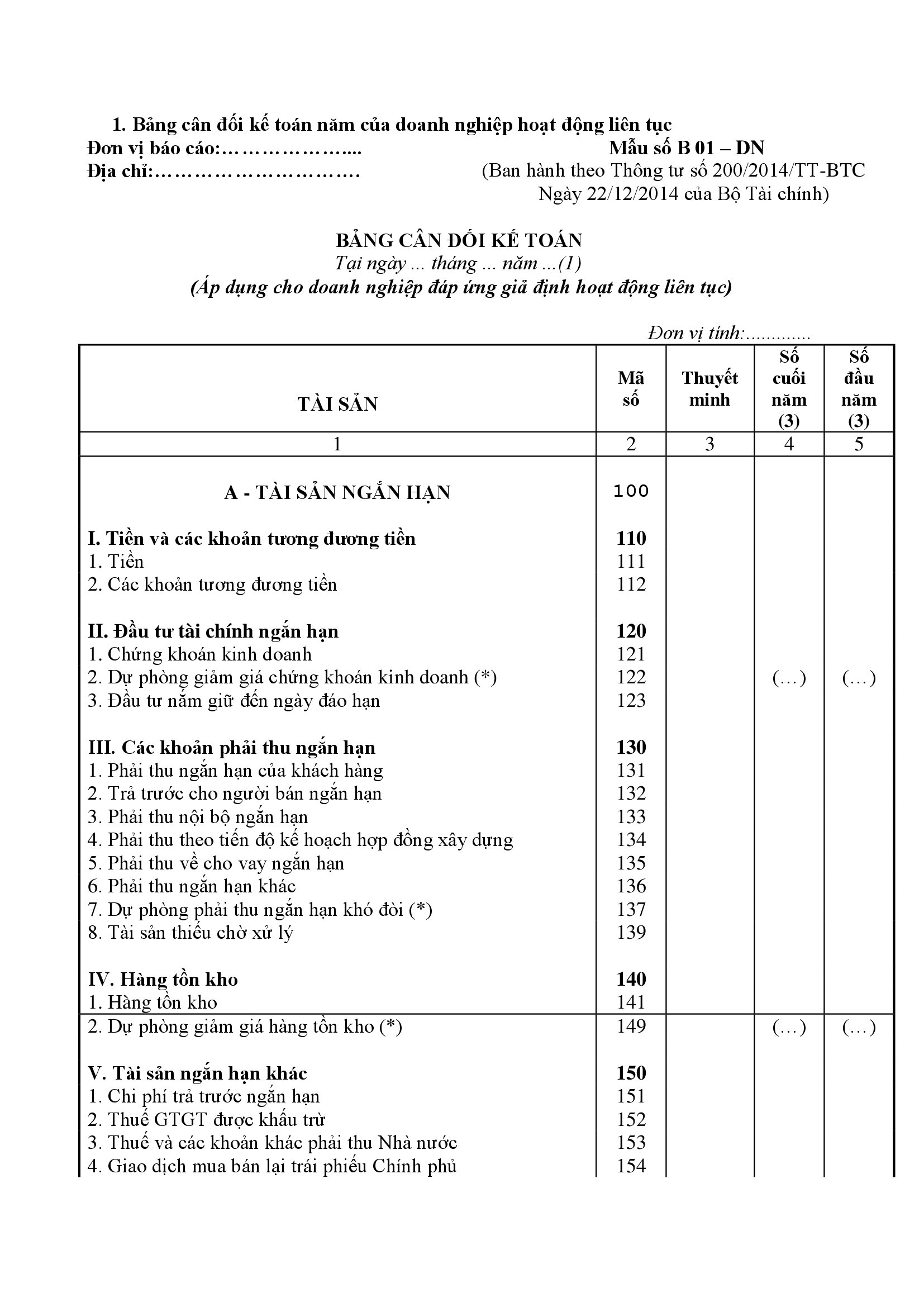

Bảng cân đối kế toán doanh nghiệp hoạt động liên tục

Đây là mẫu bảng cân đối kế toán áp dụng cho doanh nghiệp vẫn đang hoạt động bình thường và có khả năng tiếp tục kinh doanh trong tương lai. Báo cáo phản ánh toàn bộ tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm nhất định, giúp đánh giá tình hình tài chính, khả năng thanh toán và cơ cấu nguồn vốn của doanh nghiệp.

Mẫu bảng cân đối kế toán mới nhất áp dụng cho doanh nghiệp nào?

Mẫu bảng cân đối kế toán được áp dụng tùy theo chế độ kế toán, quy mô doanh nghiệp và năm tài chính lập báo cáo. Doanh nghiệp cần xác định mình đang áp dụng Thông tư 200, Thông tư 133 hay chuyển sang quy định mới từ năm 2026 để lựa chọn đúng biểu mẫu, tránh nhầm lẫn giữa Bảng cân đối kế toán Mẫu B01-DN và Báo cáo tình hình tài chính.

Doanh nghiệp áp dụng Thông tư 200

Doanh nghiệp áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC sử dụng Bảng cân đối kế toán Mẫu số B01-DN trong bộ báo cáo tài chính. Mẫu này thường áp dụng cho doanh nghiệp vừa và lớn, công ty cổ phần, công ty TNHH hoặc các đơn vị lựa chọn chế độ kế toán theo Thông tư 200, nhằm phản ánh tổng quát tài sản, nợ phải trả và vốn chủ sở hữu tại thời điểm lập báo cáo.

Doanh nghiệp nhỏ và vừa áp dụng Thông tư 133

Doanh nghiệp nhỏ và vừa áp dụng Thông tư 133/2016/TT-BTC thường sử dụng Báo cáo tình hình tài chính thay cho Bảng cân đối kế toán Mẫu B01-DN theo Thông tư 200. Báo cáo này vẫn phản ánh các nhóm thông tin quan trọng như tài sản, nợ phải trả và vốn chủ sở hữu, nhưng hệ thống chỉ tiêu được thiết kế phù hợp hơn với đặc điểm quản lý và quy mô của doanh nghiệp nhỏ và vừa.

Doanh nghiệp lập báo cáo tài chính từ năm 2026

Từ năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026, doanh nghiệp cần cập nhật quy định theo Thông tư 99/2025/TT-BTC để sử dụng đúng biểu mẫu báo cáo tài chính. Theo quy định mới, nội dung thay thế Bảng cân đối kế toán được trình bày dưới tên gọi Báo cáo tình hình tài chính, vì vậy doanh nghiệp cần kiểm tra kỹ năm tài chính áp dụng trước khi lập và nộp báo cáo.

Nội dung chính trong bảng cân đối kế toán

Bảng cân đối kế toán gồm hai phần chính là Tài sản và Nguồn vốn, phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp và nguồn hình thành các tài sản đó tại thời điểm lập báo cáo. Trong đó, phần tài sản cho biết doanh nghiệp đang sở hữu hoặc kiểm soát những nguồn lực kinh tế nào, còn phần nguồn vốn thể hiện các khoản nợ phải trả và vốn chủ sở hữu dùng để tài trợ cho tài sản.

Phần tài sản

Phần tài sản trên bảng cân đối kế toán được chia thành tài sản ngắn hạn và tài sản dài hạn. Tài sản ngắn hạn gồm tiền, các khoản tương đương tiền, khoản phải thu ngắn hạn, hàng tồn kho và tài sản ngắn hạn khác; tài sản dài hạn gồm tài sản cố định, bất động sản đầu tư, khoản phải thu dài hạn, đầu tư tài chính dài hạn và tài sản dài hạn khác. Phần này giúp doanh nghiệp đánh giá quy mô tài sản, khả năng thanh toán và mức độ đầu tư vào hoạt động sản xuất kinh doanh.

Phần nguồn vốn

Phần nguồn vốn gồm nợ phải trả và vốn chủ sở hữu. Nợ phải trả phản ánh các nghĩa vụ tài chính doanh nghiệp cần thanh toán như nợ vay, phải trả người bán, thuế và các khoản phải nộp Nhà nước; vốn chủ sở hữu thể hiện phần vốn góp, lợi nhuận sau thuế chưa phân phối, các quỹ và nguồn vốn thuộc quyền sở hữu của doanh nghiệp. Tổng nguồn vốn phải luôn bằng tổng tài sản để đảm bảo nguyên tắc cân đối kế toán.

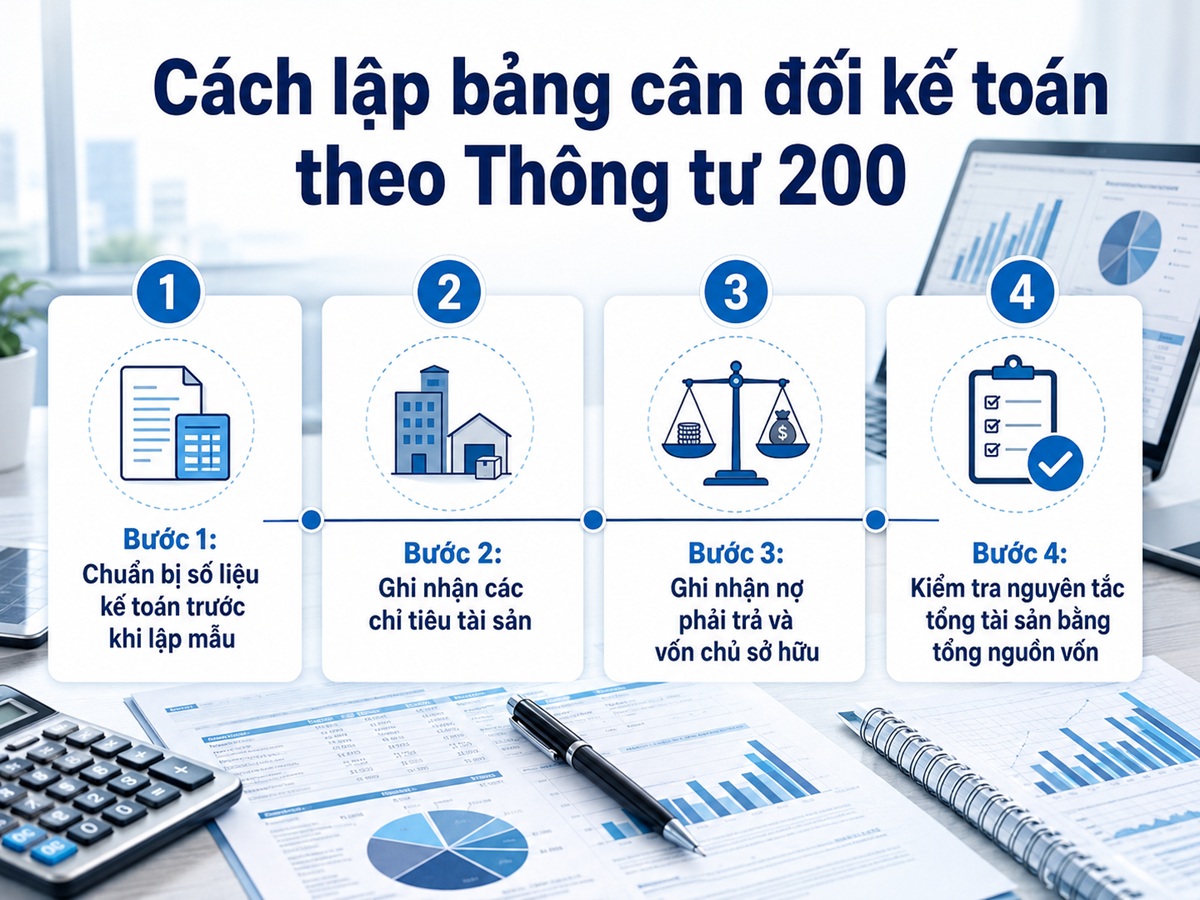

Cách lập bảng cân đối kế toán theo Thông tư 200

Để lập bảng cân đối kế toán theo Thông tư 200, doanh nghiệp cần căn cứ vào số liệu kế toán đã được ghi nhận, đối chiếu và khóa sổ tại thời điểm lập báo cáo. Việc lập mẫu cần đảm bảo đúng hệ thống chỉ tiêu, đúng nguyên tắc phân loại tài sản – nguồn vốn và tuân thủ công thức cân đối: Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu.

Bước 1: Chuẩn bị số liệu kế toán trước khi lập mẫu

Trước khi lập Bảng cân đối kế toán Mẫu số B01-DN, kế toán cần hoàn tất việc khóa sổ, kiểm tra số dư các tài khoản và đối chiếu số liệu giữa sổ cái, sổ chi tiết, bảng cân đối phát sinh và báo cáo tài chính kỳ trước. Đây là bước quan trọng để đảm bảo số liệu đầu kỳ, cuối kỳ và các khoản mục tài sản, nợ phải trả, vốn chủ sở hữu được ghi nhận chính xác.

Bước 2: Ghi nhận các chỉ tiêu tài sản

Ở phần tài sản, kế toán cần tổng hợp và phân loại số liệu thành tài sản ngắn hạn và tài sản dài hạn. Các khoản như tiền, tương đương tiền, phải thu ngắn hạn, hàng tồn kho được ghi nhận vào tài sản ngắn hạn; trong khi tài sản cố định, bất động sản đầu tư, khoản phải thu dài hạn và đầu tư tài chính dài hạn được ghi nhận vào tài sản dài hạn theo đúng bản chất và thời hạn thu hồi.

Bước 3: Ghi nhận nợ phải trả và vốn chủ sở hữu

Sau khi hoàn thành phần tài sản, kế toán tiếp tục ghi nhận phần nguồn vốn gồm nợ phải trả và vốn chủ sở hữu. Nợ phải trả cần được phân loại thành nợ ngắn hạn và nợ dài hạn dựa trên thời hạn thanh toán, còn vốn chủ sở hữu bao gồm vốn góp, thặng dư vốn cổ phần, các quỹ, lợi nhuận sau thuế chưa phân phối và các khoản thuộc quyền sở hữu của doanh nghiệp.

Bước 4: Kiểm tra nguyên tắc tổng tài sản bằng tổng nguồn vốn

Sau khi nhập đầy đủ số liệu, kế toán cần kiểm tra lại nguyên tắc cân đối giữa tổng tài sản và tổng nguồn vốn. Nếu hai chỉ tiêu này không bằng nhau, doanh nghiệp cần rà soát lại số dư tài khoản, cách phân loại ngắn hạn – dài hạn, các bút toán kết chuyển cuối kỳ và số liệu lấy từ bảng cân đối phát sinh để phát hiện sai lệch trước khi hoàn thiện báo cáo tài chính.

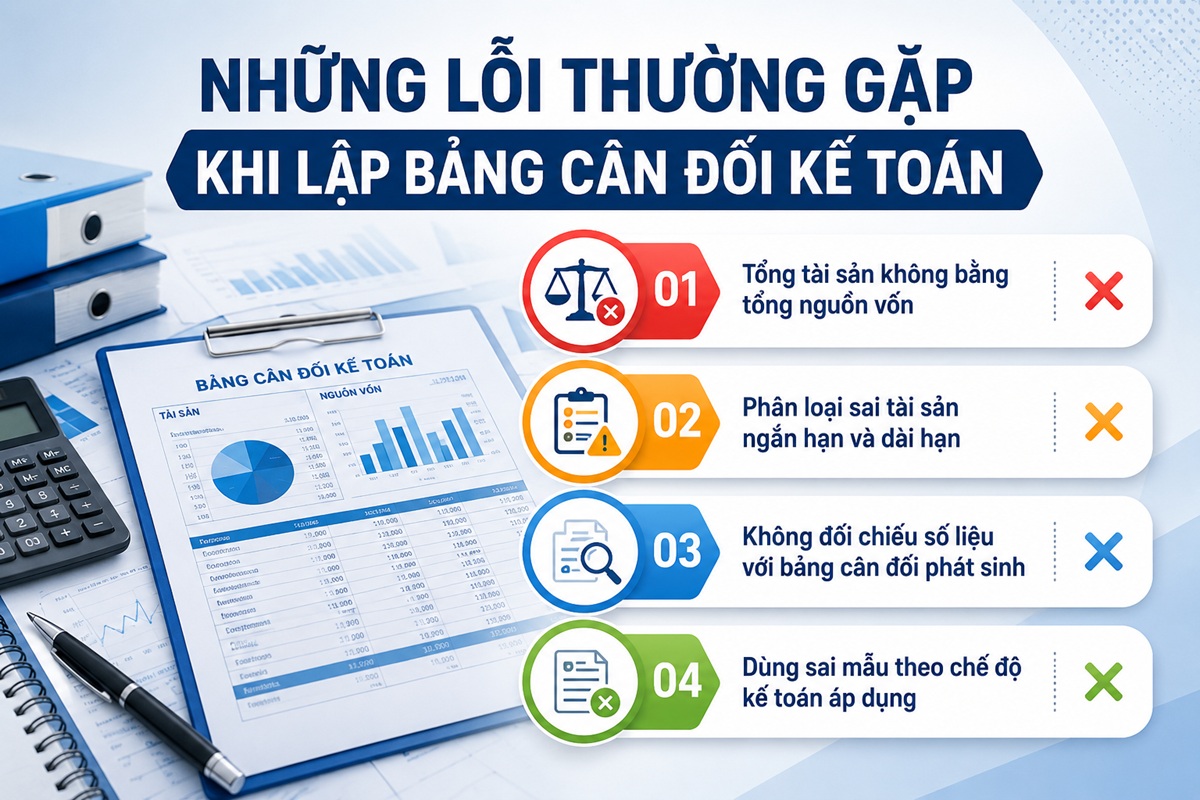

Những lỗi thường gặp khi lập bảng cân đối kế toán

Khi lập bảng cân đối kế toán, doanh nghiệp thường gặp lỗi do số liệu chưa được đối chiếu đầy đủ, phân loại sai khoản mục hoặc sử dụng chưa đúng mẫu biểu theo chế độ kế toán áp dụng. Các lỗi này có thể làm báo cáo tài chính thiếu chính xác, gây khó khăn khi kiểm tra nội bộ, quyết toán thuế, kiểm toán hoặc nộp hồ sơ vay vốn.

Tổng tài sản không bằng tổng nguồn vốn

Đây là lỗi nghiêm trọng vì bảng cân đối kế toán phải tuân thủ nguyên tắc: Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu. Nếu tổng tài sản không bằng tổng nguồn vốn, kế toán cần rà soát lại số dư tài khoản, bút toán kết chuyển cuối kỳ, số liệu lấy từ bảng cân đối phát sinh và các khoản ghi nhận nhầm giữa tài sản, nợ phải trả hoặc vốn chủ sở hữu.

Phân loại sai tài sản ngắn hạn và dài hạn

Tài sản ngắn hạn và tài sản dài hạn cần được phân loại dựa trên thời gian thu hồi, sử dụng hoặc thanh toán trong chu kỳ kinh doanh thông thường. Việc ghi nhầm khoản phải thu dài hạn vào ngắn hạn, hoặc phân loại sai tài sản cố định, đầu tư tài chính, hàng tồn kho có thể làm sai lệch khả năng thanh toán và tình hình tài chính thực tế của doanh nghiệp.

Không đối chiếu số liệu với bảng cân đối phát sinh

Bảng cân đối kế toán cần được lập dựa trên số liệu đã kiểm tra từ sổ cái, sổ chi tiết và bảng cân đối phát sinh. Nếu không đối chiếu trước khi lập mẫu, doanh nghiệp dễ gặp sai lệch ở số dư đầu kỳ, số dư cuối kỳ, các khoản phải thu, phải trả, hàng tồn kho, tài sản cố định hoặc lợi nhuận sau thuế chưa phân phối.

Dùng sai mẫu theo chế độ kế toán áp dụng

Doanh nghiệp cần xác định đúng chế độ kế toán đang áp dụng trước khi lập báo cáo tài chính. Doanh nghiệp áp dụng Thông tư 200 sử dụng Bảng cân đối kế toán Mẫu số B01-DN, trong khi doanh nghiệp nhỏ và vừa theo Thông tư 133 thường sử dụng Báo cáo tình hình tài chính. Việc dùng sai mẫu có thể khiến hồ sơ báo cáo không phù hợp với quy định và phải điều chỉnh lại.

Việc sử dụng đúng mẫu bảng cân đối kế toán giúp doanh nghiệp phản ánh chính xác tình hình tài sản, nợ phải trả và vốn chủ sở hữu tại thời điểm lập báo cáo. Trước khi hoàn thiện hồ sơ báo cáo tài chính, doanh nghiệp cần kiểm tra đúng mẫu áp dụng, đối chiếu số liệu kế toán và đảm bảo nguyên tắc tổng tài sản bằng tổng nguồn vốn.

Câu hỏi thường gặp về mẫu bảng cân đối kế toán

Bảng cân đối kế toán có bắt buộc phải có chữ ký không?

Có. Bảng cân đối kế toán trong bộ báo cáo tài chính cần có chữ ký của người lập biểu, kế toán trưởng hoặc người phụ trách kế toán và người đại diện theo pháp luật của doanh nghiệp. Chữ ký giúp xác nhận trách nhiệm đối với tính chính xác, đầy đủ của số liệu trên báo cáo.

Số liệu trên bảng cân đối kế toán được lấy từ đâu?

Số liệu trên bảng cân đối kế toán thường được tổng hợp từ sổ cái, sổ chi tiết, bảng cân đối phát sinh và các tài liệu kế toán liên quan tại thời điểm lập báo cáo. Kế toán cần đối chiếu số dư các tài khoản trước khi đưa vào từng chỉ tiêu tương ứng.

Có được tự chỉnh sửa mã số chỉ tiêu trên mẫu B01-DN không?

Doanh nghiệp không nên tự ý thay đổi mã số chỉ tiêu trên mẫu B01-DN. Trường hợp một chỉ tiêu không phát sinh số liệu, doanh nghiệp có thể không trình bày chỉ tiêu đó nhưng không được đánh lại mã số của các chỉ tiêu còn lại.

Bảng cân đối kế toán có dùng để vay vốn ngân hàng không?

Có. Khi doanh nghiệp làm hồ sơ vay vốn, ngân hàng thường yêu cầu báo cáo tài chính, trong đó có bảng cân đối kế toán, để đánh giá quy mô tài sản, cơ cấu nợ, vốn chủ sở hữu và khả năng thanh toán của doanh nghiệp.

Bảng cân đối kế toán có cần lập theo tháng không?

Thông thường, bảng cân đối kế toán được lập khi doanh nghiệp lập báo cáo tài chính năm hoặc báo cáo tài chính giữa niên độ. Tuy nhiên, doanh nghiệp vẫn có thể lập bảng này theo tháng hoặc quý để phục vụ quản trị nội bộ, theo dõi tài chính và kiểm soát dòng tiền.

Xem thêm các mẫu hợp đồng và biên bản phổ biến khác

Maison Office là đơn vị cho thuê văn phòng chuyên nghiệp, đội ngũ tư vấn kinh nghiệm 10+ năm sẽ giúp bạn nhanh chóng tìm được văn phòng phù hợp nhất Liên hệ 0988.902.468 ngay!