Mẫu bảng kê chi phí theo Thông tư 99/2025/TT-BTC

8 phút đọc

639

8 phút đọc

639

Mẫu bảng kê chi phí là biểu mẫu dùng để tổng hợp các khoản chi phát sinh trong doanh nghiệp, phục vụ thanh toán, hoàn ứng, quyết toán tạm ứng và kiểm soát chi phí nội bộ. Trong thực tế kế toán, biểu mẫu này thường được liên hệ với Bảng kê chi tiền – Mẫu số 09-TT, giúp doanh nghiệp ghi nhận khoản chi rõ ràng, đối chiếu chứng từ và lưu trữ hồ sơ đúng quy định.

⬇ Tải ngay

Mẫu bảng kê chi phí

Nội dung chính

- Mẫu bảng kê chi phí là gì?

- Tải mẫu bảng kê chi phí Word, PDF mới nhất

- Mẫu bảng kê chi phí dùng trong trường hợp nào?

- Mẫu bảng kê chi phí gồm những nội dung nào?

- Cách lập bảng kê chi phí đúng và đầy đủ

- Những lỗi thường gặp khi lập bảng kê chi phí

- Lưu ý khi lưu trữ và sử dụng bảng kê chi phí trong doanh nghiệp

- Câu hỏi thường gặp về mẫu bảng kê chi phí

- Có thể dùng chung một mẫu bảng kê chi phí cho nhiều phòng ban không?

- Bảng kê chi phí có cần đánh số thứ tự không?

- Một bảng kê chi phí có thể ghi nhiều loại chi phí khác nhau không?

- Bảng kê chi phí có được lập bằng phần mềm kế toán không?

- Khi phát hiện sai sót trên bảng kê chi phí đã ký thì xử lý thế nào?

Mẫu bảng kê chi phí là gì?

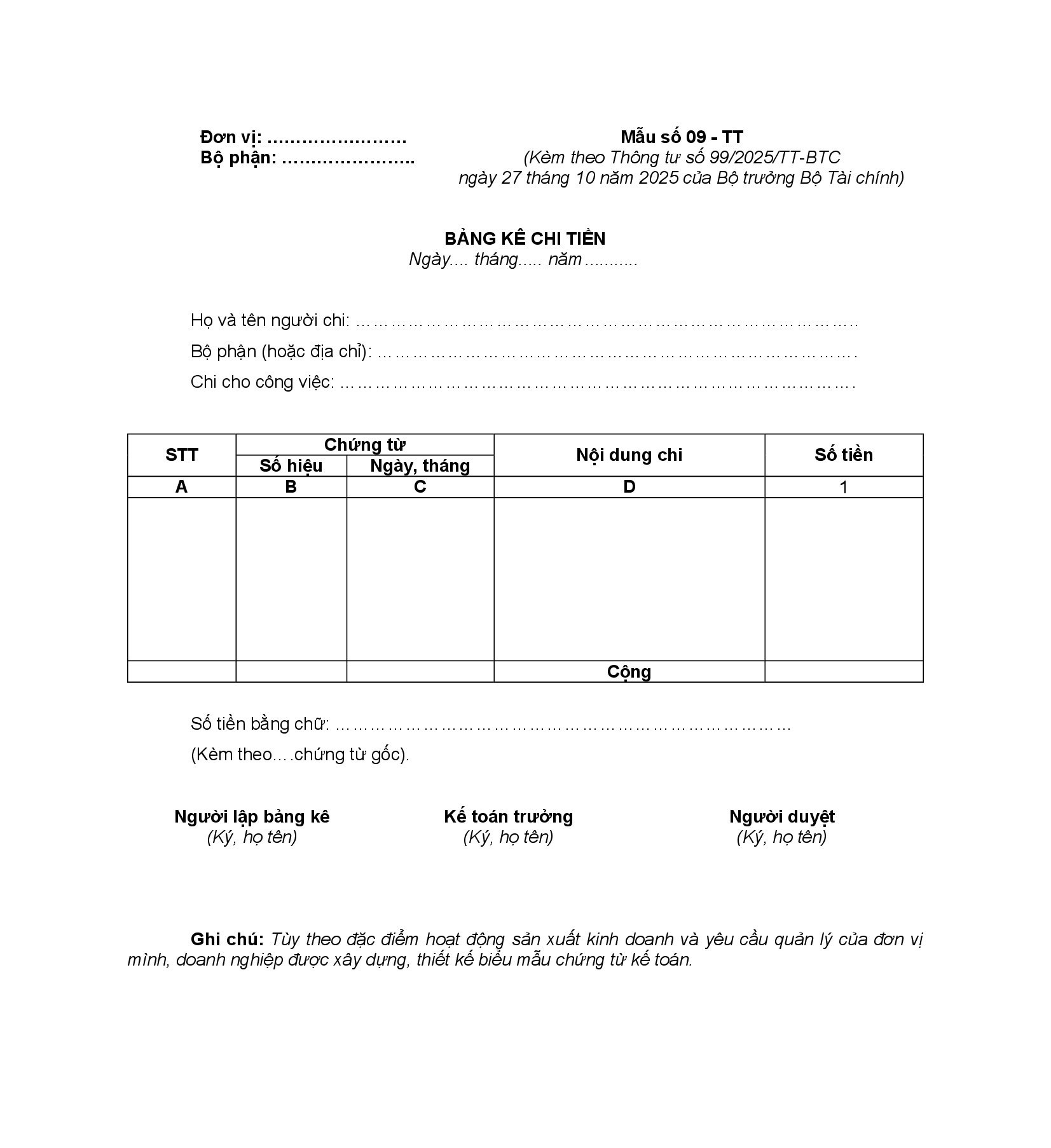

Mẫu bảng kê chi phí (hay bảng kê chi tiền) là chứng từ kế toán dùng để liệt kê chi tiết các khoản tiền đã chi tiêu của doanh nghiệp trong ngày hoặc một kỳ hoạt động. Đây là căn cứ quan trọng để kế toán kiểm soát quỹ, quyết toán chi phí và ghi sổ kế toán. Mẫu này hiện được áp dụng theo Thông tư 99/2025/TT-BTC (thay thế Thông tư 200/2014/TT-BTC)

Tải mẫu bảng kê chi phí Word, PDF mới nhất

Mẫu Bảng kê chi tiền mẫu 09-TT dùng cho kế toán tại doanh nghiệp

Mẫu bảng kê chi tiền 09-TT được sử dụng để tổng hợp các khoản tiền đã chi, làm căn cứ quyết toán, đối chiếu chứng từ và ghi nhận kế toán. Mẫu phù hợp cho doanh nghiệp cần quản lý chi phí phát sinh, thanh toán nội bộ hoặc lưu trữ hồ sơ kế toán theo quy định.

Mẫu bảng thanh toán tiền thuê ngoài 04-LĐTL theo Thông tư 99

Mẫu bảng thanh toán tiền thuê ngoài 04-LĐTL dùng để ghi nhận và thanh toán tiền công, tiền thuê dịch vụ hoặc lao động thuê ngoài chưa thuộc danh sách lao động thường xuyên của doanh nghiệp. Biểu mẫu giúp kế toán theo dõi chi phí thuê ngoài rõ ràng, minh bạch và thuận tiện khi kiểm tra chứng từ.

Mẫu 01-LĐTL Mẫu bảng thanh toán tiền lương mới nhất từ 01/01/2026

Mẫu bảng thanh toán tiền lương 01-LĐTL được dùng để tổng hợp tiền lương, phụ cấp và các khoản phải trả cho người lao động trong kỳ. Đây là chứng từ quan trọng giúp doanh nghiệp kiểm soát quỹ lương, làm căn cứ chi trả lương và hạch toán chi phí nhân sự.

Mẫu 02-LĐTL Mẫu Bảng thanh toán tiền thưởng mới nhất từ 01/01/2026

Mẫu bảng thanh toán tiền thưởng 02-LĐTL dùng để ghi nhận các khoản thưởng cho người lao động theo chính sách, kết quả làm việc hoặc quyết định khen thưởng của doanh nghiệp. Mẫu giúp kế toán tổng hợp số tiền thưởng, đối tượng nhận thưởng và lưu trữ hồ sơ chi trả rõ ràng.

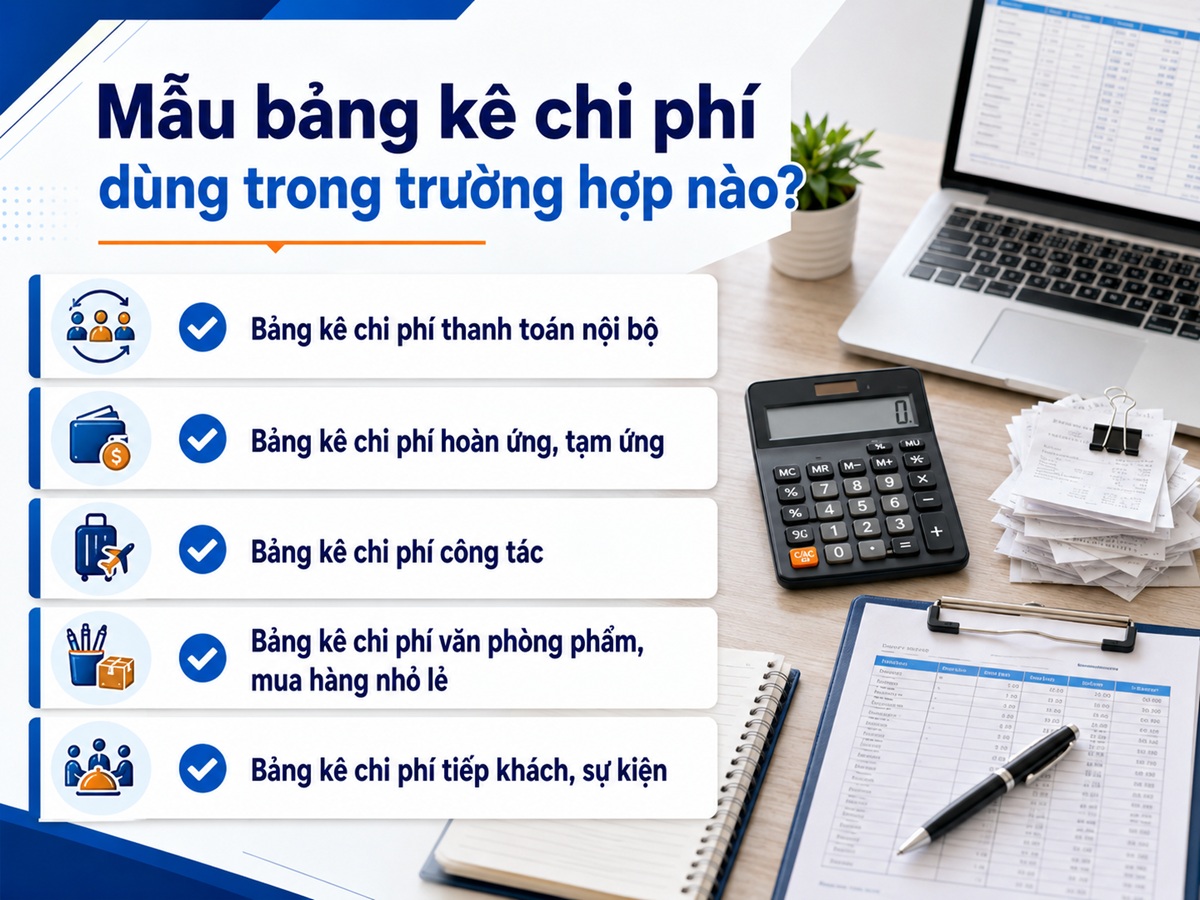

Mẫu bảng kê chi phí dùng trong trường hợp nào?

Mẫu bảng kê chi phí được sử dụng khi doanh nghiệp cần tổng hợp, kiểm tra và lưu lại các khoản chi phát sinh để phục vụ thanh toán, hoàn ứng, quyết toán hoặc quản lý chi phí nội bộ.

Bảng kê chi phí thanh toán nội bộ

Bảng kê chi phí thanh toán nội bộ dùng khi nhân viên hoặc bộ phận đã chi tiền cho hoạt động của doanh nghiệp và cần đề nghị công ty thanh toán lại, kèm hóa đơn, biên nhận hoặc chứng từ liên quan.

Bảng kê chi phí hoàn ứng, tạm ứng

Bảng kê chi phí hoàn ứng, tạm ứng được lập để đối chiếu số tiền đã tạm ứng với số tiền thực tế đã chi, từ đó xác định khoản cần hoàn trả hoặc thanh toán bổ sung.

Bảng kê chi phí công tác

Bảng kê chi phí công tác dùng để tổng hợp các khoản chi trong chuyến công tác như vé xe, vé máy bay, khách sạn, taxi, ăn uống, công tác phí và các chi phí phát sinh hợp lý khác.

Bảng kê chi phí văn phòng phẩm, mua hàng nhỏ lẻ

Bảng kê chi phí văn phòng phẩm, mua hàng nhỏ lẻ giúp doanh nghiệp theo dõi các khoản mua sắm thường xuyên như giấy in, bút viết, mực in, vật tư văn phòng hoặc thiết bị nhỏ phục vụ công việc.

Bảng kê chi phí tiếp khách, sự kiện

Bảng kê chi phí tiếp khách, sự kiện được dùng để tổng hợp các khoản chi liên quan đến gặp gỡ đối tác, chăm sóc khách hàng, hội nghị, đào tạo hoặc tổ chức chương trình nội bộ.

Mẫu bảng kê chi phí gồm những nội dung nào?

Một mẫu bảng kê chi phí đầy đủ thường cần có các thông tin sau:

- Tên đơn vị, bộ phận: Ghi rõ tên doanh nghiệp và phòng ban phát sinh khoản chi.

- Ngày lập bảng kê: Thể hiện thời điểm lập bảng kê để thuận tiện đối chiếu chứng từ.

- Họ tên người chi/người đề nghị thanh toán: Xác định cá nhân chịu trách nhiệm về khoản chi.

- Nội dung chi: Mô tả rõ khoản chi dùng cho công việc, hoạt động hoặc mục đích nào.

- Số hiệu chứng từ: Ghi theo hóa đơn, phiếu chi, biên nhận hoặc chứng từ liên quan.

- Ngày tháng chứng từ: Thể hiện thời điểm phát sinh khoản chi thực tế.

- Diễn giải khoản chi: Mô tả ngắn gọn từng khoản chi để kế toán dễ kiểm tra.

- Số tiền từng khoản: Ghi số tiền tương ứng với từng chứng từ hoặc nội dung chi.

- Tổng số tiền: Cộng toàn bộ các khoản chi trong bảng kê.

- Số tiền bằng chữ: Ghi lại tổng số tiền bằng chữ để hạn chế sai lệch khi đối chiếu.

- Chứng từ gốc kèm theo: Nêu số lượng hóa đơn, biên nhận, phiếu chi hoặc tài liệu liên quan.

- Chữ ký xác nhận: Gồm người lập bảng kê, kế toán trưởng và người có thẩm quyền phê duyệt.

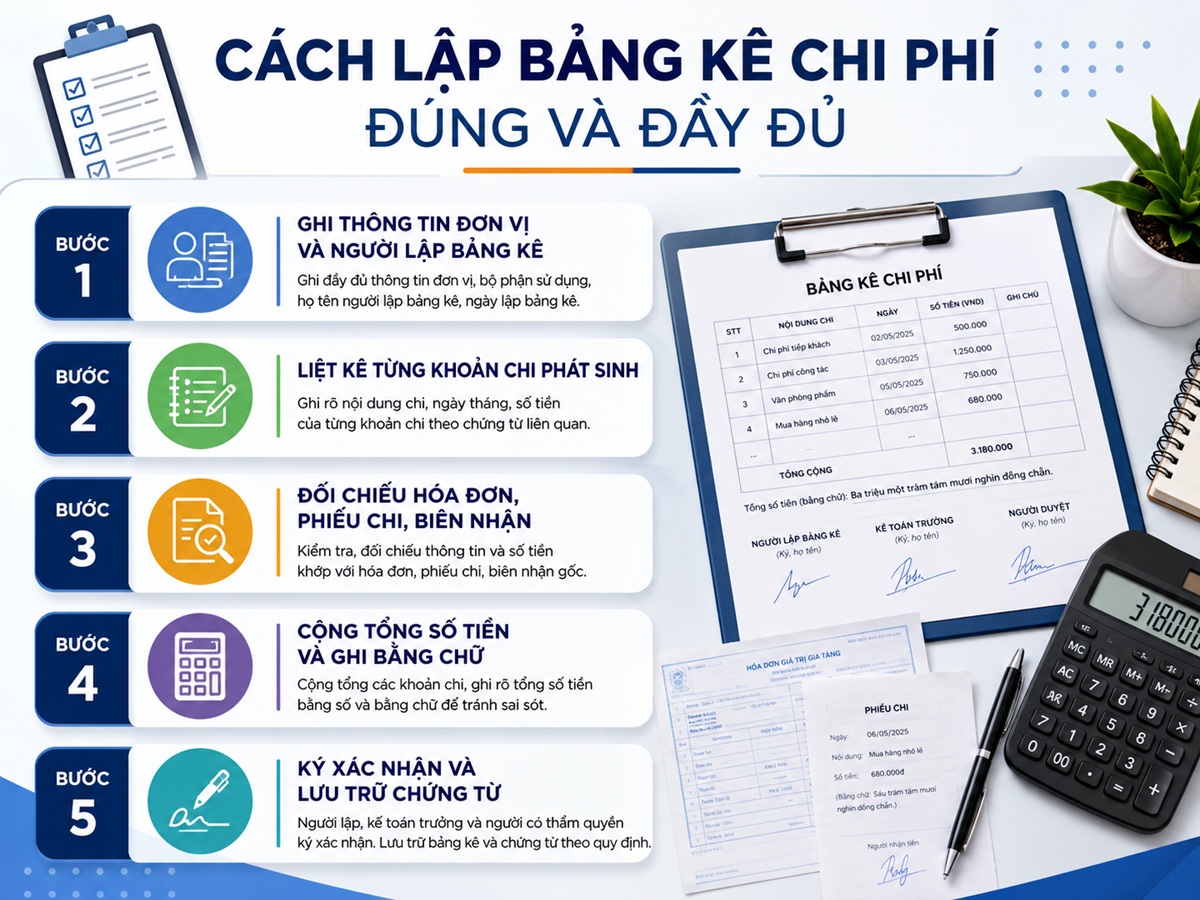

Cách lập bảng kê chi phí đúng và đầy đủ

Để bảng kê chi phí có giá trị đối chiếu và phục vụ thanh toán, người lập cần ghi thông tin rõ ràng, khớp với chứng từ gốc và đảm bảo đầy đủ chữ ký xác nhận theo quy trình nội bộ của doanh nghiệp.

Bước 1 – Ghi thông tin đơn vị và người lập bảng kê

Người lập cần ghi rõ tên doanh nghiệp, bộ phận phát sinh chi phí, ngày lập bảng kê, họ tên người chi hoặc người đề nghị thanh toán. Phần này giúp xác định trách nhiệm của cá nhân, phòng ban và thời điểm lập chứng từ.

Bước 2 – Liệt kê từng khoản chi phát sinh

Ở từng dòng trong bảng kê, cần ghi rõ số thứ tự, nội dung chi, ngày phát sinh, số hiệu chứng từ và số tiền tương ứng. Nội dung chi nên được diễn giải cụ thể, tránh ghi chung chung như “chi phí khác” hoặc “chi phí phát sinh”.

Bước 3 – Đối chiếu hóa đơn, phiếu chi, biên nhận

Sau khi liệt kê khoản chi, người lập cần kiểm tra lại hóa đơn, phiếu chi, biên nhận hoặc chứng từ liên quan. Số tiền, ngày chứng từ và nội dung trên bảng kê phải khớp với chứng từ gốc để kế toán dễ kiểm tra, phê duyệt.

Bước 4 – Cộng tổng số tiền và ghi bằng chữ

Khi hoàn tất các khoản chi, cần cộng tổng số tiền ở cuối bảng kê và ghi lại bằng chữ. Việc ghi cả số tiền bằng số và bằng chữ giúp hạn chế sai lệch khi đối chiếu, trình ký hoặc lưu trữ chứng từ.

Bước 5 – Ký xác nhận và lưu trữ chứng từ

Bảng kê chi phí sau khi hoàn thành cần có chữ ký của người lập, kế toán trưởng hoặc người kiểm tra và người có thẩm quyền phê duyệt. Doanh nghiệp nên lưu bảng kê cùng bộ chứng từ gốc để thuận tiện cho việc kiểm tra, quyết toán và ghi nhận kế toán.

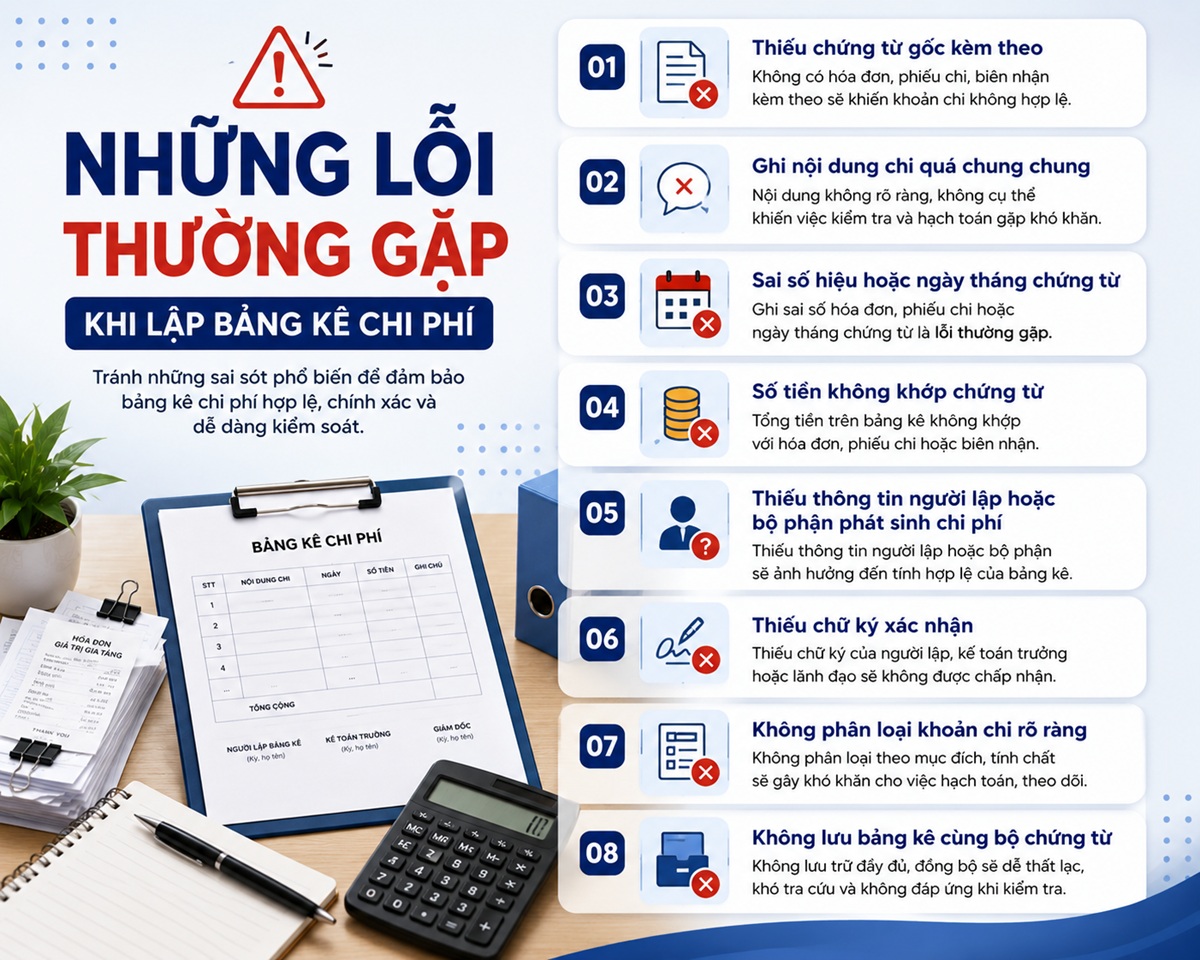

Những lỗi thường gặp khi lập bảng kê chi phí

Khi lập bảng kê chi phí, doanh nghiệp cần kiểm tra kỹ thông tin trước khi trình ký để tránh sai lệch số liệu, thiếu chứng từ hoặc khó đối chiếu khi thanh toán, hoàn ứng và quyết toán.

Một số lỗi thường gặp gồm:

- Thiếu chứng từ gốc kèm theo: Không đính kèm hóa đơn, phiếu chi, biên nhận hoặc tài liệu liên quan khiến khoản chi thiếu căn cứ kiểm tra.

- Ghi nội dung chi quá chung chung: Các diễn giải như “chi phí khác”, “chi phí phát sinh” không thể hiện rõ mục đích sử dụng.

- Sai số hiệu hoặc ngày tháng chứng từ: Thông tin trên bảng kê không khớp với hóa đơn, phiếu chi hoặc biên nhận gốc.

- Số tiền không khớp chứng từ: Tổng tiền, tiền từng khoản hoặc số tiền bằng chữ bị sai lệch so với chứng từ đi kèm.

- Thiếu thông tin người lập hoặc bộ phận phát sinh chi phí: Gây khó khăn khi xác định trách nhiệm và kiểm tra nội bộ.

- Thiếu chữ ký xác nhận: Bảng kê chưa có chữ ký của người lập, kế toán trưởng hoặc người có thẩm quyền phê duyệt.

- Không phân loại khoản chi rõ ràng: Gộp nhiều nhóm chi phí khác nhau vào cùng một bảng kê khiến kế toán khó hạch toán và theo dõi.

- Không lưu bảng kê cùng bộ chứng từ: Dễ thất lạc hồ sơ, gây khó khăn khi kiểm tra, đối chiếu hoặc giải trình sau này.

Lưu ý khi lưu trữ và sử dụng bảng kê chi phí trong doanh nghiệp

Khi sử dụng bảng kê chi phí, doanh nghiệp cần lưu mẫu cùng bộ chứng từ gốc như hóa đơn, phiếu chi, biên nhận, đề nghị thanh toán hoặc giấy tạm ứng để thuận tiện kiểm tra và đối chiếu. Các thông tin trên bảng kê phải khớp với chứng từ đi kèm, đặc biệt là ngày chứng từ, nội dung chi, số tiền từng khoản và tổng số tiền thanh toán.

Doanh nghiệp cũng nên thống nhất mẫu bảng kê chi phí nội bộ để các phòng ban sử dụng đồng bộ, tránh sai lệch khi trình ký hoặc hạch toán. Sau khi được phê duyệt, bảng kê cần có đầy đủ chữ ký của người lập, kế toán trưởng hoặc người kiểm tra và người có thẩm quyền duyệt, sau đó lưu trữ theo quy định về chứng từ kế toán và quy chế quản lý hồ sơ của doanh nghiệp.

Câu hỏi thường gặp về mẫu bảng kê chi phí

Có thể dùng chung một mẫu bảng kê chi phí cho nhiều phòng ban không?

Có. Doanh nghiệp có thể dùng một mẫu chung cho nhiều phòng ban, nhưng nên bổ sung cột “bộ phận sử dụng” hoặc “mã phòng ban” để dễ phân loại, theo dõi và tổng hợp chi phí.

Bảng kê chi phí có cần đánh số thứ tự không?

Nên đánh số thứ tự cho từng bảng kê hoặc từng dòng chi phí để thuận tiện khi kiểm tra, tra cứu và đối chiếu với chứng từ gốc trong quá trình lưu trữ.

Một bảng kê chi phí có thể ghi nhiều loại chi phí khác nhau không?

Có thể, nhưng doanh nghiệp nên phân nhóm rõ từng loại chi phí như công tác, văn phòng phẩm, tiếp khách, mua hàng hoặc chi phí dịch vụ để kế toán dễ hạch toán.

Bảng kê chi phí có được lập bằng phần mềm kế toán không?

Có. Doanh nghiệp có thể lập bảng kê chi phí bằng Excel, phần mềm kế toán hoặc hệ thống quản trị nội bộ, miễn là biểu mẫu thể hiện đầy đủ thông tin cần thiết và có thể lưu trữ, truy xuất khi cần.

Khi phát hiện sai sót trên bảng kê chi phí đã ký thì xử lý thế nào?

Doanh nghiệp nên lập bảng kê điều chỉnh hoặc biên bản giải trình kèm chứng từ liên quan, sau đó trình người có thẩm quyền kiểm tra và phê duyệt lại theo quy trình nội bộ.

Xem thêm các mẫu hợp đồng và biên bản phổ biến khác

Maison Office là đơn vị cho thuê văn phòng chuyên nghiệp, đội ngũ tư vấn kinh nghiệm 10+ năm sẽ giúp bạn nhanh chóng tìm được văn phòng phù hợp nhất Liên hệ 0988.902.468 ngay!