Mẫu biên bản điều chỉnh hóa đơn theo quy định mới [Tải ngay]

8 phút đọc

8 phút đọc

Trong quá trình vận hành doanh nghiệp, việc xảy ra sai sót khi xuất hóa đơn là điều khó tránh khỏi. Khi đó, biên bản điều chỉnh hóa đơn điện tử đóng vai trò là văn bản pháp lý quan trọng để ghi nhận sự thỏa thuận giữa bên mua và bên bán, làm căn cứ để phát hành hóa đơn điều chỉnh đúng quy định.

⬇ TẢI NGAY FILE WORD

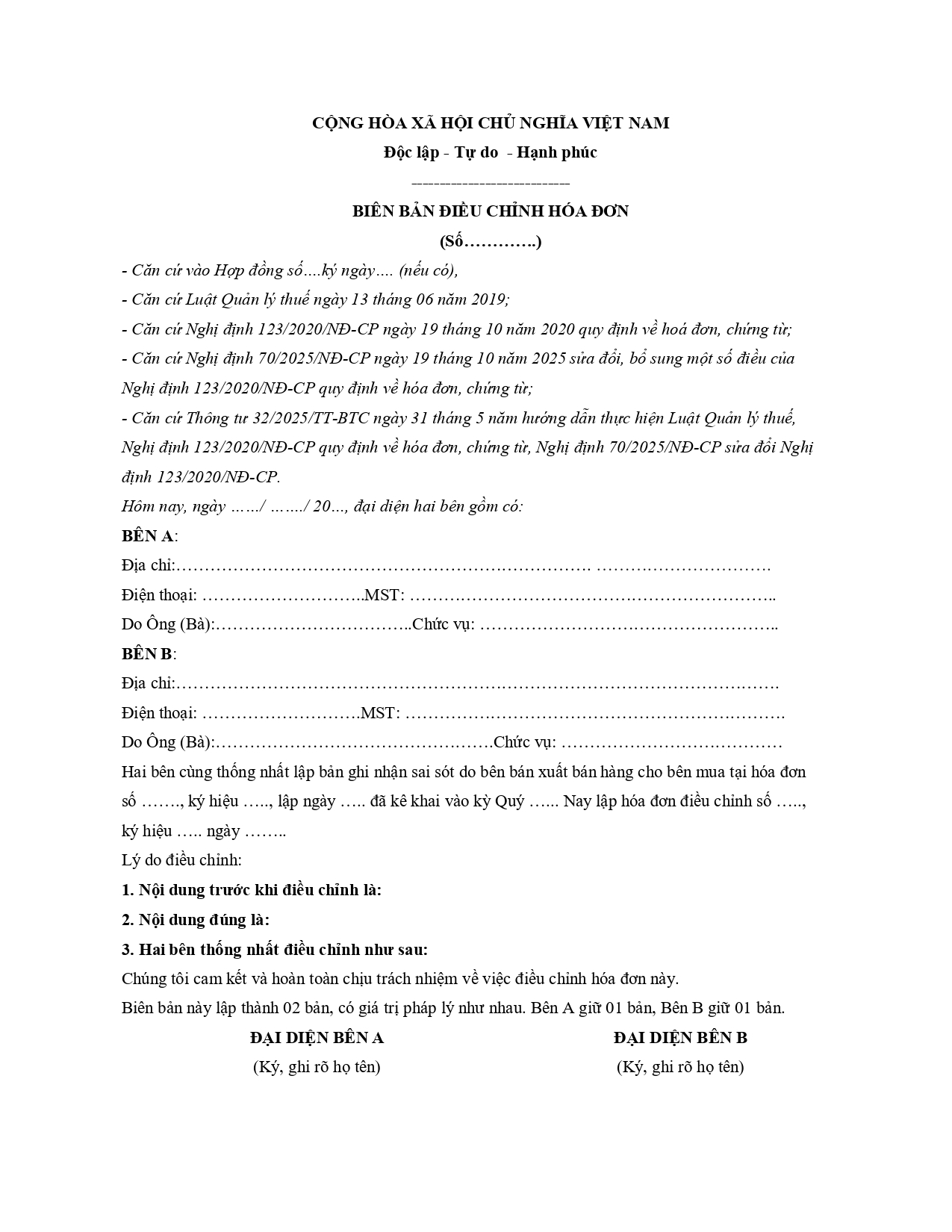

MẪU BIÊN BẢN ĐIỀU CHỈNH HÓA ĐƠN

Nội dung chính

- Biên bản điều chỉnh hóa đơn điện tử là gì?

- Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất (Word, PDF)

- Khi nào cần lập biên bản điều chỉnh hóa đơn điện tử?

- Cách ghi nội dung biên bản điều chỉnh hóa đơn đúng quy định

- Quy trình lập biên bản điều chỉnh hóa đơn điện tử

- Quy định điều chỉnh hóa đơn theo Nghị định 70/2025/NĐ-CP (áp dụng từ 01/06/2025)

- Xử lý hóa đơn đã lập có sai sót từ ngày 01/06/2025

- Các lỗi thường gặp khi lập biên bản điều chỉnh hóa đơn

- Câu hỏi thường gặp về biên bản điều chỉnh hóa đơn điện tử (FAQ)

Biên bản điều chỉnh hóa đơn điện tử là gì?

Biên bản điều chỉnh hóa đơn điện tử là văn bản thỏa thuận giữa người bán và người mua, được lập khi hóa đơn điện tử đã phát hành có sai sót (sai địa chỉ, tên hàng, số tiền, thuế suất, v.v.). Biên bản này xác nhận các thông tin sai và nội dung điều chỉnh đúng, là cơ sở pháp lý để lập hóa đơn điều chỉnh.

Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất (Word, PDF)

Việc sử dụng đúng mẫu biểu không chỉ giúp chuyên nghiệp hóa quy trình mà còn đảm bảo tính hợp lệ khi cơ quan thuế kiểm tra.

Mẫu biên bản điều chỉnh hóa đơn điện tử theo quy định hiện hành

Mẫu biên bản cần thể hiện rõ: Ngày lập, thông tin hai bên, số hóa đơn bị điều chỉnh, nội dung điều chỉnh (tăng/giảm/sai lệch) và chữ ký xác nhận của hai bên.

Áp dụng cho:

- Doanh nghiệp: Áp dụng cho mọi loại hình từ Công ty TNHH, Cổ phần đến Doanh nghiệp tư nhân.

- Hộ kinh doanh: Các hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

Lưu ý khi sử dụng mẫu (tránh sai sót hình thức)

- Nội dung trên biên bản phải khớp tuyệt đối với thông tin trên hóa đơn điều chỉnh sẽ xuất sau đó.

- Ngày lập biên bản phải trước hoặc cùng ngày với ngày trên hóa đơn điều chỉnh.

- Nên ưu tiên ký số (chữ ký điện tử) trên biên bản để đảm bảo tính đồng bộ với hóa đơn điện tử.

Khi nào cần lập biên bản điều chỉnh hóa đơn điện tử?

Việc xác định đúng thời điểm cần lập biên bản giúp kế toán tránh được các rủi ro về xử phạt hành chính trong lĩnh vực hóa đơn.

Các trường hợp bắt buộc phải lập biên bản điều chỉnh

Theo quy định pháp luật về hóa đơn chứng từ, bên bán và bên mua phải lập văn bản thỏa thuận (biên bản điều chỉnh) trước khi lập hóa đơn điều chỉnh cho các sai sót sau:

- Sai đơn giá, số lượng: Ghi nhầm số lượng hàng hóa thực tế hoặc áp sai bảng giá.

- Sai thuế suất, tiền thuế GTGT: Nhầm lẫn giữa các mức thuế (5%, 8%, 10%) hoặc tính toán sai số tiền thuế.

- Sai tổng tiền thanh toán: Tổng cộng thanh toán trên hóa đơn không khớp với số tiền thực tế trên hợp đồng/phiếu xuất kho.

- Sai thông tin người mua: Bao gồm sai tên công ty, địa chỉ (nếu các sai sót này đi kèm với sai sót về giá trị).

Trường hợp không cần lập biên bản điều chỉnh

Nếu hóa đơn điện tử đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót nhưng chỉ sai tên, địa chỉ của người mua (các nội dung khác không sai) thì người bán chỉ cần thông báo cho người mua và cơ quan thuế (Mẫu 04/SS-HĐĐT), không nhất thiết phải lập biên bản hay hóa đơn điều chỉnh.

Phân biệt nhanh: Điều chỉnh – Thay thế – Hủy hóa đơn

| Tiêu chí | Điều chỉnh | Thay thế | Hủy hóa đơn |

| Mục đích | Sửa đổi một phần giá trị/nội dung | Xóa bỏ HĐ cũ, thay bằng HĐ mới hoàn toàn | Hủy bỏ hoàn toàn hiệu lực |

| Trường hợp | Sai chỉ tiêu số liệu (tiền, thuế, lượng) | Sai sót nghiêm trọng hoặc theo thỏa thuận | HĐ chưa kê khai, hàng trả lại |

| Chứng từ kèm | Biên bản điều chỉnh + HĐ điều chỉnh | Biên bản thỏa thuận + HĐ thay thế | Biên bản hủy hóa đơn |

Cách ghi nội dung biên bản điều chỉnh hóa đơn đúng quy định

Ghi nội dung sai lệch là lỗi phổ biến nhất khiến biên bản mất giá trị. Dưới đây là hướng dẫn chuẩn:

Thông tin bắt buộc

- Số, ngày tháng năm của hóa đơn bị sai sót.

- Lý do điều chỉnh (Ví dụ: Ghi sai đơn giá do nhầm lẫn mẫu mã).

- Nội dung trước điều chỉnh và sau điều chỉnh.

Cách mô tả nội dung điều chỉnh đúng đủ

Không nên viết chung chung là “Điều chỉnh giá trị”. Hãy viết rõ: “Điều chỉnh tăng/giảm đơn giá hàng hóa A tại dòng số… trên hóa đơn số…”.

Ví dụ minh họa:

- Điều chỉnh tăng/giảm giá trị: “Điều chỉnh giảm đơn giá mặt hàng Laptop Dell từ 20.000.000đ xuống 18.000.000đ. Tổng tiền thanh toán giảm 2.000.000đ (chưa thuế)”.

- Điều chỉnh thuế GTGT: “Điều chỉnh thuế suất từ 10% sang 8% theo Nghị định giảm thuế của Chính phủ”.

Các lỗi ghi nội dung thường gặp

- Quên không ghi rõ số ký hiệu hóa đơn bị điều chỉnh.

- Tính toán sai số tiền chênh lệch giữa hai lần lập.

- Nội dung điều chỉnh mâu thuẫn với hóa đơn mới xuất.

Quy trình lập biên bản điều chỉnh hóa đơn điện tử

Để thực hiện đúng chuẩn, kế toán cần tuân thủ 5 bước sau:

- Bước 1: Xác định sai sót hóa đơn: Kiểm tra kỹ các chỉ tiêu về số lượng, đơn giá, thuế suất.

- Bước 2: Thống nhất giữa bên bán và bên mua: Hai bên liên lạc, xác nhận lỗi và đồng ý phương án điều chỉnh.

- Bước 3: Lập biên bản điều chỉnh: Soạn thảo văn bản ghi rõ nội dung sai sót và thông tin sửa đổi. Cả hai bên ký tên, đóng dấu (hoặc ký số).

- Bước 4: Lập hóa đơn điều chỉnh: Căn cứ vào biên bản, người bán xuất hóa đơn điều chỉnh trên phần mềm. Hóa đơn này phải có dòng chữ: “Điều chỉnh cho hóa đơn số… mẫu số… ký hiệu… ngày…”.

- Bước 5: Kê khai và lưu trữ hồ sơ: Cập nhật số liệu vào bảng kê thuế và lưu trữ biên bản cùng hóa đơn để phục vụ quyết toán.

Quy định điều chỉnh hóa đơn theo Nghị định 70/2025/NĐ-CP (áp dụng từ 01/06/2025)

Nghị định 70/2025/NĐ-CP mang đến một số thay đổi quan trọng mà doanh nghiệp cần cập nhật ngay:

- Điểm mới: Tăng cường tính tự động hóa trong việc gửi thông báo sai sót lên hệ thống của Tổng cục Thuế. Thời hạn gửi thông báo được quy định chặt chẽ hơn.

- Trách nhiệm: Bên bán chịu trách nhiệm chính trong việc khởi tạo biên bản điện tử và gửi link ký số cho bên mua qua hệ thống trung gian.

- Ảnh hưởng kê khai: Việc điều chỉnh phải được thực hiện ngay trong kỳ phát hiện sai sót, giúp minh bạch hóa dòng tiền và thuế GTGT tức thời.

Xử lý hóa đơn đã lập có sai sót từ ngày 01/06/2025

Quy trình xử lý sẽ phụ thuộc vào thời điểm phát hiện:

- Trường hợp sai trước khi kê khai thuế: Có thể thỏa thuận hủy hóa đơn cũ và lập hóa đơn mới nếu sai sót về thông tin khách hàng hoặc hàng hóa không thể điều chỉnh đơn lẻ.

- Trường hợp sai sau khi kê khai thuế: Bắt buộc phải lập biên bản điều chỉnh và hóa đơn điều chỉnh để đảm bảo tính liên kết của dữ liệu thuế đã nộp.

- Có bị xử phạt hay không? Nếu doanh nghiệp tự giác phát hiện và thực hiện điều chỉnh đúng quy định trước khi cơ quan thuế công bố quyết định thanh tra thì thường sẽ không bị phạt hành chính về hành vi làm sai lệch hóa đơn (tuy nhiên có thể bị phạt chậm nộp thuế nếu điều chỉnh làm tăng số thuế phải nộp).

Các lỗi thường gặp khi lập biên bản điều chỉnh hóa đơn

Trong thực tế, nhiều doanh nghiệp đã thực hiện điều chỉnh hóa đơn nhưng vẫn phát sinh rủi ro do lập biên bản điều chỉnh chưa đúng bản chất hoặc chưa đầy đủ hồ sơ. Việc nhận diện sớm các lỗi thường gặp sẽ giúp kế toán xử lý sai sót đúng quy định và tránh bị yêu cầu giải trình khi kiểm tra thuế.

- Lập sai trường hợp: Lẽ ra phải hủy hóa đơn nhưng lại lập biên bản điều chỉnh (ví dụ: hàng trả lại 100%).

- Ghi sai nội dung: Nội dung trên biên bản ghi giảm tiền nhưng hóa đơn điều chỉnh lại xuất tăng tiền.

- Không lưu đủ hồ sơ: Chỉ giữ hóa đơn điều chỉnh mà làm mất biên bản thỏa thuận giữa hai bên.

Để hạn chế rủi ro, doanh nghiệp cần xác định đúng trường hợp xử lý, đảm bảo nội dung biên bản thống nhất với hóa đơn điều chỉnh và lưu trữ đầy đủ hồ sơ liên quan. Đây là yếu tố quan trọng giúp hồ sơ điều chỉnh hóa đơn được chấp nhận khi quyết toán và thanh tra thuế.

Câu hỏi thường gặp về biên bản điều chỉnh hóa đơn điện tử (FAQ)

- Biên bản điều chỉnh hóa đơn điện tử có bắt buộc phải có chữ ký của cả hai bên không?

Có. Biên bản điều chỉnh phải thể hiện sự thống nhất bằng văn bản giữa bên bán và bên mua về nội dung sai sót và phương án điều chỉnh. Đây là căn cứ pháp lý để lập hóa đơn điều chỉnh và phục vụ công tác kiểm tra, đối chiếu sau này.

- Một hóa đơn điện tử được phép điều chỉnh bao nhiêu lần?

Pháp luật hiện hành không giới hạn số lần điều chỉnh đối với một hóa đơn. Tuy nhiên, mỗi lần điều chỉnh phải có lý do rõ ràng, biên bản điều chỉnh tương ứng và nội dung điều chỉnh phải phản ánh đúng thực tế phát sinh.

- Doanh nghiệp điều chỉnh hóa đơn điện tử có bị xử phạt không?

Không. Việc lập hóa đơn điều chỉnh đúng quy định được xem là biện pháp khắc phục sai sót hợp pháp. Doanh nghiệp sẽ không bị xử phạt hành chính nếu thực hiện đúng trình tự và kê khai thuế trung thực, đầy đủ.

- Biên bản điều chỉnh hóa đơn có phải gửi cho cơ quan thuế không?

Doanh nghiệp không cần gửi trực tiếp biên bản điều chỉnh cho cơ quan thuế. Tuy nhiên, doanh nghiệp bắt buộc phải gửi Thông báo sai sót hóa đơn điện tử (Mẫu 04/SS-HĐĐT) và dữ liệu của hóa đơn điều chỉnh theo đúng quy định. Biên bản điều chỉnh phải được lưu trữ đầy đủ để xuất trình khi cơ quan thuế kiểm tra.

Việc nắm vững quy định về biên bản điều chỉnh hóa đơn điện tử không chỉ giúp bộ phận kế toán xử lý công việc trơn tru mà còn bảo vệ doanh nghiệp trước những rủi ro pháp lý về thuế. Hãy luôn cập nhật các nghị định mới nhất như Nghị định 70/2025/NĐ-CP để đảm bảo tính tuân thủ.

Xem thêm các mẫu biên bản khác:

Deputy Director at Maison Office

Với hơn 7 năm kinh nghiệm tư vấn, phân tích thị trường và biên tập nội dung sâu rộng trong lĩnh vực dịch vụ bất động sản và thiết kế nội thất. Chia sẻ thông tin giá trị đến khách hàng, đối tác và thu hút hàng triệu lượt xem.

![Mẫu đơn kiến nghị theo quy định mới nhất [Tải ngay]](https://maisonoffice.vn/wp-content/uploads/2026/03/mau-kien-nghi-768x512.jpg)

![Mẫu đơn đề nghị theo quy định mới nhất [Tải ngay]](https://maisonoffice.vn/wp-content/uploads/2026/03/mau-de-nghi-768x512.jpg)

![Mẫu đơn khiếu nại theo quy định mới nhất [Tải ngay]](https://maisonoffice.vn/wp-content/uploads/2026/03/mau-don-khieu-nai-768x512.jpg)