7 Phương Pháp Xác Định Giá Trị Tòa Nhà Văn Phòng

8 phút đọc

1K

8 phút đọc

1K

Xác định giá trị của một tòa nhà văn phòng là một bước quan trọng không chỉ trong đầu tư bất động sản mà còn trong việc quản lý tài sản hiệu quả. Việc này đòi hỏi sự hiểu biết sâu sắc về các yếu tố ảnh hưởng như vị trí, tình trạng thị trường, tiềm năng phát triển và các yếu tố tài chính. Hiện tại, có nhiều phương pháp được áp dụng để định giá tòa nhà văn phòng, mỗi phương pháp mang đến những góc nhìn khác nhau và phù hợp với từng loại tài sản và mục tiêu cụ thể.

7 phương pháp xác định giá trị tòa nhà văn phòng phổ biến:

- Phương pháp chi phí

- Phương pháp so sánh

- Phương pháp thu nhập

- Phương pháp thặng dư

- Phương pháp lợi thế vị trí

- Phương pháp chi phí sử dụng vốn bình quân

- Phương pháp phân tích các giao dịch sẵn có

Tìm hiểu thêm: Hướng dẫn xem xét & đánh giá văn phòng cho thuê

Nội dung chính

- 1. Phương pháp chi phí

- 2. Phương pháp so sánh

- 3. Phương pháp thu nhập

- 4. Phương pháp thặng dư

- 5. Phương pháp lợi thế vị trí

- 6. Phương pháp chi phí sử dụng vốn bình quân

- 7. Phương pháp phân tích các giao dịch sẵn có

- 8. Một số câu hỏi thường gặp khi xác định giá trị tòa nhà văn phòng

- 8.1 Định giá tòa nhà văn phòng có cần đơn vị thẩm định chuyên nghiệp không?

- 8.2 Nên sử dụng phương pháp nào nếu chỉ muốn xác định mức giá thuê hợp lý?

- 8.3 Có thể tự định giá sơ bộ tòa nhà văn phòng không?

- 8.4 Giá trị tòa nhà có thay đổi theo thời gian không?

- 8.5 Có thể sử dụng giá trị tòa nhà để thương lượng điều khoản thuê không?

1. Phương pháp chi phí

Phương pháp chi phí thường được sử dụng khi xác định giá trị của một tài sản dựa trên tổng chi phí xây dựng cộng với giá trị đất. Phương pháp này sẽ tính toán tổng chi phí để xây dựng tòa nhà mới và điều chỉnh cho các yếu tố khấu hao để ước tính giá trị hiện tại của tài sản.

Trong thực tế, để áp dụng phương pháp này, nhà đầu tư sẽ cần có đầy đủ thông tin về chi phí xây dựng, chẳng hạn như chi phí vật liệu, nhân công và các chi phí liên quan khác. Ngoài ra, việc xác định giá trị đất trong khu vực cũng đóng vai trò quan trọng. Phương pháp này thường phù hợp với các tài sản mới xây dựng hoặc những tòa nhà có mục đích đặc biệt, không có nhiều thông tin và khó so sánh.

|

|

> Xem thêm: 25 Tiêu Chí Đánh Giá Tòa Nhà & Văn Phòng Cho Thuê

2. Phương pháp so sánh

Phương pháp so sánh dựa trên việc phân tích và so sánh giá trị của các tài sản tương tự đã được giao dịch trên thị trường. Phương pháp này thường được sử dụng rộng rãi trong bất động sản, đặc biệt là đối với các tòa nhà văn phòng có nhiều giao dịch tương đương.

Để áp dụng phương pháp này, nhà định giá sẽ thu thập dữ liệu về các giao dịch gần đây của các tòa nhà văn phòng tương tự như kích thước, vị trí, trạng thái và tiềm năng cho thuê. Việc điều chỉnh giá trị cho các yếu tố khác nhau như vị trí, tiện ích và tình trạng của tòa nhà sẽ giúp đạt được ước tính chính xác về giá trị của tòa nhà đang được định giá.

3. Phương pháp thu nhập

Phương pháp thu nhập tập trung vào khả năng thu nhập mà tòa nhà có thể tạo ra trong tương lai. Phương pháp này thường sử dụng để định giá các tài sản cho thuê, nơi mà dòng tiền hàng năm từ việc cho thuê là một chỉ số quan trọng để đánh giá giá trị.

Nhà định giá sẽ phân tích các yếu tố như tỷ lệ lấp đầy, chi phí vận hành và doanh thu từ việc cho thuê. Dựa vào đó, họ sẽ chiết xuất dòng tiền dự kiến trong một khoảng thời gian nhất định và chiết khấu dòng tiền này về giá trị hiện tại bằng cách sử dụng tỷ lệ vốn hóa hợp lý. Phương pháp này rất thích hợp cho các nhà đầu tư muốn có những dự đoán chính xác về lợi nhuận trong tương lai từ tài sản của họ.

4. Phương pháp thặng dư

Phương pháp thặng dư là một cách tiếp cận khá hiện đại trong việc xác định giá trị tòa nhà và nhiều tài sản bất động sản khác. Phương pháp này liên quan đến việc ước tính giá trị bán của tòa nhà sau khi phát triển và trừ đi tất cả các chi phí liên quan đến quá trình phát triển.

Với phương pháp thặng dư, nhà đầu tư cần xác định tổng doanh thu dự kiến từ việc cho thuê hoặc bán tài sản sau khi phát triển, đồng thời tính toán tất cả các chi phí như chi phí xây dựng, chi phí quy hoạch và mức độ rủi ro. Phương pháp này hữu ích cho các dự án phát triển mới hoặc cải tạo, nơi mà giá trị đất và chi phí xây dựng là hai yếu tố chính cấu thành nên giá trị cuối cùng của tòa nhà.

5. Phương pháp lợi thế vị trí

So với các phương pháp xác định giá trị tòa nhà khác thì phương pháp lợi thế vị trí có các định giá phức tạp hơn nhiều. Phương pháp này sử dụng các mô hình hồi quy để phân tích tác động của nhiều yếu tố khác nhau, chẳng hạn như vị trí, tiện ích và các đặc điểm của tòa nhà, lên giá trị của tài sản.

Xác định giá trị tòa nhà bằng phương pháp lợi thế vị trí cho phép nhà định giá xác định được mức độ ảnh hưởng của từng yếu tố đến giá trị bất động sản, từ đó đưa ra một mô hình chính xác hơn về giá trị của tòa nhà. Đây là một phương pháp phổ biến trong nghiên cứu định giá bất động sản cũng như được áp dụng trong các nghiên cứu khoa học xã hội để hiểu rõ hơn về thị trường bất động sản.

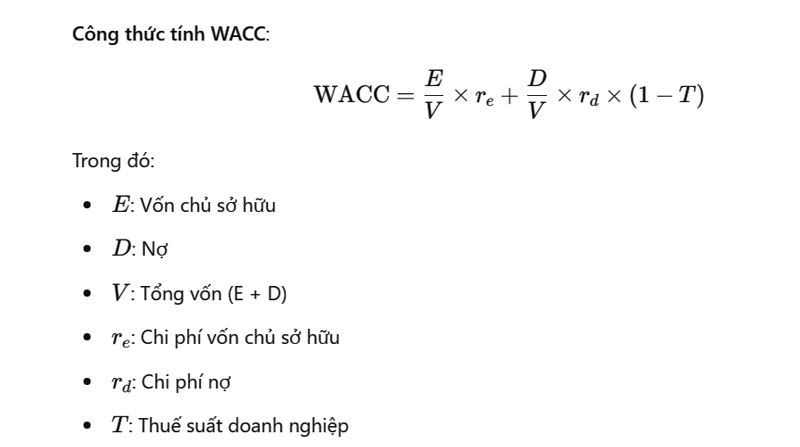

6. Phương pháp chi phí sử dụng vốn bình quân

Phương pháp này tập trung vào việc tính toán chi phí sử dụng vốn trung bình của tòa nhà, đặc biệt là trong trường hợp tài sản được tài trợ bằng nhiều nguồn vốn (như vốn chủ sở hữu và nợ vay). WACC là tỷ lệ chiết khấu trung bình của các dòng tiền trong tương lai và nó được sử dụng để định giá tòa nhà bằng cách phản ánh mức độ rủi ro của việc đầu tư vào tài sản đó.

Bằng cách áp dụng WACC vào dòng tiền dự kiến của tòa nhà, người ta có thể chiết khấu chúng về hiện tại và tính được giá trị hiện tại ròng (NPV) của tòa nhà. Phương pháp này hữu ích cho các tòa nhà được đầu tư bởi các nhà đầu tư hoặc doanh nghiệp lớn.

7. Phương pháp phân tích các giao dịch sẵn có

Phương pháp này dựa vào phân tích dữ liệu của các giao dịch gần đây trong thị trường để xác định giá trị của tài sản bất động sản. Các giao dịch của những tòa nhà tương đồng về vị trí, quy mô, tình trạng và chức năng sẽ là cơ sở so sánh, giúp đưa ra giá trị gần đúng cho tòa nhà cần định giá. Phương pháp này phù hợp ở các thị trường có số lượng giao dịch lớn và phong phú.

Các bước thực hiện:

- Thu thập thông tin các giao dịch bất động sản trong khu vực.

- Lọc các giao dịch có đặc điểm tương tự với tòa nhà cần định giá.

- Xác định giá trị bình quân trên mỗi đơn vị diện tích (ví dụ: giá trên mỗi mét vuông).

- Điều chỉnh giá trị dựa trên sự khác biệt về các yếu tố như vị trí, tình trạng và quy mô giữa tòa nhà cần định giá và các tài sản so sánh.

Phương pháp này thường được các công ty bất động sản và thẩm định viên sử dụng nhờ vào tính chính xác cao khi thị trường có đủ dữ liệu so sánh.

Việc xác định giá trị tòa nhà văn phòng là một quy trình phức tạp, đòi hỏi sự thành thạo trong các phương pháp và kỹ thuật khác nhau. Tùy thuộc vào loại tài sản, tình hình thị trường và mục tiêu của nhà đầu tư, mỗi phương pháp sẽ mang lại lợi ích và độ chính xác khác nhau. Sự hiểu biết sâu sắc về các phương pháp này không chỉ giúp nhà đầu tư đưa ra quyết định sáng suốt mà còn tối ưu hóa giá trị tài sản trong dài hạn.

Việc xác định chính xác giá trị tòa nhà văn phòng không chỉ giúp doanh nghiệp thuê được không gian làm việc xứng đáng với chi phí bỏ ra, mà còn là cơ sở quan trọng để thương lượng điều khoản hợp đồng hiệu quả. Với kinh nghiệm chuyên sâu trong lĩnh vực tư vấn cho thuê văn phòng TP.HCM và Hà Nội, Maison Office cung cấp dữ liệu cập nhật về giá thuê, tỷ lệ lấp đầy, phí dịch vụ, hệ số sử dụng và các chỉ số vận hành thực tế tại hàng trăm tòa nhà hạng A–B–C.

Nếu bạn cần đánh giá toàn diện về tòa nhà trước khi thuê, hãy liên hệ Maison Office để được tư vấn chuyên sâu, khảo sát miễn phí và nhận bảng phân tích chi tiết giúp đưa ra quyết định đúng đắn nhất.

>> Có thể bạn quan tâm: Phân biệt diện tích Gross, Semi Gross và diện tích Net

8. Một số câu hỏi thường gặp khi xác định giá trị tòa nhà văn phòng

8.1 Định giá tòa nhà văn phòng có cần đơn vị thẩm định chuyên nghiệp không?

Có. Với các tòa nhà lớn hoặc có giá trị cao, việc thuê đơn vị thẩm định chuyên nghiệp sẽ giúp đảm bảo kết quả định giá chính xác, phù hợp với tiêu chuẩn thị trường và phục vụ các mục tiêu như giao dịch, vay vốn hoặc thuê dài hạn.

8.2 Nên sử dụng phương pháp nào nếu chỉ muốn xác định mức giá thuê hợp lý?

Phương pháp thu nhập hoặc so sánh thường được sử dụng khi doanh nghiệp cần đánh giá mức giá thuê hợp lý, vì hai phương pháp này phản ánh trực tiếp tiềm năng cho thuê và tình hình thị trường xung quanh.

8.3 Có thể tự định giá sơ bộ tòa nhà văn phòng không?

Doanh nghiệp có thể sử dụng dữ liệu tham khảo từ thị trường (như đơn giá m² tại cùng khu vực) để ước lượng giá trị sơ bộ. Tuy nhiên, nên cẩn trọng vì sai số có thể lớn nếu không điều chỉnh theo các yếu tố như tiện ích, hạng tòa nhà hay hiệu suất vận hành.

8.4 Giá trị tòa nhà có thay đổi theo thời gian không?

Có. Giá trị tòa nhà văn phòng biến động do ảnh hưởng của thị trường, tỷ lệ lấp đầy, tình trạng bảo trì, quy hoạch khu vực và các yếu tố pháp lý. Việc định giá cần được cập nhật định kỳ để phản ánh đúng thực tế.

8.5 Có thể sử dụng giá trị tòa nhà để thương lượng điều khoản thuê không?

Có. Khi nắm rõ giá trị thị trường của tòa nhà, doanh nghiệp có thể sử dụng thông tin này làm căn cứ để thương lượng nhiều điều khoản trong hợp đồng thuê, như: mức giá thuê, thời hạn cam kết, thời gian miễn phí thuê, chi phí dịch vụ hoặc điều chỉnh điều khoản gia hạn.

>> Xem ngay: 30+ Tiêu Chí Đánh Giá Tòa Nhà & Văn Phòng Cho Thuê

Deputy Director at Maison Office

Với 10+ năm kinh nghiệm tư vấn, phân tích thị trường và biên tập nội dung sâu rộng trong lĩnh vực dịch vụ bất động sản và thiết kế nội thất. Chia sẻ thông tin giá trị đến khách hàng, đối tác và thu hút hàng triệu lượt xem.