Tác động nguồn cung văn phòng mới đến tỷ lệ lấp đầy

15 phút đọc

15 phút đọc

Thị trường văn phòng cho thuê Việt Nam 2026 đang chứng kiến làn sóng nguồn cung mới gia nhập mạnh mẽ tại hai trung tâm lớn TP.HCM và Hà Nội, tạo nên sự cạnh tranh rõ nét về giá thuê và tỷ lệ lấp đầy. Trong khi TP.HCM duy trì nguồn cung ổn định với hơn 2,8 triệu m² sàn văn phòng, Hà Nội lại ghi nhận sự tăng tốc của phân khúc hạng A chất lượng cao. Sự thay đổi này đang tái định hình hành vi thuê của doanh nghiệp, đồng thời buộc chủ đầu tư phải điều chỉnh chiến lược để thích ứng với chu kỳ cung cầu mới trên thị trường văn phòng.

>>> Khám phá hệ thống tòa nhà cho thuê văn phòng TP.HCM và cho thuê văn phòng Hà Nội để tìm không gian phù hợp nhất cho doanh nghiệp.

Nội dung chính

1. Bối cảnh thị trường văn phòng Việt Nam 2026

Trong 2026, thị trường văn phòng cho thuê Việt Nam tiếp tục phục hồi ổn định, dù vẫn chịu tác động nhất định từ biến động kinh tế toàn cầu. Tổng nguồn cung hiện đạt gần 5,2 triệu m², tập trung chủ yếu tại TP.HCM và Hà Nội, hai trung tâm kinh tế lớn nhất cả nước, chiếm hơn 90% tổng diện tích văn phòng hạng A và B.

Theo dữ liệu từ Maison Office Q1/2025, TP.HCM đang sở hữu khoảng 2,8 triệu m² diện tích sàn văn phòng, trong khi Hà Nội đạt 2,33 triệu m². Mức giá thuê trung bình tại TP.HCM khoảng 833.000 VNĐ/m²/tháng, cao hơn Hà Nội khoảng 30 – 35%, phản ánh vị thế trung tâm tài chính và thương mại hàng đầu. Công suất thuê toàn thị trường dao động từ 82 – 88%, cho thấy nhu cầu vẫn duy trì tích cực nhờ sự mở rộng của các doanh nghiệp FDI, đặc biệt trong nhóm ngành công nghệ thông tin, tài chính, sản xuất và tư vấn.

Dù nguồn cung mới đang tăng nhanh, thị trường cho thuê văn phòng tại TP.HCM và Hà Nội vẫn giữ được trạng thái cân bằng nhờ tốc độ hấp thụ tốt tại các khu vực ngoài trung tâm như KĐT Thủ Thiêm, KĐT Phú Mỹ Hưng, Quận Cầu Giấy và Quận Nam Từ Liêm, nơi sở hữu giá thuê hợp lý cùng chất lượng vận hành chuyên nghiệp. Trong bối cảnh kinh tế toàn cầu hướng đến tăng trưởng xanh và phát triển bền vững, Việt Nam cũng đang ghi nhận xu hướng rõ nét về văn phòng xanh, tiêu chuẩn ESG và mô hình làm việc linh hoạt, những yếu tố đang định hình lại cấu trúc thị trường văn phòng giai đoạn 2025 – 2027.

2. Biến động nguồn cung tại hai thị trường lớn

Thị trường văn phòng Việt Nam trong năm 2026 cho thấy sự phân hóa rõ rệt giữa TP.HCM và Hà Nội. Trong khi TP.HCM duy trì nguồn cung ổn định và tỷ lệ hấp thụ tốt, Hà Nội lại chứng kiến sự tăng mạnh của văn phòng phân khúc hạng A, kéo theo cạnh tranh gay gắt giữa các tòa nhà mới và hiện hữu.

2.1 TP.HCM có nguồn cung ổn định, áp lực ở khu trung tâm

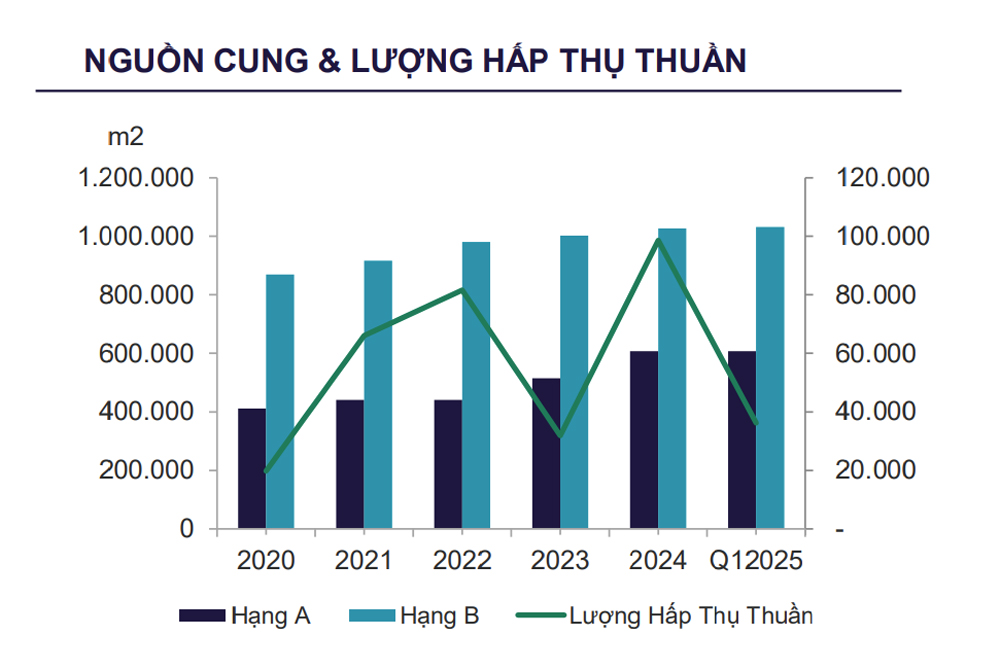

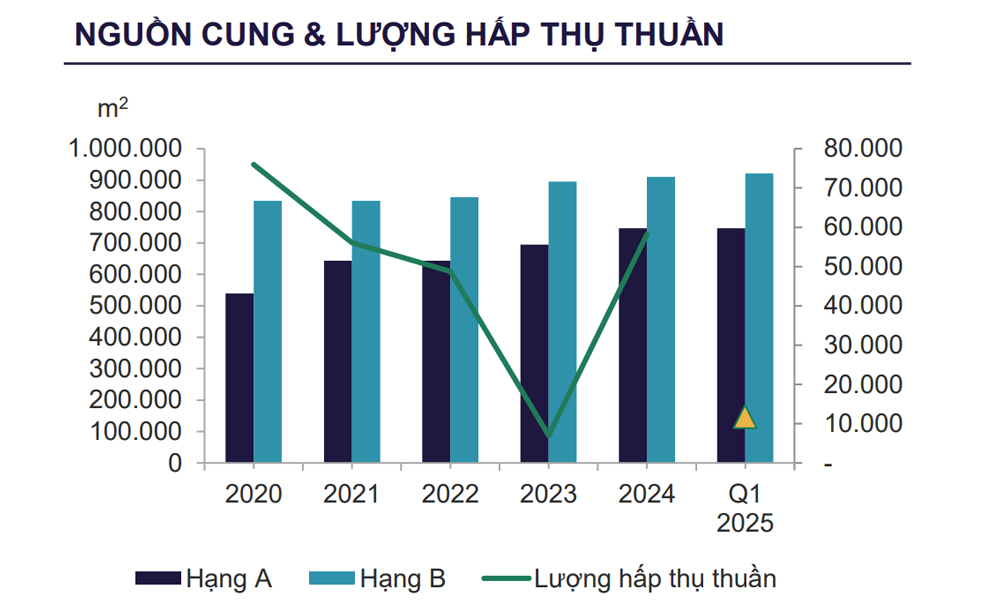

Tại TP.HCM, thị trường văn phòng tiếp tục thể hiện sự ổn định bền vững trong nửa đầu năm 2025. Tổng nguồn cung đạt khoảng 2,8 triệu m² sàn, trong đó phân khúc hạng C chiếm 43%, hạng B chiếm 40% và hạng A chiếm 17%. Trong Q1/2025 và Q2/2025, nguồn cung mới gia nhập chủ yếu đến từ các dự án quy mô lớn và vừa như Marina Central Tower, Betrimex Tower và Yteco Office Tower,… bổ sung hơn 15.000 m² sàn tại khu trung tâm và vùng lân cận.

Khu CBD (Quận 1, Quận 3) hiện đang chịu áp lực lớn về tỷ lệ trống và giá thuê cao, trong khi khu vực ngoài trung tâm như TP. Thủ Đức, Quận 7 (Phú Mỹ Hưng) và Quận Bình Thạnh lại ghi nhận tỷ lệ lấp đầy đạt trên 90% nhờ giá thuê cạnh tranh hơn 20 – 30% cùng hạ tầng hiện đại.

Đáng chú ý, Thủ Thiêm được dự báo là “CBD mở rộng” của thành phố, với loạt dự án hạng A như The Hallmark, The METT, The Crest Office,… có tổng quy mô hơn 145.000 m² NLA. Dù tỷ lệ trống ngắn hạn tại Thủ Thiêm đạt 20 – 22%, song đây là cơ hội đàm phán giá thuê tốt nhất cho doanh nghiệp trong giai đoạn hấp thụ nguồn cung mới.

Đến năm 2027, TP.HCM dự kiến bổ sung khoảng 433.000 m² sàn văn phòng, tập trung tại TP. Thủ Đức, Quận 1 và Quận 7. Với nhu cầu cao từ nhóm FDI (chiếm 82%), đặc biệt trong các ngành ICT, Tư vấn, Tài chính – Bảo hiểm – Bất động sản, sản xuất và tư vấn, thị trường được dự báo duy trì tỷ lệ lấp đầy trung bình 88 – 90%, củng cố vị thế là trung tâm văn phòng lớn nhất cả nước.

2.2 Hà Nội tăng mạnh Hạng A, công suất thuê giảm nhẹ

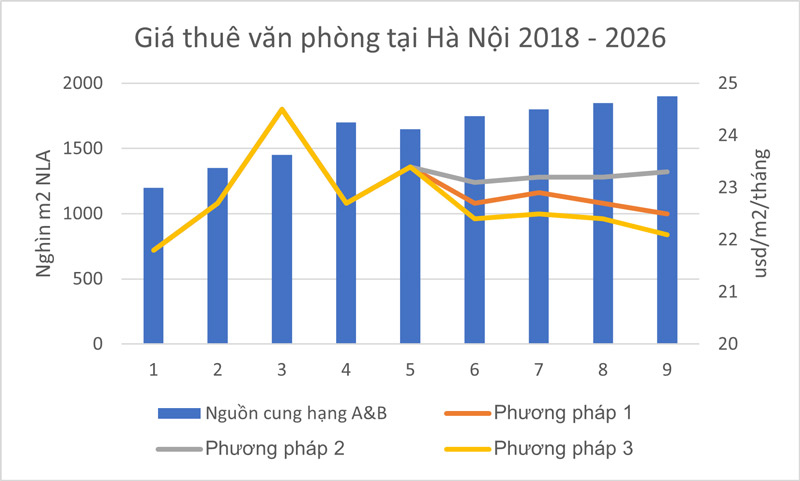

Trái ngược với TP.HCM, Hà Nội bước vào giai đoạn tăng tốc nguồn cung văn phòng hạng A, kéo theo mức cạnh tranh mạnh mẽ giữa các tòa nhà mới và hiện hữu. Tổng nguồn cung văn phòng đạt khoảng 2,33 triệu m² sàn, tăng 10% so với cùng kỳ năm trước.

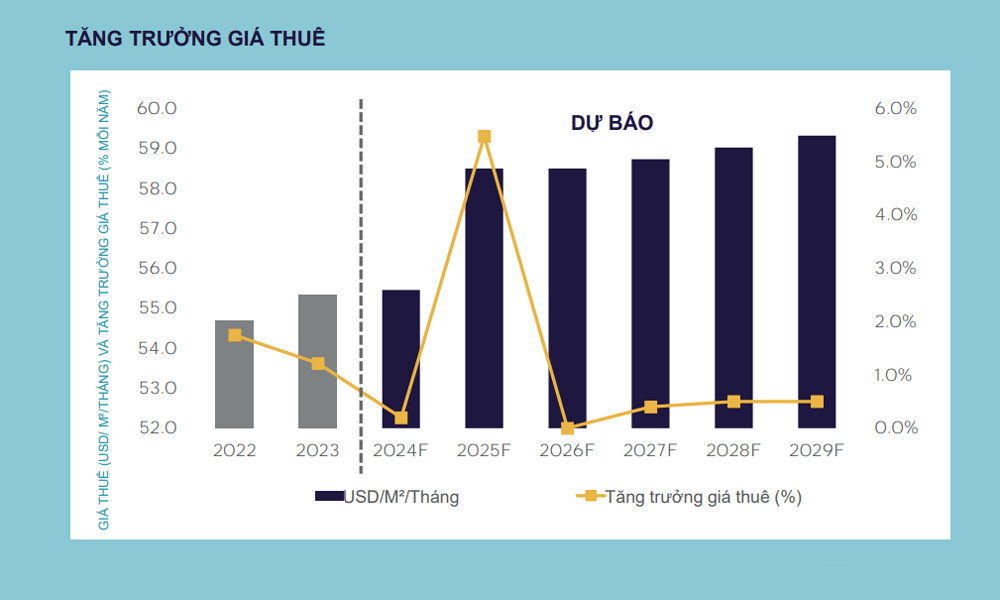

Các dự án mới nổi bật trong năm 2025 bao gồm Tiến Bộ Plaza, Gelex 27 Lý Thái Tổ, The Marc 88, Oriental Square,…. đều thuộc phân khúc hạng A và được thiết kế theo tiêu chuẩn xanh quốc tế (chứng chỉ LEED, WELL). Việc các dự án này đồng loạt đi vào hoạt động đã làm giảm công suất thuê trung bình của toàn thị trường xuống còn 82%, trong khi giá thuê trung bình vẫn tăng nhẹ 1% theo quý và 3% theo năm, đạt khoảng 35 USD/m²/tháng đối với văn phòng hạng A.

Khu vực phía Tây và nội thành mở rộng (Quận Cầu Giấy, Quận Nam Từ Liêm) hiện chiếm hơn 80% nguồn cung mới, phản ánh xu hướng dịch chuyển không gian làm việc ra ngoài trung tâm để tối ưu chi phí và diện tích. Trong khi đó, khu Hoàn Kiếm và Ba Đình vẫn đối mặt với tình trạng thiếu hụt mặt bằng cao cấp, khiến giá thuê duy trì ở mức cao và tỷ lệ lấp đầy ổn định quanh mức 85%.

Theo đánh giá của Maison Office, 78% giao dịch thuê mới tại Hà Nội trong nửa đầu năm 2025 đến từ nhu cầu di dời và nâng cấp văn phòng, thay vì mở rộng diện tích. Nhóm khách thuê chủ đạo gồm các ngành Công nghệ thông tin (ICT), Tư vấn, Tài chính – Bảo hiểm – Bất động sản, những lĩnh vực ưu tiên chất lượng không gian, tiện ích hiện đại và yếu tố bền vững.

Từ nay đến năm 2027, Hà Nội dự kiến bổ sung khoảng 258.000 m² nguồn cung mới từ 11+ dự án, trong đó 95% thuộc phân khúc hạng A. Sự tăng tốc này vừa tạo cơ hội nâng cấp chất lượng tòa nhà, vừa gia tăng áp lực lấp đầy, buộc các chủ đầu tư phải đưa ra chính sách thuê linh hoạt, hỗ trợ tiền thuê trong thời gian fit out và cam kết dịch vụ để duy trì tỷ lệ lấp đầy ổn định trong giai đoạn cạnh tranh mạnh.

3. Nguồn cung mới ảnh hưởng thế nào đến tỷ lệ lấp đầy

Sự gia nhập của các dự án văn phòng mới tại cả TP.HCM và Hà Nội đang tạo ra sự dịch chuyển đáng kể trong cơ cấu thị trường, đặc biệt về hành vi thuê, chiến lược giá và tỷ lệ lấp đầy giữa các phân khúc. Dù nguồn cung tăng, thị trường vẫn giữ được sự cân bằng tương đối, nhờ nhu cầu mở rộng ổn định từ khối doanh nghiệp FDI, nhóm ngành công nghệ và tư vấn chuyên nghiệp. Tuy nhiên, áp lực cạnh tranh trong ngắn hạn là điều không thể tránh khỏi, nhất là ở những khu vực tập trung nhiều dự án hạng A mới.

>> Xem thêm:

3.1 Thay đổi hành vi thuê của doanh nghiệp

Trong bối cảnh nguồn cung mới tăng nhanh, các doanh nghiệp không còn đặt nặng yếu tố “vị trí trung tâm” mà ưu tiên chất lượng không gian làm việc, tính linh hoạt và chi phí vận hành. Xu hướng này thể hiện rõ tại TP.HCM, khi 35% doanh nghiệp ICT và 25% doanh nghiệp Tài chính – Bảo hiểm – Bất động sản đã chuyển sang thuê văn phòng tại Thủ Thiêm, Bình Thạnh hoặc Quận 7 thay vì Quận 1.

Mô hình hybrid work và văn phòng linh hoạt (coworking space, serviced office) đang thúc đẩy sự thay đổi trong chiến lược thuê. Thay vì ký hợp đồng dài hạn 5 – 7 năm, doanh nghiệp có xu hướng thuê ngắn hạn 1 – 3 năm, kèm điều khoản mở rộng linh hoạt, giúp dễ dàng thích ứng với quy mô nhân sự.

Theo khảo sát từ Maison Office Q1/2025, hơn 70% khách thuê mới tại Hà Nội và TP.HCM cho biết họ ưu tiên tòa nhà có chứng chỉ xanh (LEED, WELL), ứng dụng hệ thống quản lý tòa nhà thông minh BMS, ứng dụng thiết bị IoT và dịch vụ hỗ trợ vận hành chuyên nghiệp. Điều này cho thấy tiêu chuẩn ESG và tính bền vững đang trở thành yếu tố then chốt trong quyết định thuê.

Hành vi thuê mới cũng kéo theo sự dịch chuyển về quy mô diện tích: doanh nghiệp quy mô vừa (50 – 150 nhân sự) đang dẫn đầu nhu cầu thuê với diện tích trung bình 300 – 800 m², thay thế xu hướng “thuê sàn lớn” trước đây. Điều này giúp tăng hiệu quả lấp đầy cho các tòa nhà có thể chia nhỏ mặt bằng hoặc linh hoạt điều chỉnh công năng.

3.2 Cạnh tranh giá thuê và chính sách cho thuê

Nguồn cung mới, đặc biệt là phân khúc hạng A tại Thủ Thiêm và khu phía Tây Hà Nội, đã tạo ra sức ép điều chỉnh giá thuê trong ngắn hạn.

Tại TP.HCM, mức giá thuê trung bình đạt 833.000 VNĐ/m²/tháng, tăng 2% theo quý, tuy nhiên các tòa nhà mới khai trương đang áp dụng chính sách ưu đãi mạnh để nhanh chóng đạt công suất ổn định, bao gồm:

- Miễn phí 1 – 3 tháng tiền thuê trong thời gian fit out,

- Hỗ trợ chi phí nội thất hoặc chiết khấu theo diện tích thuê,

- Cam kết giữ giá thuê ổn định trong 2 – 3 năm đầu,

- Cho phép điều chỉnh diện tích thuê linh hoạt trong cùng hợp đồng.

Tại Hà Nội, do nguồn cung hạng A tăng nhanh, nhiều tòa nhà mới buộc phải giữ giá thuê trung bình 35 USD/m²/tháng để duy trì mức cạnh tranh với khu vực trung tâm. Trong khi đó, phân khúc hạng B được hưởng lợi rõ rệt, nhờ mức giá trung bình chỉ 24 USD/m²/tháng, phù hợp với doanh nghiệp vừa và nhỏ.

Theo phân tích của Maison Office, tỷ lệ lấp đầy lý tưởng của tòa nhà văn phòng hiện dao động quanh 85 – 90%. Tuy nhiên, sự gia nhập ồ ạt của các dự án mới trong giai đoạn 2025 – 2026 có thể khiến tỷ lệ này giảm 3 – 5 điểm phần trăm tạm thời, trước khi trở lại ổn định khi thị trường hấp thụ hết nguồn cung.

Điểm tích cực là sự linh hoạt trong chính sách cho thuê đã trở thành yếu tố giữ chân khách thuê, giúp các tòa nhà duy trì dòng tiền và tỷ lệ lấp đầy ổn định, thay vì cạnh tranh thuần túy bằng giá.

3.3 Tác động đến phân khúc văn phòng cho thuê

Sự gia tăng nguồn cung đang tái cân bằng cấu trúc phân khúc của thị trường cho thuê văn phòng tại TP.HCM và Hà Nội:

- Phân khúc hạng A: Dù đối mặt với áp lực cạnh tranh trong ngắn hạn, vẫn duy trì sức hút cao nhờ tiêu chuẩn xanh, công nghệ và vị trí chiến lược. Dự kiến đến năm 2027, tỷ lệ lấp đầy đạt 85 – 88%, chủ yếu nhờ khách thuê FDI và tập đoàn đa quốc gia.

- Phân khúc hạng B: Được hưởng lợi nhiều nhất khi doanh nghiệp dịch chuyển từ hạng A xuống để tối ưu chi phí, đặc biệt tại Hà Nội (Cầu Giấy, Nam Từ Liêm) và TP.HCM (Phú Mỹ Hưng, Bình Thạnh). Giá thuê ổn định, công suất duy trì trên 90%, trở thành trụ cột của thị trường.

- Phân khúc hạng C: Dù chiếm 43% tổng nguồn cung TP.HCM, đang chịu áp lực cạnh tranh lớn do tiêu chuẩn tiện ích và quản lý thấp hơn. Tuy nhiên, đây vẫn là lựa chọn phù hợp với doanh nghiệp SME, startup hoặc mô hình văn phòng vệ tinh.

Nhìn chung, nguồn cung mới không làm thị trường dư thừa, mà đang thúc đẩy quá trình sàng lọc và nâng cấp chất lượng vận hành. Các tòa nhà đạt tiêu chuẩn ESG, ứng dụng công nghệ và linh hoạt mô hình thuê sẽ duy trì tỷ lệ lấp đầy cao và dòng tiền ổn định, trong khi các tòa nhà cũ, chưa được cải tạo, sẽ phải điều chỉnh chiến lược định vị nếu muốn cạnh tranh dài hạn.

4. Xu hướng nguồn cung và tỷ lệ lấp đầy 2025 – 2027

Giai đoạn 2025 – 2027 được xem là thời điểm bản lề của thị trường văn phòng cho thuê Việt Nam, khi cả TP.HCM và Hà Nội bước vào chu kỳ tăng trưởng ổn định nhưng cạnh tranh sâu hơn. Nguồn cung mới tập trung ở phân khúc hạng A và B+, tích hợp tiêu chuẩn xanh, công nghệ hiện đại và linh hoạt, giúp thị trường chuyển dịch mạnh từ mở rộng số lượng sang nâng cấp chất lượng vận hành.

Tại TP.HCM, dự kiến bổ sung khoảng 433.000 m² sàn văn phòng đến năm 2027, chủ yếu tại Thủ Thiêm, Quận 1 và Quận 7. Các dự án tiêu biểu như Saigon Marina IFC, Vinatex Building, Daikin Tower, The Kross, Millennial Tower, Parc Tower,… sẽ định hình thế hệ văn phòng hạng A mới đạt tiêu chuẩn ESG, hướng đến khách thuê FDI trong lĩnh vực công nghệ, tài chính, tư vấn.

Tại Hà Nội, nguồn cung mới đạt khoảng 258.000 m², trong đó 95% thuộc phân khúc hạng A, tập trung ở Cầu Giấy và Nam Từ Liêm. Sự gia tăng nhanh của nguồn cung cao cấp khiến công suất thuê trung bình giảm còn 82 – 85%, song tỷ lệ hấp thụ vẫn dương nhờ nhu cầu ổn định từ doanh nghiệp trong và ngoài nước.

Về tỷ lệ lấp đầy, TP.HCM duy trì mức 88 – 90%, trong khi Hà Nội có thể giảm nhẹ 3 – 5 điểm phần trăm trong ngắn hạn trước khi phục hồi từ năm 2026. Sự ổn định này đến từ chính sách thuê linh hoạt, miễn phí fit-out và tối ưu chi phí vận hành mà nhiều chủ đầu tư đang áp dụng.

Ba xu hướng văn phòng nổi bật giai đoạn 2025 – 2027:

- Dịch chuyển ra ngoài trung tâm: Doanh nghiệp ưu tiên khu vực Thủ Thiêm, Phú Mỹ Hưng, Cầu Giấy, Nam Từ Liêm để tiết kiệm chi phí.

- Văn phòng xanh – thông minh: Tòa nhà đạt chuẩn LEED/WELL tăng mạnh, giúp duy trì tỷ lệ lấp đầy cao và giá thuê ổn định.

- Thuê linh hoạt: Hợp đồng ngắn hạn, diện tích điều chỉnh linh hoạt, đáp ứng mô hình hybrid work.

Nhìn chung, thị trường văn phòng Việt Nam 2025 – 2027 được đánh giá tăng trưởng bền vững và chọn lọc, trong đó chất lượng vận hành và khả năng thích ứng sẽ là yếu tố quyết định tỷ lệ lấp đầy và giá trị đầu tư của mỗi tòa nhà.

5. Giải pháp thích ứng với nguồn cung văn phòng mới

Sự gia tăng nguồn cung trong giai đoạn 2025 – 2027 đang tạo áp lực cạnh tranh lớn lên thị trường văn phòng. Để duy trì tỷ lệ lấp đầy ổn định và đảm bảo hiệu quả đầu tư, cả chủ đầu tư lẫn doanh nghiệp thuê cần có chiến lược thích ứng phù hợp, hướng đến tính linh hoạt, hiệu quả vận hành và phát triển bền vững.

5.1 Giải pháp thích ứng cho chủ đầu tư

- Định vị lại sản phẩm và chiến lược phát triển: Chủ đầu tư cần xác định rõ phân khúc mục tiêu (A, B, B+) và nâng cấp trải nghiệm khách thuê thay vì mở rộng diện tích đơn thuần. Các tòa nhà hiện hữu nên được cải tạo hạ tầng, bổ sung tiện ích và hiện đại hóa quản lý để duy trì sức cạnh tranh.

- Đầu tư theo hướng xanh và bền vững: Các chứng chỉ quốc tế như LEED, LOTUS, WELL giúp tăng giá trị tài sản, đồng thời thu hút doanh nghiệp FDI – nhóm khách thuê ưu tiên yếu tố ESG. Tòa nhà xanh cũng giúp giảm 15–20% chi phí vận hành và nâng cao hình ảnh thương hiệu.

- Áp dụng chính sách thuê linh hoạt: Cho phép chia nhỏ diện tích, điều chỉnh thời hạn thuê, miễn phí giai đoạn fit-out hoặc hỗ trợ nội thất để tăng khả năng hấp thụ. Chính sách linh hoạt giúp chủ đầu tư đạt tỷ lệ lấp đầy nhanh trong bối cảnh cạnh tranh.

- Ứng dụng công nghệ quản lý thông minh: Hệ thống BMS, IoT, AI quản lý năng lượng giúp tối ưu vận hành và nâng cao trải nghiệm người dùng. Các tòa nhà áp dụng mô hình smart office được đánh giá có hiệu suất khai thác cao hơn 10 – 15%.

- Tăng hợp tác với đơn vị tư vấn chuyên nghiệp: Phối hợp cùng Maison Office để tối ưu chiến lược thuê, phân tích thị trường và tiếp cận nhóm khách thuê tiềm năng. Sự hỗ trợ từ đơn vị tư vấn giúp rút ngắn thời gian lấp đầy và duy trì tỷ lệ thuê bền vững.

5.2 Giải pháp thích ứng với cho doanh nghiệp thuê

- Tận dụng lợi thế thị trường của khách thuê: Khi nguồn cung tăng, doanh nghiệp có vị thế đàm phán tốt hơn về giá thuê, điều khoản hợp đồng và hỗ trợ chi phí fit-out. Đây là thời điểm vàng để chốt các hợp đồng thuê dài hạn với chi phí tối ưu.

- Lựa chọn tòa nhà đạt chuẩn xanh và vận hành hiện đại: Văn phòng đạt chứng chỉ LEED hoặc WELL giúp tiết kiệm năng lượng, cải thiện môi trường làm việc và đáp ứng tiêu chuẩn ESG trong hoạt động doanh nghiệp.

- Tối ưu tổng chi phí thuê: Cần tính toán toàn bộ chi phí thuê văn phòng gồm giá thuê, phí dịch vụ, điện nước, bảo trì và chi phí vận hành. Các tòa nhà hạng B hoặc B+ có thể mang lại hiệu quả tài chính tốt hơn hạng A mà vẫn đáp ứng tiêu chuẩn chuyên nghiệp.

- Ưu tiên mô hình làm việc linh hoạt: Áp dụng hybrid work hoặc coworking space để giảm diện tích cố định và tối ưu chi phí. Mô hình này giúp doanh nghiệp duy trì năng suất cao và dễ dàng mở rộng khi cần.

- Hợp tác với đơn vị tư vấn thuê chuyên nghiệp: Sử dụng dịch vụ của Maison Office để được tư vấn giải pháp thuê phù hợp nhất, từ so sánh giá thuê văn phòng, chính sách ưu đãi đến đàm phán hợp đồng,…. Việc này giúp doanh nghiệp tiết kiệm đến 15% chi phí và 90% thời gian tìm kiếm.

Tóm lại, sự gia tăng nguồn cung văn phòng mới trong giai đoạn 2025 – 2027 đang tạo ra những thay đổi rõ nét trong cấu trúc thị trường, tác động trực tiếp đến tỷ lệ lấp đầy và chiến lược vận hành của cả chủ đầu tư lẫn doanh nghiệp thuê. Trong ngắn hạn, áp lực cạnh tranh khiến thị trường cần thời gian hấp thụ, nhưng về dài hạn, đây là cơ hội để nâng cấp chất lượng không gian làm việc, chuẩn hóa tiêu chuẩn xanh và tối ưu chi phí thuê.

Thị trường văn phòng Việt Nam đang bước vào giai đoạn phát triển bền vững hơn, lấy chất lượng, công nghệ và trải nghiệm người thuê làm trung tâm. Những tòa nhà đạt chứng nhận xanh, ứng dụng mô hình vận hành thông minh và chính sách thuê linh hoạt sẽ giữ vai trò dẫn dắt xu hướng mới, góp phần tái định hình diện mạo thị trường văn phòng hiện đại trong những năm tới.

>> Tin tức thị trường văn phòng cho thuê:

- Tiềm năng văn phòng mới nổi tại Thủ Thiêm và Phú Mỹ Hưng

- So sánh giá thuê văn phòng tại TPHCM và Hà Nội chi tiết

6. (FAQ) – Một số hỏi thường gặp

6.1 Nguồn cung văn phòng mới ảnh hưởng đến giá thuê ra sao?

Khi nguồn cung gia tăng, giá thuê có xu hướng ổn định hoặc điều chỉnh nhẹ, đặc biệt tại khu vực ngoài trung tâm. Dù vậy, các tòa nhà hạng A đạt chứng nhận xanh vẫn duy trì mức giá cao và tỷ lệ lấp đầy tốt nhờ nhu cầu ổn định từ khối doanh nghiệp FDI.

6.2 Tỷ lệ lấp đầy bao nhiêu là lý tưởng cho tòa nhà văn phòng?

Tỷ lệ lấp đầy được xem là tối ưu khi đạt 85 – 90%, đảm bảo hiệu quả vận hành và dòng tiền ổn định cho chủ đầu tư. Với các tòa nhà hạng A mới, công suất thuê thường tăng lên 95% sau giai đoạn hấp thụ 1 – 2 năm.

6.3 Doanh nghiệp nên chọn khu vực nào khi nguồn cung tăng?

Trong bối cảnh cạnh tranh cao, doanh nghiệp nên ưu tiên khu vực có hạ tầng hoàn chỉnh và giá thuê hợp lý như Thủ Thiêm, Phú Mỹ Hưng (TP.HCM) hoặc Cầu Giấy, Nam Từ Liêm (Hà Nội). Đây là các khu vực hội tụ chất lượng vận hành, khả năng kết nối và tiềm năng phát triển dài hạn.

>> Tham khảo ngay: Văn phòng TP.HCM và Hà Nội: Điểm khác biệt chính

Nhà biên tập và sản xuất nội dung tại Maison Office.

Có hơn 5 năm kinh nghiệm sản xuất nội dung trong lĩnh vực bất động sản và nội thất văn phòng. Với hiểu biết và kiến thức của mình, tôi luôn cố gắng tạo ra những bài viết có tính chuyên môn cao, mang đến giá trị thông tin cho khách hàng.