Mẫu tờ khai quyết toán thuế TNDN mới nhất [Tải ngay]

7 phút đọc

7 phút đọc

Quyết toán thuế Thu nhập doanh nghiệp (TNDN) là thủ tục hành chính bắt buộc nhằm xác định số thuế thực tế mà một thực thể kinh doanh phải nộp vào Ngân sách Nhà nước dựa trên kết quả sản xuất kinh doanh. Trong đó, mẫu tờ khai 03/TNDN đóng vai trò là văn bản trung tâm, kết nối dữ liệu từ báo cáo tài chính với các quy định về luật thuế hiện hành. Việc thấu hiểu và triển khai đúng mẫu tờ khai này là ưu tiên hàng đầu của ban lãnh đạo và bộ phận kế toán tại các doanh nghiệp nhằm đảm bảo vận hành bền vững và tránh các rủi ro về xử phạt vi phạm hành chính.

⬇ Tải ngay mẫu

TỜ KHAI QUYẾT TOÁN THUẾ TNDN

Nội dung chính

- Tờ khai quyết toán thuế TNDN là gì?

- Mẫu tờ khai quyết toán thuế TNDN mới nhất

- Hồ sơ quyết toán thuế TNDN gồm những gì?

- Cách lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN

- Hướng dẫn kê khai tờ khai quyết toán thuế TNDN trên HTKK

- Những lỗi thường gặp khi lập tờ khai quyết toán thuế TNDN

- Một số lưu ý quan trọng khi quyết toán thuế TNDN cho doanh nghiệp

Tờ khai quyết toán thuế TNDN là gì?

Tờ khai quyết toán thuế TNDN là báo cáo tổng hợp được doanh nghiệp lập vào cuối kỳ tính thuế (thường là năm dương lịch hoặc năm tài chính). Mục đích của tờ khai là tự kê khai tổng doanh thu, các khoản chi phí được trừ, thu nhập chịu thuế và số thuế TNDN phải nộp sau khi đã trừ đi các khoản tạm nộp trong năm. Đây là cơ sở pháp lý để cơ quan thuế thực hiện công tác kiểm tra, thanh tra và đối soát nghĩa vụ thuế của doanh nghiệp.

Mẫu tờ khai quyết toán thuế TNDN mới nhất

Hiện nay, việc kê khai thuế TNDN đã được đồng bộ hóa theo các tiêu chuẩn kỹ thuật số để hỗ trợ doanh nghiệp thực hiện nhanh chóng ngay tại văn phòng.

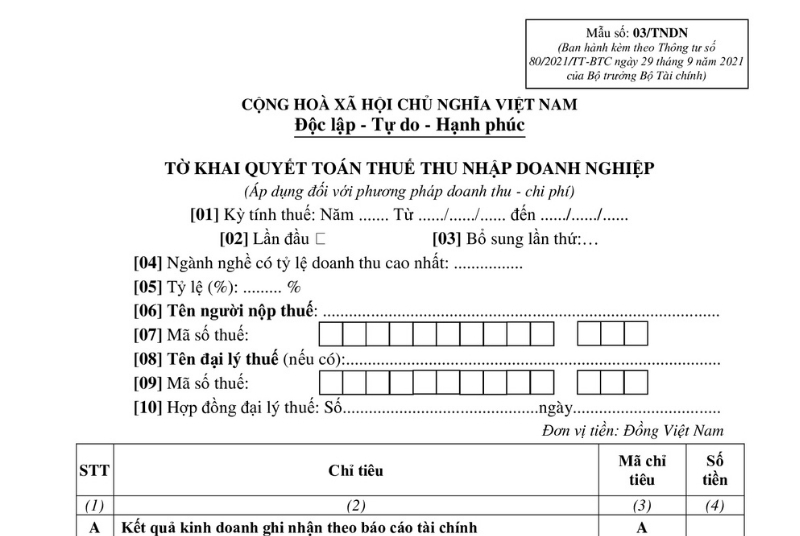

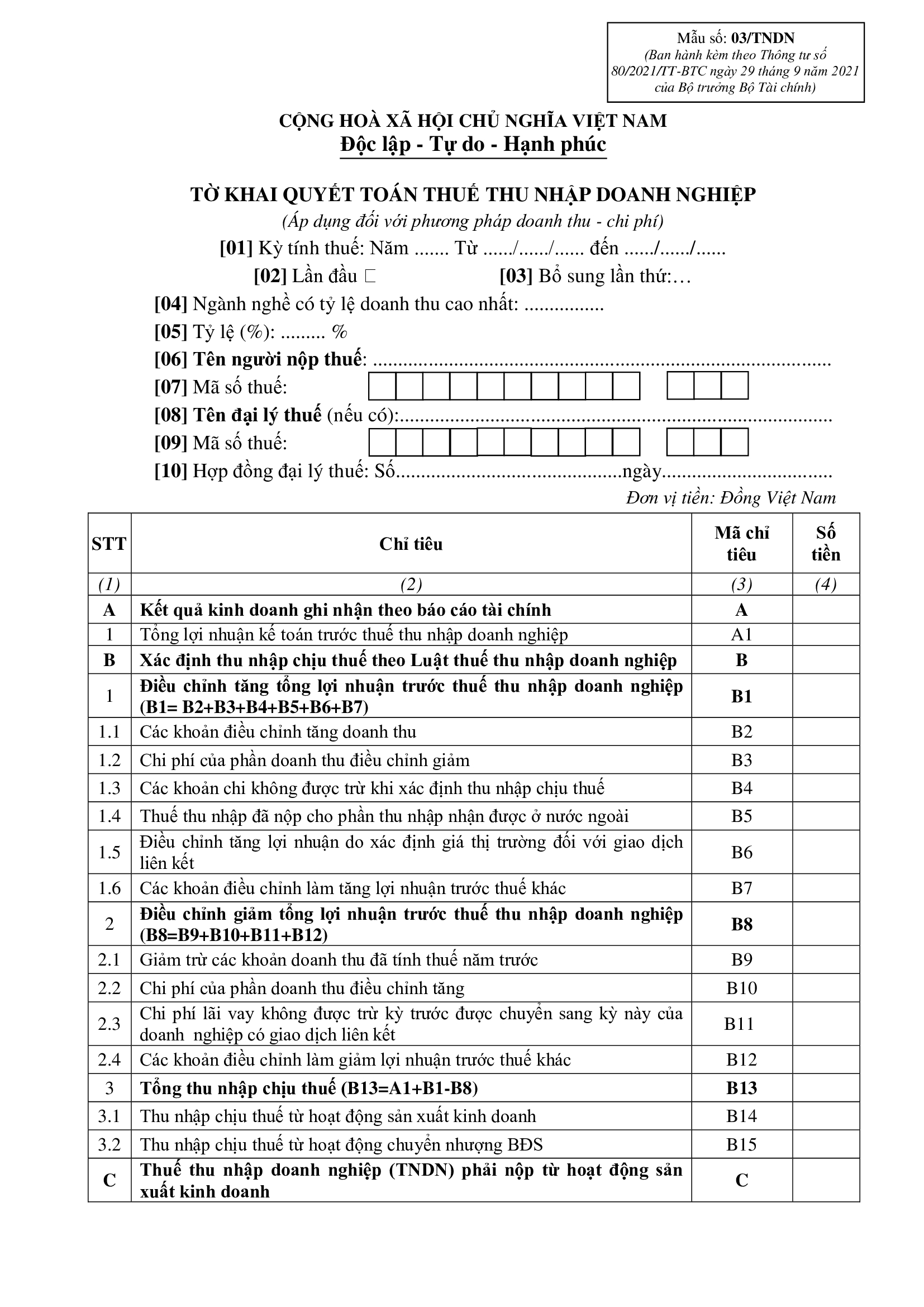

Mẫu tờ khai quyết toán thuế TNDN 03/TNDN theo Thông tư 80

Mẫu 03/TNDN mới nhất được ban hành kèm theo Thông tư số 80/2021/TT-BTC. Điểm nổi bật của mẫu này là sự chi tiết trong việc phân loại thu nhập từ hoạt động sản xuất kinh doanh thông thường và thu nhập từ chuyển nhượng bất động sản, giúp doanh nghiệp minh bạch hóa các nguồn lợi nhuận khác nhau.

Các phụ lục đi kèm tờ khai quyết toán thuế TNDN

Một tờ khai 03/TNDN hoàn chỉnh không thể thiếu các phụ lục quan trọng như:

- Phụ lục 03-1A/TNDN: Kết quả hoạt động sản xuất kinh doanh.

- Phụ lục 03-2A/TNDN: Chuyển lỗ từ các năm trước (nếu có).

- Phụ lục 03-3A/TNDN: Thuế TNDN được ưu đãi, miễn giảm.

- Phụ lục Giao dịch liên kết: Đối với các doanh nghiệp có phát sinh giao dịch với các bên có quan hệ liên kết.

Nội dung các chỉ tiêu quan trọng trong tờ khai

Kế toán cần đặc biệt lưu ý các nhóm chỉ tiêu:

- Chỉ tiêu [A1]: Tổng lợi nhuận kế toán trước thuế (lấy từ Báo cáo kết quả kinh doanh).

- Chỉ tiêu [B]: Các khoản điều chỉnh tăng/giảm lợi nhuận theo quy định của Luật thuế (khác biệt giữa kế toán và thuế).

- Chỉ tiêu [C]: Căn cứ tính thuế, bao gồm thu nhập tính thuế và thuế suất áp dụng.

Hồ sơ quyết toán thuế TNDN gồm những gì?

Căn cứ tiểu mục 7.2 Mục 7 Phụ lục I ban hành kèm theo Nghị định 373/2025/NĐ-CP, hồ sơ khai quyết toán thuế thu nhập doanh nghiệp theo phương pháp doanh thu – chi phí gồm có:

⬇ Tải ngay trọn bộ

HỒ SƠ QUYẾT TOÁN THUẾ

| Mẫu | Nội dung |

| 03/TNDN | Tờ khai quyết toán thuế thu nhập doanh nghiệp (áp dụng đối với phương pháp doanh thu – chi phí) |

| 03-2/TNDN | Phụ lục chuyển lỗ |

| 03-3A/TNDN | Phụ lục ưu đãi đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp |

| 03-3B/TNDN | Phụ lục ưu đãi đối với cơ sở kinh doanh đầu tư mở rộng quy mô, nâng cao công suất, đổi mới công nghệ sản xuất (dự án đầu tư mở rộng) |

| 03-3C/TNDN | Phụ lục ưu đãi đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ |

| 03-3D/TNDN | Phụ lục ưu đãi đối với doanh nghiệp khoa học công nghệ hoặc doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao |

| 03-4/TNDN | Phụ lục thuế thu nhập doanh nghiệp đã nộp ở nước ngoài |

| 03-5/TNDN | Phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản |

| 03-6/TNDN | Phụ lục báo cáo trích lập, sử dụng quỹ khoa học và công nghệ |

| 03-8/TNDN | Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với cơ sở sản xuất |

| 03-8A/TNDN | Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động chuyển nhượng bất động sản |

| 03-8B/TNDN | Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện |

| 03-8C/TNDN | Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán |

| 03-9/TNDN | Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản thu tiền theo tiến độ chưa bàn giao trong năm |

| Báo cáo tài chính năm theo quy định của pháp luật về kế toán và pháp luật về kiểm toán độc lập (trừ trường hợp không phải lập báo cáo tài chính theo quy định) | |

| Trường hợp doanh nghiệp có dự án đầu tư ở nước ngoài, ngoài các hồ sơ nêu trên, doanh nghiệp phải bổ sung các hồ sơ, tài liệu theo hướng dẫn của Bộ Tài chính về thuế thu nhập doanh nghiệp. |

Cách lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN

Để lập tờ khai chuẩn xác, cần thực hiện theo lộ trình nghiệp vụ sau:

Xác định kỳ tính thuế của doanh nghiệp

Thông thường kỳ tính thuế trùng với năm dương lịch. Tuy nhiên, một số doanh nghiệp có thể đăng ký kỳ tính thuế riêng (năm tài chính) để phù hợp với đặc thù ngành nghề hoặc chu kỳ kinh doanh của tập đoàn mẹ.

Tổng hợp doanh thu và chi phí được trừ

Đây là bước then chốt. Doanh thu phải bao gồm tất cả các khoản tiền bán hàng, cung cấp dịch vụ và thu nhập khác. Quan trọng hơn, kế toán phải sàng lọc các “chi phí được trừ” – tức là những chi phí thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh, có đầy đủ hóa đơn, chứng từ hợp lệ và chứng từ thanh toán không dùng tiền mặt đối với hóa đơn trên 20 triệu đồng.

Xác định thu nhập chịu thuế và thu nhập tính thuế

Công thức xác định cơ bản như sau:

Thu nhập tính thuế = (Thu nhập chịu thuế – Các khoản thu nhập được miễn thuế) – Các khoản giảm trừ.

Trong đó, thu nhập chịu thuế được xác định từ tổng doanh thu sau khi trừ các chi phí hợp lệ và cộng thêm các khoản thu nhập khác theo quy định của pháp luật thuế.

Tính số thuế thu nhập doanh nghiệp phải nộp

Số thuế TNDN phải nộp được tính bằng cách lấy thu nhập tính thuế nhân với thuế suất (thường là 20%, trừ trường hợp được hưởng ưu đãi thuế). Sau đó, doanh nghiệp trừ đi số thuế đã tạm nộp trong 4 quý để xác định số tiền còn phải nộp vào ngân sách.

Nộp tờ khai quyết toán thuế TNDN qua hệ thống thuế điện tử

Quá trình này được thực hiện hoàn toàn trực tuyến, giúp tiết kiệm thời gian cho các Sales & Marketing Director trong việc quản lý vận hành từ xa.

Hướng dẫn kê khai tờ khai quyết toán thuế TNDN trên HTKK

Phần mềm Hỗ trợ kê khai (HTKK) là công cụ đắc lực giúp doanh nghiệp hạn chế sai sót số học.

Các bước lập tờ khai trên phần mềm HTKK

- Đăng nhập HTKK, chọn mục “Thuế Thu Nhập Doanh Nghiệp” -> “Tờ khai quyết toán thuế TNDN (03/TNDN)”.

- Chọn phụ lục 03-1A để nhập dữ liệu kết quả kinh doanh trước, phần mềm sẽ tự động đẩy số liệu sang tờ khai chính.

- Kiểm tra các chỉ tiêu điều chỉnh tại mục B để đảm bảo khớp với bảng kê chi phí loại trừ.

Nộp tờ khai qua cổng thuế điện tử eTax

Kết xuất tờ khai sang định dạng XML, sau đó truy cập cổng thuedientu.gdt.gov.vn để tải tệp tin và ký số điện tử.

Kiểm tra và chỉnh sửa tờ khai khi có sai sót

Nếu sau khi nộp phát hiện sai sót, doanh nghiệp được phép nộp tờ khai bổ sung (KHBS) trước khi cơ quan thuế có quyết định kiểm tra tại trụ sở.

Những lỗi thường gặp khi lập tờ khai quyết toán thuế TNDN

Sai lệch số liệu giữa báo cáo tài chính và tờ khai thuế

Đây là lỗi phổ biến nhất khi kế toán chưa tách bạch được doanh thu/chi phí theo chuẩn mực kế toán và theo luật thuế.

Xác định sai chi phí được trừ và chi phí không được trừ

Nhiều doanh nghiệp vẫn đưa các chi phí cá nhân, chi phí không có hóa đơn hợp pháp hoặc chi phí vượt định mức (như lãi vay đối với doanh nghiệp có giao dịch liên kết) vào tờ khai, dẫn đến việc bị truy thu và phạt nặng.

Kê khai thiếu phụ lục quyết toán thuế

Việc thiếu các bảng kê chuyển lỗ hoặc ưu đãi thuế khiến doanh nghiệp mất đi quyền lợi chính đáng và làm hồ sơ trở nên không hợp lệ.

Một số lưu ý quan trọng khi quyết toán thuế TNDN cho doanh nghiệp

Kiểm tra chứng từ kế toán và hợp đồng kinh tế

Mọi con số trên tờ khai phải được bảo chứng bằng hệ thống chứng từ vật lý hoặc điện tử. Các hợp đồng thuê văn phòng, hợp đồng cung ứng dịch vụ cần được lưu trữ hệ thống.

Lưu trữ hồ sơ thuế tại trụ sở doanh nghiệp

Hồ sơ quyết toán thuế phải được lưu trữ tối thiểu 10 năm tại trụ sở. Việc này không chỉ để phục vụ thanh tra mà còn là tài liệu quan trọng để phân tích chiến lược tài chính dài hạn.

Vai trò của văn phòng làm việc trong quản lý hồ sơ thuế

Một không gian văn phòng chuyên nghiệp với hệ thống lưu trữ khoa học giúp bộ phận kế toán và pháp chế phối hợp nhịp nhàng, đảm bảo mọi tài liệu thuế luôn sẵn sàng cho công tác hậu kiểm. Tại các văn phòng cho thuê của Maison Office, chúng tôi luôn tư vấn khách hàng cách bố trí không gian làm việc để tối ưu hóa hiệu suất quản trị hành chính.

Việc lập tờ khai quyết toán thuế TNDN là bước quan trọng giúp doanh nghiệp xác định chính xác nghĩa vụ thuế trong năm tài chính. Khi sử dụng đúng mẫu tờ khai và kê khai đầy đủ các khoản doanh thu, chi phí hợp lệ, doanh nghiệp sẽ hạn chế rủi ro sai sót khi cơ quan thuế kiểm tra. Đồng thời, việc quyết toán thuế đúng hạn cũng góp phần đảm bảo tính minh bạch tài chính và tuân thủ các quy định pháp luật hiện hành.

Xem thêm các mẫu tờ khai:

- Tờ khai quyết toán thuế TNDN mới [TẢI NGAY]

- Tờ khai đăng ký thuế (01-ĐK-TCT) [TẢI NGAY]

- Tờ khai quyết toán thuế TNCN mới [TẢI NGAY]

- Tờ khai thuế GTGT theo Thông tư 80 mới [TẢI NGAY]

- Tờ khai thuế TNCN mẫu 05/KK-TNCN [TẢI NGAY]

- Tờ khai thay đổi thông tin cư trú (Mẫu CTO1) [TẢI NGAY]

Deputy Director at Maison Office

Với hơn 7 năm kinh nghiệm tư vấn, phân tích thị trường và biên tập nội dung sâu rộng trong lĩnh vực dịch vụ bất động sản và thiết kế nội thất. Chia sẻ thông tin giá trị đến khách hàng, đối tác và thu hút hàng triệu lượt xem.