Chi phí thuê văn phòng gồm gì? Quy định & cách hạch toán

14 phút đọc

14 phút đọc

Việc thuê văn phòng là một trong những quyết định tài chính quan trọng đối với mọi doanh nghiệp, bởi nó không chỉ ảnh hưởng đến hình ảnh thương hiệu mà còn tác động trực tiếp đến ngân sách vận hành dài hạn. Tuy nhiên, không ít doanh nghiệp vẫn hiểu chưa đầy đủ về các khoản chi phí thuê văn phòng, dẫn đến sai lệch dự toán, phát sinh ngoài hợp đồng hoặc không đủ điều kiện hạch toán chi phí thuê văn phòng hợp lệ khi quyết toán thuế.

|

|

Nội dung chính

- 1. Chi phí thuê văn phòng là gì?

- 2. 12 loại chi phí thuê văn phòng phổ biến hiện nay

- 3. Hướng dẫn cách tính tổng chi phí thuê văn phòng

- 4. Khoản chi phí thuê văn phòng nào là chi phí hợp lệ khi hạch toán?

- 5. Cách hạch toán chi phí thuê văn phòng vào sổ sách kế toán

- 6. Quy định về chi phí thuê văn phòng liên quan đến thuế

- 7. Những sai lầm phổ biến khi đánh giá chi phí thuê văn phòng

- 8. Maison Office hỗ trợ doanh nghiệp tối ưu chi phí thuê văn phòng

- 9. Các câu hỏi thường gặp về chi phí thuê văn phòng

- Chi phí thuê văn phòng có bắt buộc phải có hóa đơn không?

- Thuê văn phòng từ cá nhân không có hóa đơn có được tính chi phí hợp lệ không?

- Chi phí thi công nội thất văn phòng có được tính vào chi phí hợp lệ không?

- Doanh nghiệp có được khấu trừ thuế GTGT từ chi phí thuê văn phòng không?

- Có cần hợp đồng công chứng khi thuê văn phòng không?

1. Chi phí thuê văn phòng là gì?

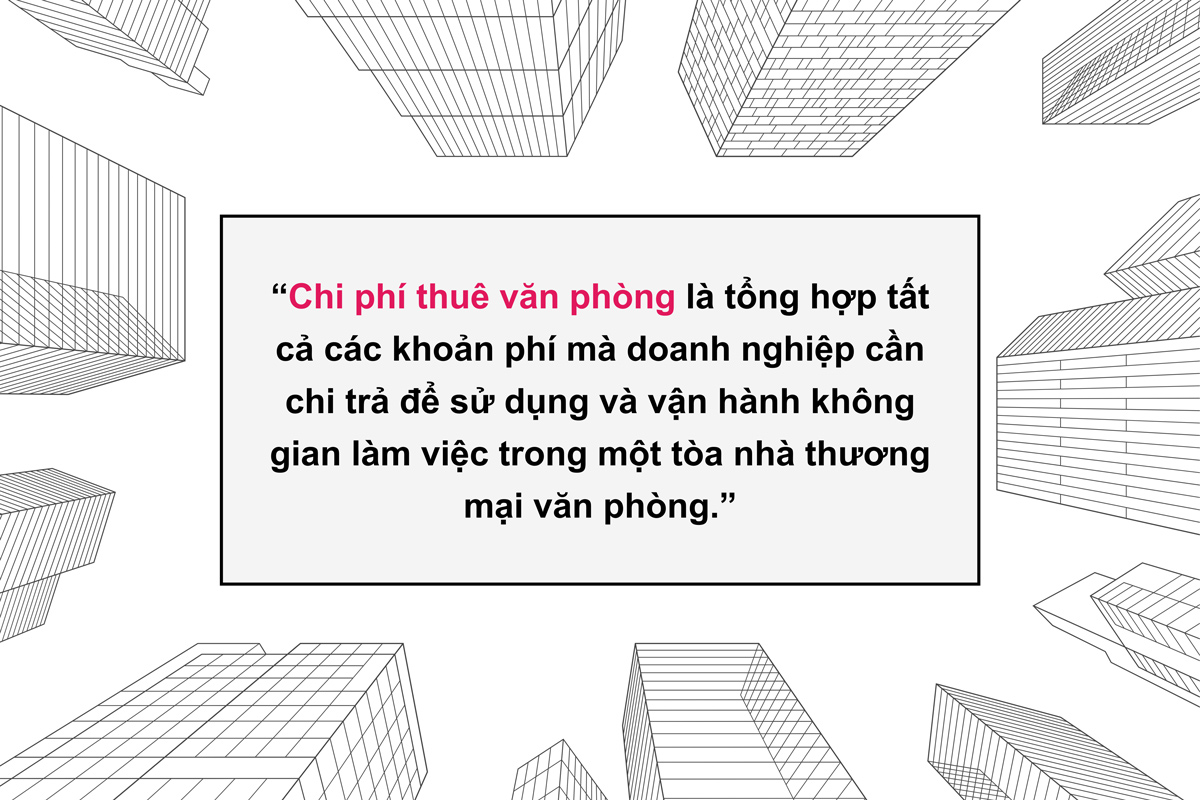

Chi phí thuê văn phòng là tổng hợp tất cả các khoản phí mà doanh nghiệp cần chi trả để sử dụng và vận hành một không gian làm việc trong một tòa nhà thương mại văn phòng. Đây không chỉ là đơn giá thuê trên mỗi mét vuông như nhiều người lầm tưởng, mà còn bao gồm nhiều khoản mục bổ sung liên quan đến vận hành, quản lý, tiện ích và pháp lý.

Đối với nhiều doanh nghiệp, việc hiểu rõ đầy đủ các chi phí văn phòng khi thuê là yếu tố then chốt để:

- Xây dựng ngân sách vận hành hiệu quả

- Tránh phát sinh không kiểm soát

- Đảm bảo các khoản chi được hạch toán hợp lệ theo quy định thuế

“Theo khảo sát nội bộ từ Maison Office với hơn 500 khách hàng tại TP.HCM và Hà Nội, 47% doanh nghiệp cho biết tổng chi phí thực tế cao hơn 15 – 25% so với đơn giá thuê niêm yết, chủ yếu do bỏ sót các chi phí phát sinh hoặc tính sai cơ chế hợp đồng.”

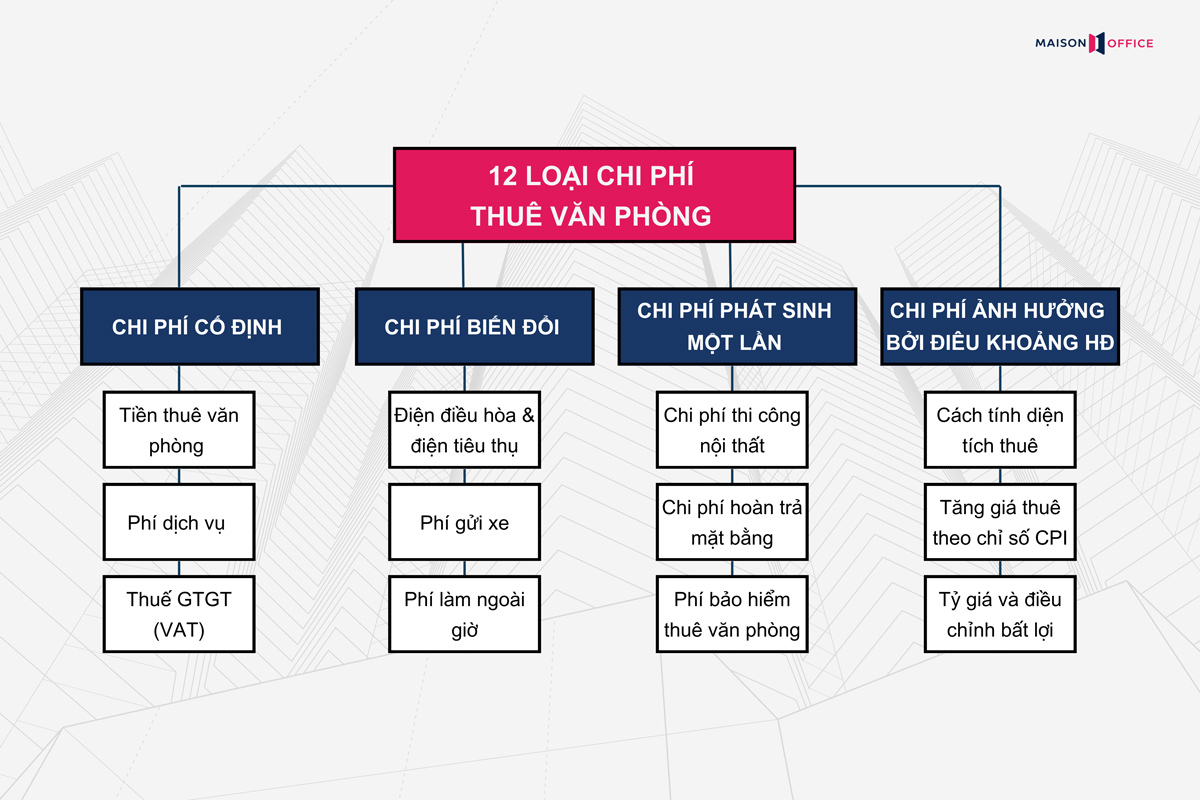

2. 12 loại chi phí thuê văn phòng phổ biến hiện nay

Khi thuê văn phòng, nhiều doanh nghiệp chỉ tập trung vào đơn giá thuê trên mỗi mét vuông, mà chưa đánh giá đầy đủ các khoản phí liên quan. Điều này có thể dẫn đến sai lệch ngân sách vận hành, ảnh hưởng đến hiệu quả tài chính tổng thể.

Trên thực tế, chi phí thuê văn phòng hợp lý thường chia thành 4 nhóm chính: chi phí cố định, chi phí biến đổi, chi phí phát sinh một lần và các chi phí bị ảnh hưởng bởi điều khoản hợp đồng.

2.1 Chi phí cố định hàng tháng

Đây là các khoản chi trả bắt buộc và tương đối ổn định trong suốt thời gian thuê văn phòng:

- Tiền thuê văn phòng: Được tính theo diện tích (thông thủy hoặc tim tường), đơn giá có thể thay đổi theo hạng tòa nhà (A, B, C) và vị trí địa lý.

- Phí dịch vụ (PDV): Gồm các khoản chi cho quản lý, vệ sinh, bảo trì hệ thống chung… thường tính theo m²/tháng.

- Thuế GTGT (VAT): Áp dụng 10% trên tổng tiền thuê + phí dịch vụ theo quy định thuế hiện hành.

2.2 Chi phí biến đổi

Phát sinh tùy theo hoạt động của doanh nghiệp và mức độ sử dụng không gian:

- Điện điều hòa & điện tiêu thụ: Thường được tách riêng khỏi phí dịch vụ, tính theo công tơ phụ hoặc đơn giá tòa nhà quy định.

- Phí gửi xe: Tính theo số lượng xe máy/ô tô của nhân viên đăng ký.

- Phí làm ngoài giờ: Nhiều tòa nhà thu phí làm việc ngoài khung giờ hành chính hoặc ngày cuối tuần.

2.3 Chi phí phát sinh một lần

Xuất hiện ở đầu hoặc cuối hợp đồng thuê, có thể chiếm tỷ trọng lớn nếu không tính toán kỹ:

- Chi phí thiết kế thi công nội thất văn phòng: Bao gồm thiết kế, thi công hoàn thiện, thường không thuộc chi phí thuê nhưng có ảnh hưởng đến tổng ngân sách.

- Chi phí hoàn trả mặt bằng: Khoản bắt buộc khi chấm dứt hợp đồng nếu mặt bằng cần trả lại hiện trạng ban đầu.

- Phí bảo hiểm thuê văn phòng: Một số tòa nhà yêu cầu mua bảo hiểm tài sản, cháy nổ đối với khu vực thuê.

>> Xem thêm: Các Loại Bảo Hiểm Tòa Nhà Văn Phòng

2.4 Chi phí ảnh hưởng bởi điều khoản hợp đồng

Những chi phí này thường không rõ ràng nếu không được tư vấn kỹ lưỡng:

- Cách tính diện tích thuê: Tính theo tim tường hay thông thủy ảnh hưởng lớn đến tổng chi phí.

- Tăng giá thuê theo chỉ số CPI: Một số hợp đồng quy định điều chỉnh giá thuê mỗi năm theo lạm phát (Consumer Price Index).

- Tỷ giá và điều chỉnh bất lợi: Với các hợp đồng tính theo USD nhưng thanh toán VND, việc biến động tỷ giá có thể phát sinh thêm chi phí không dự kiến.

3. Hướng dẫn cách tính tổng chi phí thuê văn phòng

Thay vì chỉ căn cứ vào đơn giá thuê trên mỗi mét vuông, doanh nghiệp cần đánh giá chi phí thuê văn phòng trên cơ sở tổng chi thực tế bao gồm: giá thuê cơ bản, phí dịch vụ, thuế GTGT, các khoản chi biến đổi, chi phí phát sinh một lần và những yếu tố điều chỉnh theo hợp đồng như CPI hoặc tỷ giá.

3.1 Công thức tính tổng chi phí thuê văn phòng hàng tháng

|

Tổng chi phí thuê/tháng = (Đơn giá thuê + PDV) * Diện tích thuê + VAT 10% + Điện điều hòa & tiêu thụ + Phí gửi xe (theo số lượng) + Phí làm việc ngoài giờ (nếu có) |

Ví dụ minh họa:

| Hạng mục | Đơn vị | Đơn giá (VNĐ) | Ghi chú |

| Diện tích thuê | m² | 100 | |

| Đơn giá thuê | VNĐ/m² | 450.000 | |

| Phí dịch vụ | VNĐ/m² | 120.000 | |

| VAT (10%) | % | 10 | Áp dụng trên (tiền thuê + dịch vụ) |

| Điện điều hòa | tháng | 3.000.000 | ước tính |

| Phí gửi xe máy (5 xe) | VNĐ/xe/tháng | 200.000 | 1.000.000 |

| Tổng chi phí/ tháng (ước tính) | VNĐ/tháng | ~66.000.000 |

3.2 Tính chi phí phát sinh ban đầu (one-time costs)

- Phí đặt cọc: thường 2 – 3 tháng tiền thuê gốc

- Phí thi công nội thất: tùy thiết kế khoảng 2 – 5 triệu/m²

- Chi phí hoàn trả mặt bằng: nếu có cam kết trả lại nguyên trạng

- Phí bảo hiểm văn phòng (nếu yêu cầu từ tòa nhà)

Đây là khoản không nằm trong phí hàng tháng, nhưng ảnh hưởng trực tiếp đến ngân sách tổng trong năm đầu tiên.

3.3 Ước tính tổng chi phí thuê trong 12 tháng

|

Tổng chi phí thuê năm đầu = (Chi phí thuê hàng tháng × 12 tháng) + Chi phí thi công + đặt cọc + hoàn trả mặt bằng cũ (nếu có) |

Gợi ý: Doanh nghiệp nên lập bảng tính Excel chi tiết từng khoản để đánh giá khả năng tài chính & so sánh giữa các phương án thuê.

4. Khoản chi phí thuê văn phòng nào là chi phí hợp lệ khi hạch toán?

Đối với doanh nghiệp, việc thuê văn phòng không chỉ là bài toán vận hành mà còn ảnh hưởng trực tiếp đến chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN). Tuy nhiên, không phải mọi khoản chi phí liên quan đến đến thuê văn phòng đều được xem là loại chi phí hợp lệ.

Chi phí thuê văn phòng được coi là hợp lệ khi thỏa mãn 3 điều kiện sau (theo Thông tư 96/2015/TT-BTC)

| Điều kiện | Mô tả |

| Phục vụ hoạt động sản xuất kinh doanh | Văn phòng được thuê phải phục vụ cho hoạt động tạo doanh thu của doanh nghiệp. |

| Có đầy đủ hóa đơn, chứng từ hợp pháp | Bao gồm: hợp đồng thuê, hóa đơn tài chính (hoặc chứng từ nộp thuế khi thuê của cá nhân), chứng từ thanh toán không dùng tiền mặt (nếu từ 20 triệu đồng trở lên). |

| Không thuộc các khoản chi bị khống chế hoặc không được trừ | Ví dụ: chi phí vượt mức theo quy định, chi cho văn phòng “ảo” không thực tế, thiếu chứng từ hợp lệ… |

Các khoản chi thường được hạch toán là chi phí hợp lệ

- Tiền thuê văn phòng theo hợp đồng

- Phí dịch vụ quản lý tòa nhà (nếu ghi rõ trong hợp đồng và hóa đơn)

- Thuế GTGT đầu vào (nếu đủ điều kiện khấu trừ)

- Phí điện, nước, làm ngoài giờ (có hóa đơn đi kèm)

- Chi phí khấu hao nội thất văn phòng do doanh nghiệp đầu tư

- Phí hoàn trả mặt bằng (nếu có điều khoản ràng buộc trong hợp đồng)

Các trường hợp KHÔNG được tính là chi phí hợp lệ

- Thuê văn phòng nhưng không có hợp đồng hoặc hóa đơn hợp lệ

- Thanh toán tiền thuê bằng tiền mặt (trên 20 triệu đồng/lần)

- Văn phòng “ảo”, thuê để lấy địa chỉ đăng ký nhưng không có thực tế sử dụng

- Chi phí nội thất vượt mức khấu hao hoặc không phân bổ hợp lý

Ví dụ thực tế:

- Doanh nghiệp thuê văn phòng với giá 30 triệu/tháng, có hợp đồng, hóa đơn VAT và chuyển khoản ngân hàng → được tính chi phí hợp lệ 100%.

- Thuê văn phòng từ cá nhân 6 tháng không có hợp đồng, thanh toán tiền mặt → không được tính chi phí hợp lệ.

>> Có thể bạn quan tâm:

- Chi phí bảo trì văn phòng gồm những gì? Mẹo tối ưu tốt nhất

- Các loại chi phí ẩn trong hợp đồng thuê văn phòng cần lưu ý

5. Cách hạch toán chi phí thuê văn phòng vào sổ sách kế toán

Để đảm bảo chi phí thuê văn phòng được ghi nhận hợp lệ và được trừ khi tính thuế TNDN, doanh nghiệp cần thực hiện hạch toán chính xác theo đúng chuẩn mực kế toán Việt Nam và các văn bản hướng dẫn hiện hành như Thông tư 200/2014/TT-BTC và Thông tư 96/2015/TT-BTC.

Tùy thuộc vào hình thức thanh toán (trả trước, trả sau hay thanh toán từng kỳ), chi phí thuê văn phòng sẽ được hạch toán vào các tài khoản phù hợp như 242, 335, 154, 627, 641, 642…

>> Chi tiết cách hạch toán chi phí thuê văn phòng theo quy định mới

5.1 Hạch toán khi thanh toán trước toàn bộ chi phí thuê

Áp dụng khi doanh nghiệp thanh toán toàn bộ tiền thuê theo hợp đồng ngay từ đầu kỳ.

|

5.2 Hạch toán khi thanh toán trước cho nhiều kỳ (chi phí trả trước)

Doanh nghiệp thanh toán 1 lần cho 6 tháng đến 1 năm → cần phân bổ đều chi phí theo từng tháng.

Bút toán lúc nhận hóa đơn:

|

Bút toán phân bổ hàng tháng:

|

5.3 Hạch toán khi thanh toán tiền thuê hàng tháng

Doanh nghiệp thanh toán hoặc nhận hóa đơn thuê văn phòng theo từng tháng.

|

5.4 Hạch toán khi thanh toán sau (hoặc nhận hóa đơn sau)

Ví dụ: Doanh nghiệp thuê từ tháng 1–6 nhưng đến tháng 7 mới nhận hóa đơn hoặc thanh toán cho bên cho thuê.

Bút toán ghi nhận chi phí hàng tháng (dù chưa trả):

|

Khi thanh toán hoặc nhận hóa đơn:

|

>> Tìm hiểu thêm: Cách hạch toán chi phí sửa chữa văn phòng đi thuê chi tiết nhất

6. Quy định về chi phí thuê văn phòng liên quan đến thuế

Khi thuê văn phòng, bên cạnh việc tính giá thuê và chi phí vận hành, doanh nghiệp cần đặc biệt quan tâm đến yếu tố thuế để đảm bảo các khoản chi được công nhận là chi phí hợp lệ. Thiếu hiểu biết về quy định thuế có thể dẫn đến việc bị loại chi phí hoặc bị xử phạt. Dưới đây là 3 loại thuế quan trọng cần lưu ý.

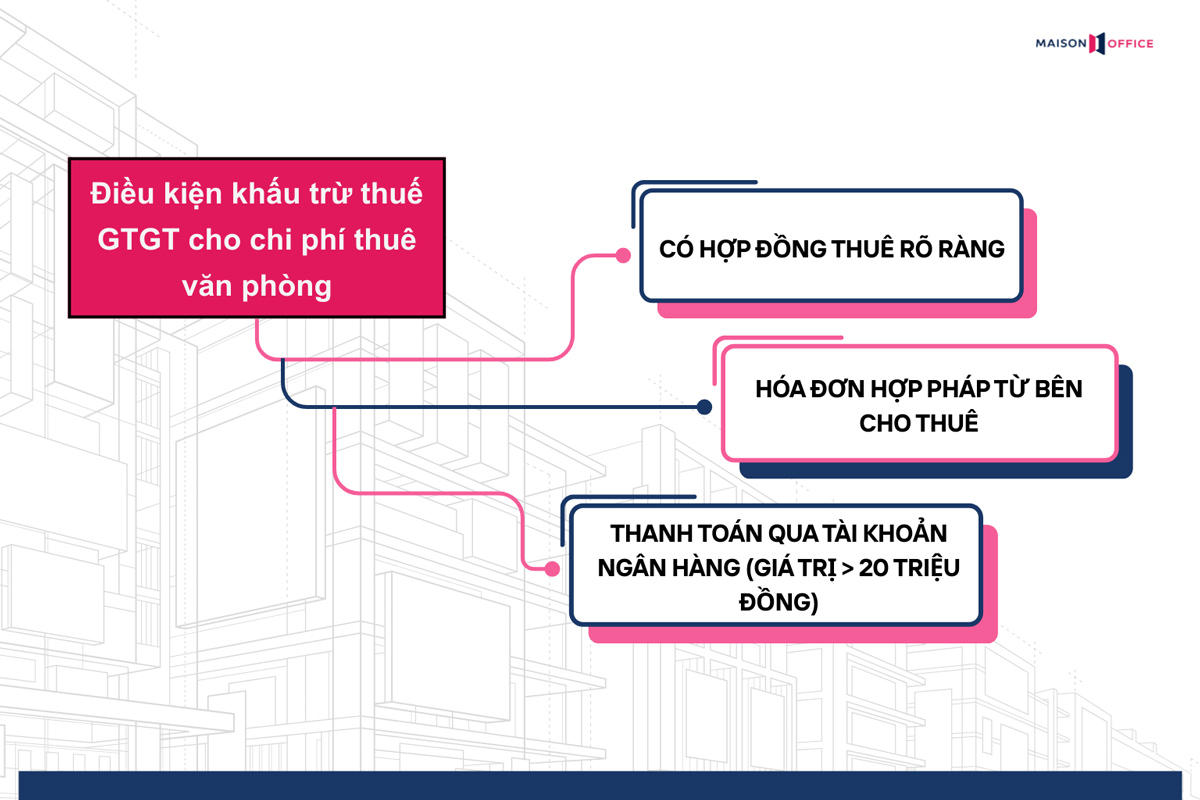

6.1 Điều kiện khấu trừ thuế GTGT cho chi phí thuê văn phòng

Thuế GTGT là loại thuế phổ biến mà doanh nghiệp phải nộp khi phát sinh giao dịch thuê văn phòng từ các đơn vị cho thuê có tư cách pháp nhân.

Khi thuê từ doanh nghiệp hoặc tổ chức có đăng ký thuế, doanh nghiệp sẽ nhận được hóa đơn GTGT với mức thuế suất thông thường là 10% trên tổng giá trị thuê + phí dịch vụ. Phần thuế này được khấu trừ nếu doanh nghiệp đáp ứng đủ các điều kiện theo quy định pháp luật, bao gồm:

- Có hợp đồng thuê rõ ràng

- Hóa đơn hợp pháp từ bên cho thuê

- Thanh toán qua tài khoản ngân hàng (nếu giá trị > 20 triệu đồng)

Lưu ý: Trường hợp thuê từ cá nhân không phát hành hóa đơn GTGT, doanh nghiệp sẽ không được khấu trừ thuế này.

>> Xem ngay: Cách soạn thảo hợp đồng thuê văn phòng

6.2 Thuế thu nhập cá nhân (TNCN) cho thủ thuê là cá nhân

Khi doanh nghiệp thuê văn phòng từ cá nhân, người cho thuê sẽ chịu thuế TNCN và GTGT nếu tổng doanh thu từ hoạt động cho thuê vượt 100 triệu đồng/năm. Khi đó, doanh nghiệp có nghĩa vụ:

|

Lưu ý: Trường hợp cá nhân cho thuê dưới 100 triệu đồng/năm → được miễn cả 3 loại thuế: GTGT, TNCN và lệ phí môn bài.

6.3 Khai báo thuế định kỳ theo quy định về chi phí thuê văn phòng

Để chi phí thuê văn phòng được công nhận hợp lệ và không bị loại khi quyết toán thuế, doanh nghiệp cần đảm bảo:

- Kê khai đúng kỳ kế toán: hàng tháng hoặc hàng quý

- Ghi nhận đầy đủ hóa đơn, hợp đồng, chứng từ thanh toán

- Kê khai thuế GTGT đầu vào (nếu được khấu trừ)

- Kê khai và nộp thuế thay cá nhân (nếu thuê từ cá nhân)

Bên cạnh đó, việc thực hiện kê khai, nộp thuế đúng thời điểm cũng là yếu tố giúp doanh nghiệp tránh các sai sót hoặc vi phạm hành chính về thuế.

>> Tham khảo thêm: Chi phí thuê văn phòng dưới 100 triệu/năm có phải nộp thuế?

7. Những sai lầm phổ biến khi đánh giá chi phí thuê văn phòng

Nhiều doanh nghiệp, đặc biệt là các công ty khởi nghiệp hoặc lần đầu thuê văn phòng, thường đánh giá thiếu toàn diện các khoản chi phí thực tế. Điều này dễ dẫn đến tình trạng vượt ngân sách, ảnh hưởng tới hiệu quả vận hành và kế hoạch tài chính dài hạn.

Dưới đây là 5 sai lầm phổ biến mà doanh nghiệp cần tránh:

- Chỉ quan tâm đến đơn giá thuê/m² mà bỏ qua các chi phí có thể phát sinh như VAT, phí dịch vụ, điện điều hòa, gửi xe…

- Không kiểm tra kỹ điều khoản điều chỉnh giá thuê trong hợp đồng

- Không đàm phán kỹ các chi phí phát sinh một lần hoặc tỷ lệ tăng giá thuê theo từng năm

- Không xác định đúng cách tính diện tích thuê (tim tường hay thông thủy) dẫn đến sai lệch tổng chi phí

- Không lập bảng tổng hợp chi phí thuê đầy đủ để so sánh và dự toán

Lời khuyên: Trước khi ký hợp đồng, doanh nghiệp nên xây dựng bảng chi phí chi tiết và so sánh theo từng tòa nhà. Nếu cần hỗ trợ, Maison Office có thể giúp bạn phân tích chi phí thuê, đàm phán điều khoản và kiểm tra hợp đồng.

>> Tham khảo ngay: Kinh nghiệm đàm phán giá thuê văn phòng

8. Maison Office hỗ trợ doanh nghiệp tối ưu chi phí thuê văn phòng

Với hơn 10 năm kinh nghiệm tư vấn và đại diện khách thuê làm việc với các chủ đầu tư tại Hà Nội và TP.HCM, Maison Office không chỉ giúp doanh nghiệp tìm được không gian phù hợp mà còn đồng hành xuyên suốt quá trình thương lượng để tối ưu tổng chi phí thuê.

|

|

Dưới đây là 5 cách Maison Office có thể giúp doanh nghiệp tiết kiệm thời gian, ngân sách và giảm rủi ro phát sinh:

Tư vấn chi phí minh bạch và đầy đủ ngay từ đầu

- Phân tích tổng chi phí thuê: đơn giá, phí dịch vụ, VAT, gửi xe, làm ngoài giờ, phí thi công, hoàn trả mặt bằng…

- Đưa ra dự toán chi phí thuê theo tháng và theo năm, tránh “bẫy giá thuê rẻ nhưng nhiều chi phí phát sinh”.

So sánh chi phí thuê giữa các tòa nhà trong cùng phân khúc

- Maison Office có sẵn cơ sở dữ liệu 2.000+ tòa nhà tại các quận trung tâm

- Giúp khách hàng so sánh chi phí thuê thực tế, diện tích tính tiền, chính sách miễn phí nội thất hoặc đỗ xe.

Đàm phán điều khoản hợp đồng có lợi về chi phí

- Hỗ trợ thương lượng các điều khoản như:

- Miễn phí phí ngoài giờ, miễn phí số lượng xe,…

- Miễn phí tiền thuê 1–3 tháng cho hoạt động thiết kế nội thất văn phòng

- Hạn chế tăng giá thuê định kỳ

- Kiểm tra kỹ điều khoản điều chỉnh CPI, tỷ giá, hoàn trả mặt bằng để tránh phát sinh chi phí sau ký hợp đồng

Đại diện doanh nghiệp làm việc với chủ tòa nhà

- Tiết kiệm thời gian làm việc 1:1 với nhiều chủ đầu tư

- Đảm bảo doanh nghiệp nhận được chính sách thuê tốt nhất với định vị rõ ngân sách và nhu cầu sử dụng

Hỗ trợ pháp lý và kế toán liên quan đến chi phí thuê

- Hướng dẫn chuẩn bị hợp đồng, hóa đơn, hồ sơ thanh toán đúng để được tính chi phí hợp lệ khi quyết toán thuế

- Phối hợp bộ phận tài chính của doanh nghiệp xử lý các tình huống thuê từ cá nhân, khấu trừ GTGT, kê khai TNCN

Maison Office không đơn thuần là đơn vị giới thiệu mặt bằng, mà là đối tác chuyên sâu giúp doanh nghiệp ra quyết định thuê thông minh – tiết kiệm – đúng pháp lý, từ khâu phân tích chi phí đến ký kết hợp đồng.

Liên hệ Maison Office ngay để nhận tư vấn miễn phí & bảng so sánh chi phí thuê văn phòng tại các khu vực bạn quan tâm.

9. Các câu hỏi thường gặp về chi phí thuê văn phòng

Chi phí thuê văn phòng có bắt buộc phải có hóa đơn không?

- Có. Để chi phí thuê văn phòng được coi là chi phí hợp lệ khi quyết toán thuế TNDN, doanh nghiệp phải có đầy đủ hóa đơn tài chính, hợp đồng thuê và chứng từ thanh toán không dùng tiền mặt (nếu giá trị thanh toán > 20 triệu đồng/lần). Trường hợp không có hóa đơn, chi phí sẽ bị loại khỏi chi phí được trừ.

Thuê văn phòng từ cá nhân không có hóa đơn có được tính chi phí hợp lệ không?

- Có thể được tính, nhưng cần thực hiện đúng quy định. Doanh nghiệp phải ký hợp đồng thuê rõ ràng và khấu trừ, nộp thay các loại thuế TNCN (5%) và GTGT (5%) nếu tổng doanh thu cho thuê của cá nhân vượt 100 triệu đồng/năm. Nếu thuê từ cá nhân mà không làm đúng thủ tục này, chi phí có thể bị loại khi kiểm tra thuế.

Chi phí thi công nội thất văn phòng có được tính vào chi phí hợp lệ không?

- Được, nếu chi phí đó phục vụ cho hoạt động kinh doanh và được phân bổ/khấu hao hợp lý theo thời gian sử dụng. Các chi phí lớn cho nội thất thường phải đưa vào tài sản cố định và khấu hao theo quy định của Luật thuế.

Doanh nghiệp có được khấu trừ thuế GTGT từ chi phí thuê văn phòng không?

- Có, với điều kiện thuê từ tổ chức phát hành hóa đơn GTGT hợp lệ và thanh toán qua ngân hàng. Trường hợp thuê từ cá nhân, không có hóa đơn VAT → không được khấu trừ thuế.

Có cần hợp đồng công chứng khi thuê văn phòng không?

- Không bắt buộc. Theo quy định pháp luật hiện hành, hợp đồng thuê văn phòng thương mại không bắt buộc phải công chứng, miễn là các bên thỏa thuận rõ ràng và hợp đồng được ký hợp pháp giữa hai bên. Tuy nhiên, công chứng có thể được khuyến khích để tăng tính pháp lý nếu thuê dài hạn.

>> Có thể bạn quan tâm:

- Checklist 20+ công việc cần làm khi thuê văn phòng mới

- So sánh giá thuê văn phòng tại TPHCM và Hà Nội chi tiết

Deputy Director at Maison Office

Với hơn 7 năm kinh nghiệm tư vấn, phân tích thị trường và biên tập nội dung sâu rộng trong lĩnh vực dịch vụ bất động sản và thiết kế nội thất. Chia sẻ thông tin giá trị đến khách hàng, đối tác và thu hút hàng triệu lượt xem.