Mẫu giấy vay tiền theo quy định mới nhất [Tải ngay]

12 phút đọc

12 phút đọc

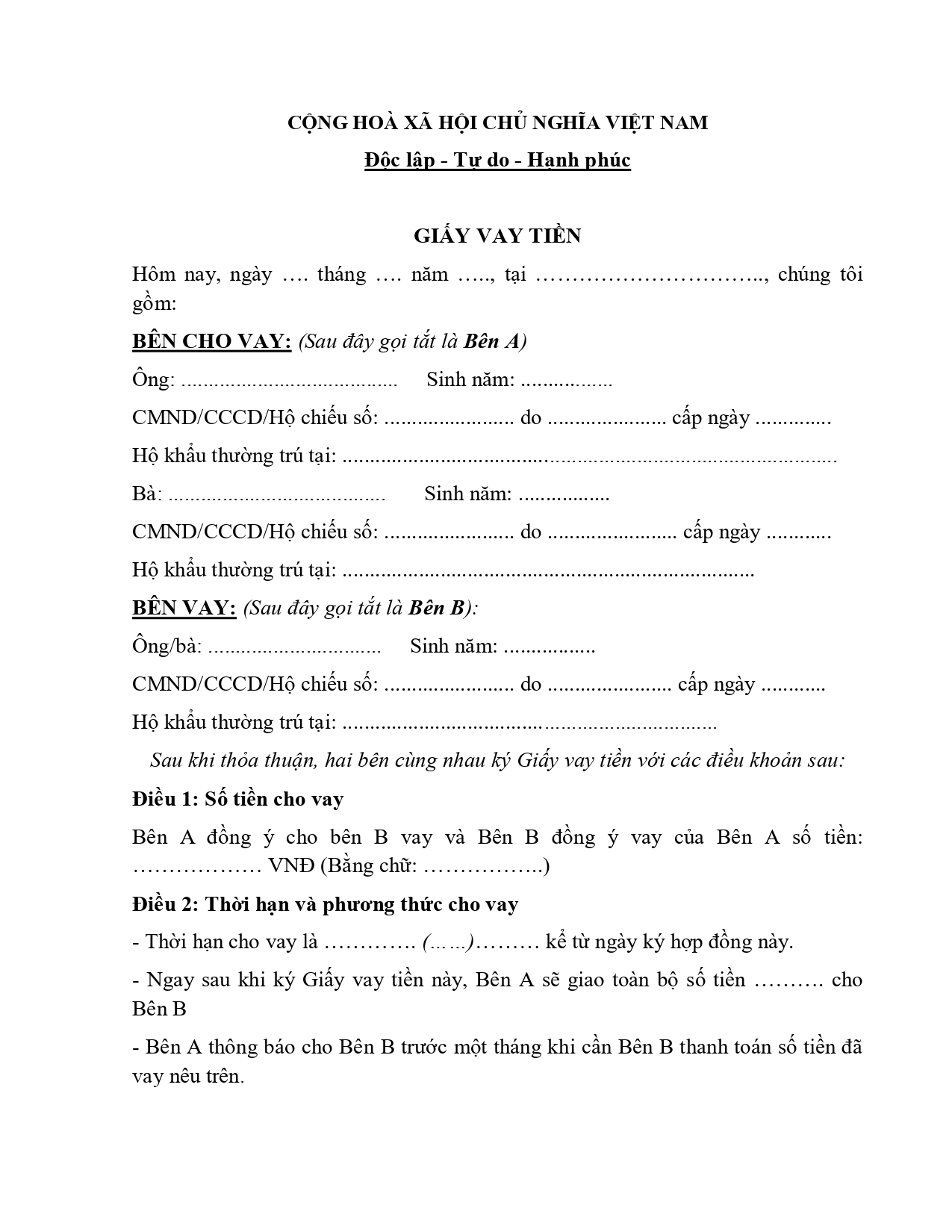

Mẫu giấy vay tiền là văn bản dân sự quan trọng để xác lập quyền và nghĩa vụ giữa bên vay và bên cho vay một cách minh bạch. Việc lập giấy vay tiền không chỉ là hình thức ghi nhận giao dịch tài chính mà còn là bằng chứng pháp lý then chốt bảo vệ quyền lợi của các bên, giúp ngăn ngừa tranh chấp và khẳng định sự uy tín, trách nhiệm trong việc hoàn trả tài sản. Một mẫu giấy vay nợ chuẩn quy định pháp luật sẽ giúp thông tin được truyền tải rõ ràng, đồng thời là cơ sở vững chắc để cơ quan chức năng bảo vệ tài sản của bạn khi có rủi ro xảy ra.

Nội dung chính

1. Giấy vay tiền là gì?

Giấy vay tiền (hay còn gọi là hợp đồng vay tài sản) là một loại văn bản xác lập sự thỏa thuận giữa bên cho vay và bên vay. Trong đó, bên cho vay giao một khoản tiền cho bên vay; khi đến hạn trả, bên vay phải hoàn trả đúng số tiền gốc, tiền lãi (nếu có) và các điều kiện khác theo thỏa thuận.

Theo Điều 463 Bộ luật Dân sự 2015, giấy vay tiền thực chất là một hình thức của hợp đồng vay tài sản. Cụ thể, đây là sự thỏa thuận giữa các bên, theo đó:

- Bên cho vay: Giao tài sản (thường là tiền) cho bên vay.

- Bên vay: Trở thành chủ sở hữu tài sản vay kể từ thời điểm nhận tài sản. Khi đến hạn, bên vay phải hoàn trả cho bên cho vay tài sản cùng loại đúng số lượng, chất lượng và chỉ phải trả lãi nếu có thỏa thuận hoặc pháp luật có quy định.

2. Mẫu giấy vay tiền theo luật mới [Tải ngay Word, PDF)

Tổng hợp các mẫu giấy vay tiền phổ biến, đảm bảo đầy đủ nội dung pháp lý nhưng vẫn trình bày đơn giản, dễ sử dụng. Phù hợp cho cả giao dịch cá nhân và các trường hợp vay mượn thông dụng.

2.1 Mẫu giấy vay tiền cá nhân

Mẫu dùng cho giao dịch vay giữa cá nhân với cá nhân, thể hiện rõ số tiền, thời hạn, lãi suất (nếu có) và cam kết trả nợ.

2.2 Mẫu giấy vay tiền viết tay đơn giản, hợp pháp

Mẫu viết tay ngắn gọn nhưng vẫn đảm bảo giá trị pháp lý nếu có đầy đủ thông tin và chữ ký xác nhận của các bên.

2.3 Mẫu giấy vay tiền đánh máy

Mẫu được soạn thảo sẵn trên Word/PDF với bố cục rõ ràng, chuyên nghiệp, dễ chỉnh sửa và sử dụng trong nhiều trường hợp khác nhau.

3. Cách viết giấy vay tiền theo quy định pháp luật

Sở hữu một mẫu giấy vay tiền chuẩn là điều kiện cần và đảm bảo đầy đủ thông tin để bảo vệ tiền của mình. Một sai sót nhỏ như ghi sai số CCCD, thiếu đơn vị tiền tệ hay mập mờ về lãi suất đều có thể khiến văn bản này bị tòa án tuyên vô hiệu khi có tranh chấp. Hãy lưu ý kỹ 5 hạng mục thông tin quan trọng dưới đây:

3.1 Thông tin các bên ký kết cho vay

Để bản hợp đồng vay tiền có hiệu lực và dễ dàng khởi kiện khi có tranh chấp, cần ghi chính xác và đầy đủ thông tin của cả Bên cho vay (Bên A) và Bên vay (Bên B). Tuyệt đối không dùng biệt danh hay tên gọi thường ngày.

Các thông tin bắt buộc phải có bao gồm:

- Họ và tên: Ghi đầy đủ bằng chữ in hoa, đúng theo thẻ Căn cước công dân (CCCD).

- Ngày tháng năm sinh: Để xác định năng lực hành vi dân sự (người vay đã đủ 18 tuổi hay chưa).

- Số CCCD/Hộ chiếu: Ghi rõ số, ngày cấp và nơi cấp. Đây là mã định danh quan trọng nhất để Tòa án xác minh đối tượng khi thụ lý hồ sơ.

- Địa chỉ thường trú: Ghi theo hộ khẩu để xác định thẩm quyền của Tòa án nơi cư trú của bị đơn khi kiện tụng.

- Địa chỉ tạm trú/Chỗ ở hiện tại: Giúp tìm được con nợ trong trường hợp họ không ở nơi thường trú.

- Số điện thoại liên lạc: Để phục vụ việc nhắc nợ và tống đạt văn bản sau này.

Lưu ý: Trong trường hợp đã kết hôn, ghi thêm thông tin vợ/chồng. Nếu là tổ chức ghi theo Giấy ĐKKD (tên, mã số DN, địa chỉ, người đại diện…).

Mọi mẫu giấy vay tiền (đánh máy hay viết tay) đều phải có Quốc hiệu và Tiêu ngữ ở đầu trang để đảm bảo đúng thể thức văn bản:

- Dòng 1 (Chữ in hoa, đậm): CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

- Dòng 2 (Chữ in thường, đậm, căn giữa): Độc lập – Tự do – Hạnh phúc

- Địa điểm, ngày tháng: Ghi ngay dưới tiêu ngữ (Ví dụ: Hà Nội, ngày… tháng… năm…)

3.2 Khoản tiền vay và lãi suất

Đây là phần quan trọng nhất để xác định nghĩa vụ trả nợ. Để tránh việc bị tẩy xóa hoặc bị tuyên vô hiệu do vi phạm pháp luật, cần ghi theo công thức sau:

- Về số tiền vay

- Ghi song song: Bắt buộc phải ghi số tiền bằng cả Số và Chữ.

- Ví dụ: 500.000.000 VNĐ (Bằng chữ: Năm trăm triệu đồng chẵn).

- Đơn vị tiền tệ: Bắt buộc là VNĐ.

- Cảnh báo: Tuyệt đối không ghi vay bằng USD hay ngoại tệ (vàng, kim cương…) vì giao dịch bằng ngoại hối trên lãnh thổ Việt Nam dễ bị coi là vô hiệu.

- Tính toàn vẹn: Không để khoảng trống quá lớn giữa các chữ số để tránh việc bị viết thêm số 0 vào sau.

- Về lãi suất

- Mức lãi suất thỏa thuận: Ghi rõ số % theo tháng hoặc theo năm.

- Trần lãi suất: Theo Điều 468 Bộ luật Dân sự 2015, lãi suất cho vay không được vượt quá 20%/năm (khoảng 1,66%/tháng).

- Nếu ghi lãi suất cao hơn 20%/năm, phần vượt quá sẽ không có hiệu lực pháp luật.

- Nếu lãi suất gấp 5 lần mức trần (trên 100%/năm), bên cho vay có thể bị truy cứu trách nhiệm hình sự về tội cho vay lãi nặng.

- Nếu cho vay có lãi, hãy ghi thêm câu: “Lãi suất chậm trả bằng 150% lãi suất vay thỏa thuận” để tạo áp lực giúp bên vay trả nợ đúng hạn.

- Trường hợp không tính lãi: Ghi rõ: “Lãi suất: 0% (Không tính lãi)”. Đừng bỏ trống mục này để tránh tranh chấp “hứa miệng” sau này.

3.3 Thời hạn và phương thức thanh toán

Sự rõ ràng về thời gian và cách thức giao nhận tiền giúp hai bên tránh được các tranh chấp, nhầm lẫn hoặc đã trả rồi nhưng không có bằng chứng.

- Thời hạn vay

- Vay có kỳ hạn: Ghi chính xác ngày/tháng/năm phải hoàn trả

- Ví dụ: Trả vào ngày 30/12/2026.

- Vay không kỳ hạn: Ghi rõ “Bên cho vay có quyền đòi lại tiền bất cứ lúc nào nhưng phải báo trước cho bên vay [số ngày] ngày”.

- Trả góp: Nếu trả dần, cần có lịch trình trả nợ cụ thể cho từng đợt (Số tiền – ngày trả).

- Phương thức thanh toán

- Chuyển khoản: Ghi rõ số tài khoản, ngân hàng của hai bên. Nội dung chuyển khoản nên ghi: “Tra no cho ong/ba… theo giay vay ngay…”. Đây là bằng chứng không thể chối cãi.

- Tiền mặt: Nếu đưa tiền mặt, bắt buộc phải có dòng: “Bên cho vay đã bàn giao đủ số tiền… và bên vay xác nhận đã nhận đủ số tiền ngay khi ký giấy này”.

3.4 Điền kiện cho vay và nghĩa vụ pháp lý

Để văn bản vay tiền có giá trị thi hành và bảo vệ được quyền lợi chủ nợ, các điều khoản về nghĩa vụ phải dựa trên khung pháp lý hiện hành:

- Nghĩa vụ trả nợ của bên vay

Bên vay có nghĩa vụ hoàn trả đầy đủ tiền gốc và lãi (nếu có) đúng hạn. Theo quy định tại Điều 466 Bộ luật Dân sự 2015:

“Bên vay tài sản là tiền thì phải trả đủ tiền khi đến hạn, nếu tài sản là vật thì phải trả vật cùng loại, đúng số lượng, chất lượng, trừ trường hợp có thỏa thuận khác.”

Lưu ý: Nếu đến hạn không trả, bên vay phải chịu lãi chậm trả trên số tiền gốc chưa thanh toán.

- Điều kiện về mục đích vay vốn

Mục đích vay phải hợp pháp. Nếu mục đích vay vi phạm điều cấm, hợp đồng sẽ bị vô hiệu theo Điều 117 Bộ luật Dân sự 2015:

“Mục đích và nội dung của giao dịch dân sự không vi phạm điều cấm của luật, không trái đạo đức xã hội.”

Lưu ý: Tuyệt đối không ghi mục đích vay để đánh bạc, cá độ, buôn lậu hoặc các hành vi trái pháp luật khác.

- Quyền đòi nợ trước hạn của bên cho vay

Trong trường hợp bên vay vi phạm cam kết về mục đích sử dụng tiền, bên cho vay có quyền đòi lại tiền ngay lập tức theo Điều 467 Bộ luật Dân sự 2015:

“Các bên có thể thỏa thuận về mục đích sử dụng tài sản vay. Bên cho vay có quyền kiểm tra việc sử dụng tài sản và có quyền đòi lại tài sản vay trước thời hạn nếu đã nhắc nhở mà bên vay vẫn sử dụng tài sản không đúng mục đích.”

- Nghĩa vụ liên đới (Đối với người đã kết hôn)

Để tránh việc bên vay tẩu tán tài sản chung, cần xác lập nghĩa vụ theo Luật Hôn nhân và Gia đình. Khoản vay phục vụ nhu cầu thiết yếu của gia đình thì cả vợ và chồng cùng có trách nhiệm trả nợ, dù chỉ một người đứng tên ký giấy.

3.5 Cam kết hai bên

- Nội dung cam kết chung

Hai bên cần ghi rõ các dòng cam đoan sau đây để đảm bảo giao dịch không bị vô hiệu theo Điều 117 Bộ luật Dân sự 2015:

“Chủ thể: Phải có năng lực pháp luật dân sự và năng lực hành vi dân sự phù hợp với giao dịch dân sự được xác lập.

Tự nguyện: Chủ thể tham gia giao dịch dân sự hoàn toàn tự nguyện.

Mục đích và nội dung: Không vi phạm điều cấm của luật, không trái đạo đức xã hội.

Hình thức: Là điều kiện có hiệu lực của giao dịch dân sự trong trường hợp luật có quy định.”

- Quy tắc ký tên và Điểm chỉ

Tự tay ký tên bằng bút mực xanh (tránh nhầm với bản photo), điểm chỉ ngón trỏ phải đè lên chữ ký (vân tay là bằng chứng độc bản, không thể giả mạo khi giám định) và ký giáp lai vào mép tất cả các trang nếu giấy vay có từ 2 tờ trở lên để ngăn chặn việc đánh tráo nội dung.

- Người làm chứng (Nếu có)

Giao dịch tại nhà nên có người làm chứng ký tên để tăng tính khách quan và làm căn cứ giải quyết tranh chấp tại Tòa.

4. Những sai lầm khiến giấy vay tiền vô hiệu

Nhiều người lầm tưởng cứ có giấy trắng mực đen là sẽ đòi được tiền. Tuy nhiên, chỉ cần vướng vào một trong những sai lầm pháp lý dưới đây, tờ giấy nợ sẽ mất hoàn toàn giá trị chứng cứ, dẫn đến nguy cơ mất trắng tài sản khi ra Tòa:

4.1 Thiếu chữ ký một trong hai bên cho vay

Dưới góc độ hình thức, tại Điều 119 chữ ký là yếu tố then chốt để định danh và xác nhận việc tham gia giao dịch. Khi thiếu yếu tố này, văn bản sẽ mất giá trị chứng cứ, vi phạm điều kiện về hình thức và có thể bị Tòa án tuyên vô hiệu. Vì vậy, chữ ký là điều quan trọng, không thể thiếu trong văn bản giấy ghi nợ.

4.2 Vi phạm trần lãi suất

Nếu ghi mức lãi cao hơn, phần vượt quá sẽ không có hiệu lực pháp luật. Đặc biệt, nếu lãi suất gấp 05 lần mức trần (từ 100%/năm trở lên), bên cho vay có thể bị truy cứu trách nhiệm hình sự về tội “Cho vay lãi nặng” theo Điều 201 Bộ luật Hình sự. Hiện nay, lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 20%/năm (khoảng 1,66%/tháng).

4.3 Chủ thể không có năng lực hành vi dân sự

Một giao dịch chỉ có hiệu lực khi người tham gia có đầy đủ năng lực hành vi. Giấy vay tiền sẽ bị tuyên vô hiệu nếu rơi vào các trường hợp:

- Người chưa thành niên: Dưới 18 tuổi (chưa đủ tuổi tự quyết định các khoản vay lớn).

- Người mất năng lực hành vi: Bị bệnh tâm thần hoặc các bệnh khác khiến họ không thể nhận thức, làm chủ hành vi.

- Người bị hạn chế năng lực: Đang trong tình trạng say rượu, ngáo đá hoặc sử dụng chất kích thích tại thời điểm ký tên.

Trong trường hợp người nhà bên vay không tỉnh táo hoặc không đủ năng lực hành vi tại thời điểm ký giấy, Tòa án sẽ hủy bỏ giấy nợ. Khi đó, chỉ có thể đòi lại tiền gốc (nếu chứng minh được đã giao tiền) mà không có lãi hay phạt vi phạm.

4.4 Giấy nợ bị tẩy xóa

Hợp đồng vay tiền bị tẩy xóa, viết đè hoặc dùng bút xóa tại các thông tin cốt lõi (số tiền, ngày trả, lãi suất) sẽ bị mất giá trị chứng cứ. Theo quy định về tố tụng, văn bản có dấu hiệu chỉnh sửa mà không có chữ ký xác nhận của cả hai bên tại vị trí đó sẽ bị nghi ngờ là giả mạo hồ sơ. Nếu bị Tòa án bác bỏ hoặc giám định phát hiện bên cho vay tự ý sửa số tiền, không chỉ mất quyền đòi nợ mà còn có nguy cơ bị truy cứu trách nhiệm hình sự về tội lừa đảo.

5. Thủ tục khởi kiện đòi nợ khi có giấy vay tiền

Trong trường hợp bên vay cố tình trốn nợ hoặc trì hoãn dù đã có giấy vay tiền làm căn cứ, cần tiến hành các biện pháp pháp lý để bảo vệ quyền lợi cá nhân. Việc khởi kiện không quá phức tạp nếu tuân thủ đúng quy trình tố tụng dân sự dưới đây:

5.1 Gửi thông báo đòi nợ

Trước khi kiện, bắt buộc phải gửi thông báo yêu cầu thanh toán để xác lập bằng chứng rằng bên vay đã quá hạn hoặc vi phạm nghĩa vụ trả nợ. Có thể gửi qua tin nhắn (Zalo, SMS), thư điện tử hoặc văn bản chuyển phát nhanh có biên nhận. Ghi rõ số nợ, thời hạn cuối cùng phải trả và cảnh báo sẽ khởi kiện nếu không thanh toán.

5.2 Nộp đơn khởi kiện tại Tòa án nhân dân cấp Huyện

Nộp đơn tại Tòa án nhân dân cấp Huyện nơi bên vay cư trú hoặc làm việc. Sau khi tòa thụ lý, phải nộp tiền tạm ứng án phí để vụ án chính thức được giải quyết. Thời gian xử lý thường kéo dài từ 4-6 tháng tùy mức độ hợp tác của bên vay.

5.3 Hồ sơ cần chuẩn bị

Để hồ sơ được Tòa án thụ lý nhanh nhất, cần chuẩn bị đầy đủ checklist các giấy tờ sau:

- Đơn khởi kiện: Theo mẫu chuẩn của Tòa án (ghi rõ yêu cầu đòi gốc, lãi).

- Chứng cứ gốc: Giấy vay tiền (bản gốc), biên bản giao nhận tiền hoặc sao kê chuyển khoản ngân hàng.

- Giấy tờ nhân thân: Bản sao công chứng CCCD/Hộ khẩu và thông tin cư trú của bên vay (nếu có).

- Bằng chứng nhắc nợ: Ảnh chụp tin nhắn Zalo, SMS hoặc thông báo đòi nợ đã gửi trước đó.

Lưu ý: Nên nộp bản sao kèm bản gốc để đối chiếu ngay tại Tòa, tránh việc thất lạc giấy tờ quan trọng trong quá trình xử lý.

6. Câu hỏi thường gặp khi viết mẫu giấy vay tiền

6.1 Giấy ghị nợ có thời hạn trong bao lâu?

Thời hạn của giấy ghi nợ được xác định theo hai mốc chính: thời hạn trả nợ do hai bên tự thỏa thuận (nếu không ghi rõ thì bên cho vay có thể đòi nợ bất cứ lúc nào nhưng phải báo trước một thời gian hợp lý) và hạn khởi kiện: đúng 3 năm kể từ ngày đến hạn trả mà họ không trả. Sau ngày hẹn trả tiền, nếu người cho vay để quá 3 năm mà không kiện ra Tòa hoặc không lập giấy xác nhận nợ mới, sẽ mất quyền kiện đòi tiền.

6.2 Vợ/Chồng vay tiền, người còn lại có phải trả nợ không?

Câu trả lời phụ thuộc vào việc khoản nợ đó là nợ chung hay nợ riêng. Theo quy định của Luật Hôn nhân và Gia đình 2014, người còn lại chỉ phải trả nợ nếu rơi vào các trường hợp sau (được coi là nợ chung): phục vụ nhu cầu thiết yếu, có sự đồng thuận, vay để làm ăn chung, vay từ tài sản chung. Nếu vợ/chồng tự ý vay để tiêu xài cá nhân, chơi bời (cờ bạc, nợ riêng…) mà không phục vụ lợi ích gia đình thì người còn lại không có nghĩa vụ phải trả.

6.3 Giấy ghi nợ có phải công chứng không?

Pháp luật không bắt buộc giấy ghi nợ phải công chứng hay chứng thực thì mới có giá trị. Tuy nhiên, nên nắm rõ 2 ý chính sau:

- Vẫn có giá trị pháp lý: Giấy ghi nợ viết tay, có chữ ký (hoặc điểm chỉ) của hai bên và nội dung rõ ràng thì vẫn là bằng chứng thép để kiện đòi nợ tại Tòa.

- Lợi ích khi công chứng: Nếu đem ra văn phòng công chứng, sẽ có thêm độ an toàn cao hơn vì công chứng viên đã xác nhận danh tính, chữ ký và sự tự nguyện của hai bên. Điều này giúp bên vay khó lòng “chối” rằng chữ ký giả hay bị ép buộc.

6.4 Làm mất giấy vay tiền có đòi được nợ không?

Vẫn đòi được, nhưng sẽ khó khăn hơn vì đã mất đi bằng chứng trực tiếp nhất. Để đòi nợ khi mất giấy, cần thực hiện theo các bước sau:

- Tìm bằng chứng thay thế: Tin nhắn (Zalo, Messenger, SMS), email trao đổi hoặc sao kê chuyển khoản ngân hàng.

- Người làm chứng: Những người chứng kiến lúc giao tiền hoặc ký giấy.

- Ghi âm/Ghi hình: Đoạn hội thoại bên vay thừa nhận đang nợ tiền.

- Lập giấy mới: Khéo léo yêu cầu bên vay ký lại văn bản xác nhận nợ hoặc chốt nợ qua tin nhắn.

6.5 Tại sao cần có giấy vay tiền kể cả khi vay người thân?

Việc lập giấy vay tiền với người thân là để minh bạch hóa số tiền, lãi suất và thời hạn trả, giúp đôi bên không nhớ nhầm, không gây sứt mẻ tình cảm. Đây là bằng chứng pháp lý duy nhất để đòi nợ nếu xảy ra tranh chấp, đồng thời tạo trách nhiệm cho người vay phải hoàn trả nghiêm túc. Quan trọng hơn, tờ giấy này bảo vệ quyền lợi trong các tình huống rủi ro như người vay qua đời hoặc mất khả năng trả nợ.

Việc thiết lập một mẫu giấy vay tiền chuẩn xác là thủ tục hành chính bảo vệ tài sản và sự minh bạch trong các mối quan hệ dân sự. Dù là vay mượn giữa người thân hay đối tác, việc tuân thủ đúng quy định về lãi suất 20%/năm, xác thực điểm chỉ và ghi rõ thời hạn trả nợ sẽ giúp bạn tránh được những rủi ro pháp lý đáng tiếc hoặc nguy cơ mất trắng tài sản. Giấy trắng mực đen luôn là bằng chứng thép bảo vệ bạn trước mọi tranh chấp tại Tòa án.

Deputy Director at Maison Office

Với hơn 7 năm kinh nghiệm tư vấn, phân tích thị trường và biên tập nội dung sâu rộng trong lĩnh vực dịch vụ bất động sản và thiết kế nội thất. Chia sẻ thông tin giá trị đến khách hàng, đối tác và thu hút hàng triệu lượt xem.

![10+ Mẫu giấy ủy quyền theo quy đinh mới nhất [Tải ngay]](https://maisonoffice.vn/wp-content/uploads/2026/03/mau-giay-uy-quyen-moi-nhat-768x512.jpg)

![Mẫu giấy cam kết chịu trách nhiệm quy đinh mới [Tải ngay]](https://maisonoffice.vn/wp-content/uploads/2026/03/0-mau-giay-cam-ket-chiu-trach-nhiem-thong-dung-768x512.jpg)

![Mẫu giấy ủy quyền cho người thân hợp pháp [Tải File Word]](https://maisonoffice.vn/wp-content/uploads/2026/03/0-mau-giat-uy-quyen-hop-phap-768x540.jpg)