河内办公市场概览

了解适合的办公区域、租金水平、市场供应及企业在租赁办公空间前需要重点考虑的关键因素。

河内办公市场数据

河内市场概览

截至2026年第二季度,河内现有写字楼市场规模涵盖所有楼宇等级及各地理区域。

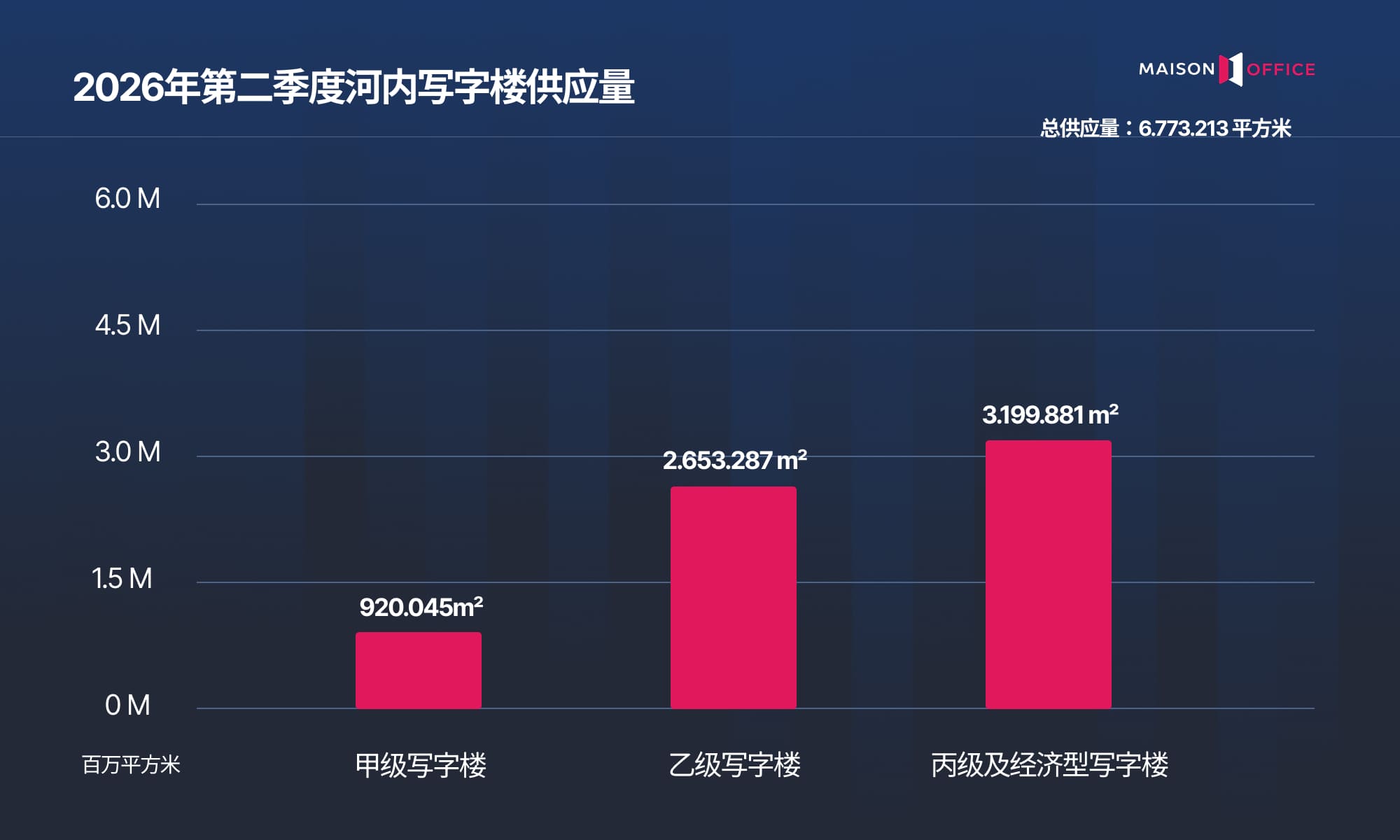

6.773.213

920.045

2.653.287

甲级写字楼(CBD)

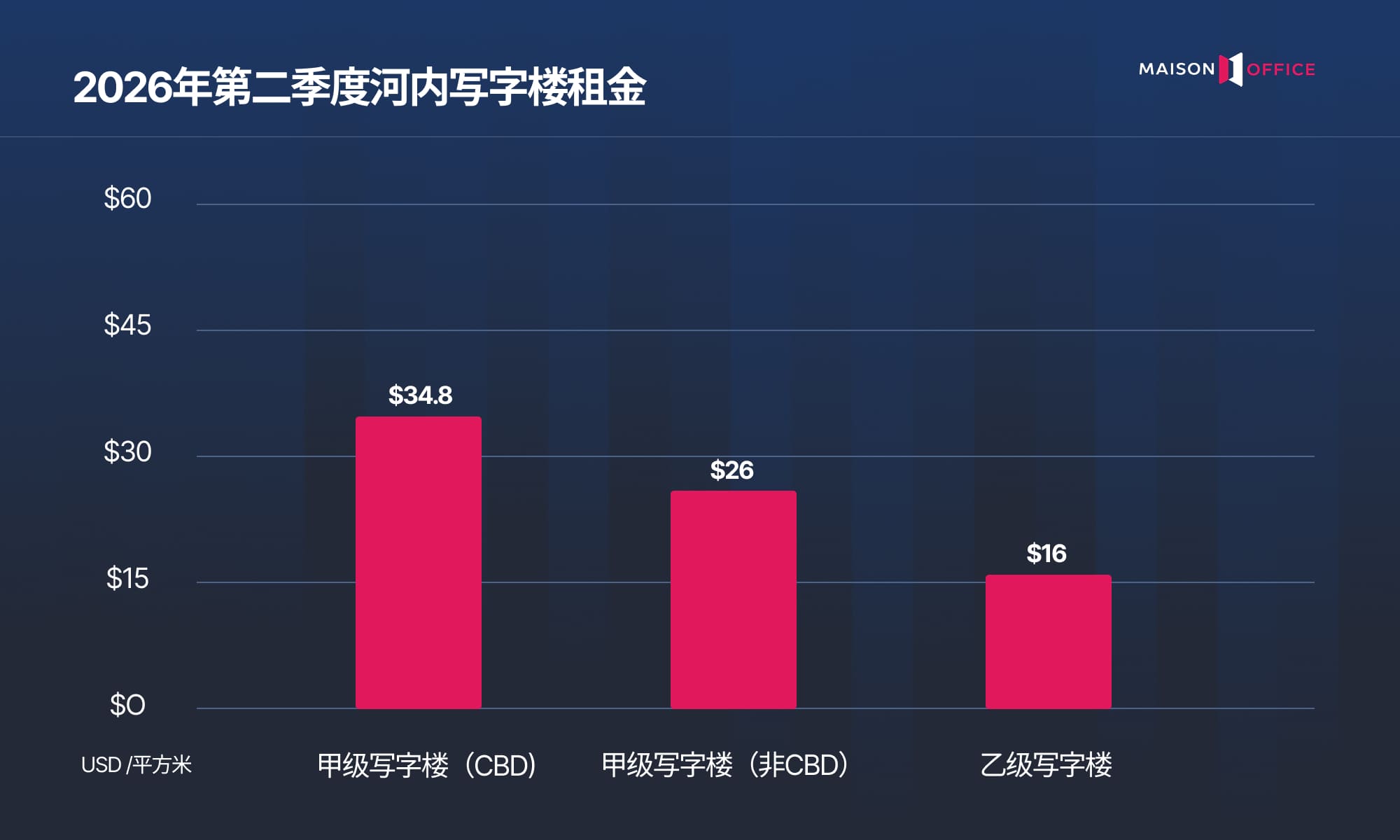

$34.8

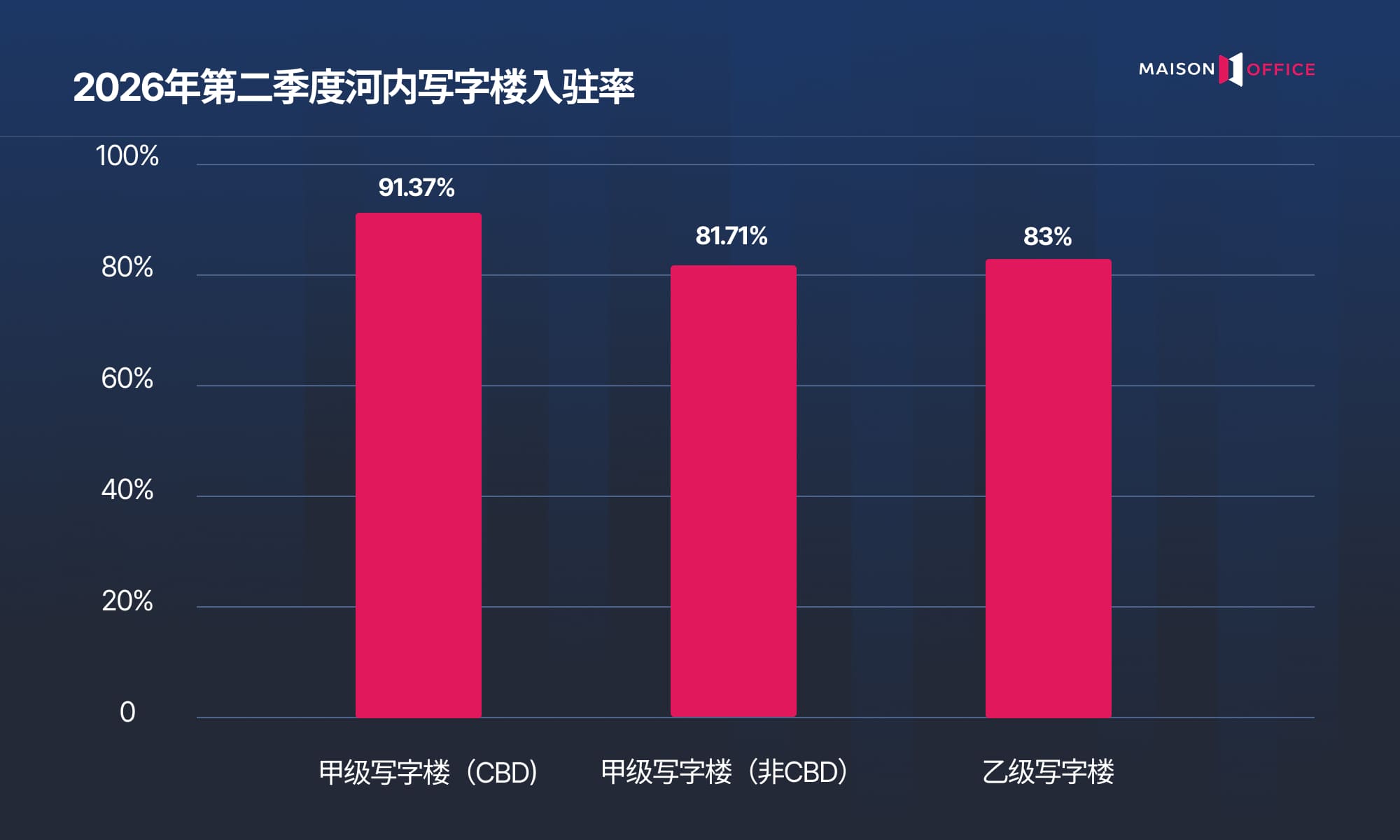

91.37

0

甲级写字楼(非CBD)

$26

81.71

348.883

乙级写字楼

$16

83

0

河内地图

在行政区合并之前,河内办公市场高度集中于还剑郡与巴亭郡核心区域,这里汇集了大部分传统甲级写字楼供应,并承担首都行政与金融中心的重要职能。同时,西部区域如纸桥郡与南慈廉郡逐步发展为供应扩展带,但整体仍以服务核心CBD为主,形成明显的辅助结构。 整体市场呈现“双极结构”,其中CBD核心区域依然在租金定价、市场需求及企业选址方面发挥主导作用。

合并后,河内办公市场正逐步从“双极结构”转向更加清晰的多核心发展模式。传统中心区域仍然保持核心CBD功能,同时,新的坊级区域如春鼎坊与安和坊逐渐成为甲级写字楼供应增长的重要驱动力。 这一转变反映出办公空间正从历史CBD核心逐步外扩,形成“扩展型CBD(CBD Expansion)”结构,整体发展重心也更加向西部及规划完善的新城区域倾斜。

区域对比

企业应该从哪里开始?

明确租赁需求

梳理企业办公需求,包括团队规模、预算及搬迁时间规划,并初步确定符合市场条件的办公空间方向。

帮助企业清晰规划所需面积、预算范围及适合自身运营模式的办公室类型。

选择合适区域

根据预算、员工通勤位置、客户分布及企业品牌形象,对不同办公区域进行分析,并比较各区域的优劣势,从而缩小选址范围。

帮助企业在租赁成本、运营效率与品牌形象之间找到更合适的办公区域。

方案对比与筛选

根据实际租金、可使用面积、租赁条件及投资成本,对不同写字楼方案进行筛选与比较,帮助企业评估更合适的办公选择。

帮助企业建立清晰的候选名单,减少在不匹配办公方案上的时间成本。

租赁谈判与合同签署

协助企业就租金、装修免租期、合同条款及相关费用(如管理费、押金、租金递增条款等)进行谈判,并完善签约流程。

帮助企业优化租赁成本与合同条件,保障长期办公运营利益。

租赁办公室时需要重点关注的因素

实际租赁成本

评估办公成本时,不仅需要关注挂牌租金,还应综合考虑运营过程中产生的各项实际费用。

实际使用面积

办公室面积不仅取决于平方米数,更需关注空间使用效率及是否满足企业实际运营需求。

写字楼位置

选址需综合考虑交通连接、员工通勤便利性、客户来访便利度,以及与企业定位的匹配程度。

楼宇运营标准

主要体现在交付标准、机电系统及物业管理能力等方面,这些因素将直接影响企业办公体验。

合同条款

需重点审核租赁条款,包括租期、押金、装修免租期、交付条件、续租及提前终止等内容。

企业形象与品牌

合适的办公楼宇有助于提升企业专业形象,并增强客户、合作伙伴及员工的品牌认知。

扩租能力

需提前考虑未来扩租可能性,以确保企业在长期发展过程中具备更高灵活性。

租赁时机与市场供应

办公选址时机及市场供应情况,将直接影响企业的选择质量与后续谈判优势。

市场趋势

企业更倾向选择高品质写字楼

市场正呈现出向高运营标准、高品质办公楼宇转移的趋势,企业更加重视稳定且优质的办公体验。

企业在选址时,已不再仅关注租金水平,而是更加重视机电系统、物业运营、办公环境以及对外商务形象等综合因素。

绿色标准与专业化运营

ESG、绿色认证、楼宇配套设施及物业管理水平等因素,正逐渐成为写字楼市场中的重要竞争优势。

在市场竞争加剧的背景下,具备优质运营能力、稳定服务品质及可持续发展优势的写字楼,更有能力长期吸引并留住优质租户。

办公需求正逐步向非CBD区域扩展

除了传统中心区域外,新增供应与办公需求正逐渐向周边区域转移,这些区域拥有更多新增办公楼资源以及更好的长期发展条件。

这一趋势表明,河内办公市场正逐步进入多核心发展阶段,而不再完全依赖CBD核心区域。

顾问观点

2026年第二季度河内写字楼市场整体保持稳定,甲级写字楼供应量继续明显向非核心商务区(Non-CBD)转移。未来阶段,西湖西 – Starlake、纸桥郡及河内西部区域有望成为新的写字楼办公节点,为首都市场补充高品质供应。

供应量小幅上升,市场结构继续转移

2026年第二季度,河内写字楼总供应量达到6.773.213平方米,同比增长3,97%,环比增长0,29%。季度增幅有限,表明短期内现有供应量尚未出现明显波动。

在甲级写字楼板块,总供应量达到920.045平方米,同比增长13,40%。其中,核心商务区(CBD)维持在160.002平方米,非核心商务区(Non-CBD)达到760.043平方米,同比增长16,69%。

2026年上半年甲级写字楼供应量增长,主要受到年初以来多个项目入市的支撑,包括位于巴亭郡的Tien Bo Plaza,约20.000平方米净可出租面积(NLA);位于春鼎坊的IFC Hanoi,约59.724平方米净可出租面积(NLA);位于春鼎坊的Oriental Square,约14.000平方米净可出租面积(NLA);以及位于纸桥郡的The Marc 88,约15.000平方米净可出租面积(NLA)。上述项目合计新增约108.724平方米净可出租面积(NLA)甲级写字楼供应,进一步巩固了非核心商务区在河内新增供应结构中的角色。

从供应占比来看,非CBD甲级写字楼目前已占河内甲级写字楼总供应量的82%以上。这是一个重要信号,说明高品质写字楼供应正逐步向土地储备更充足、交通连接持续改善、且更具大型项目开发条件的区域转移,而非继续集中在传统核心区。

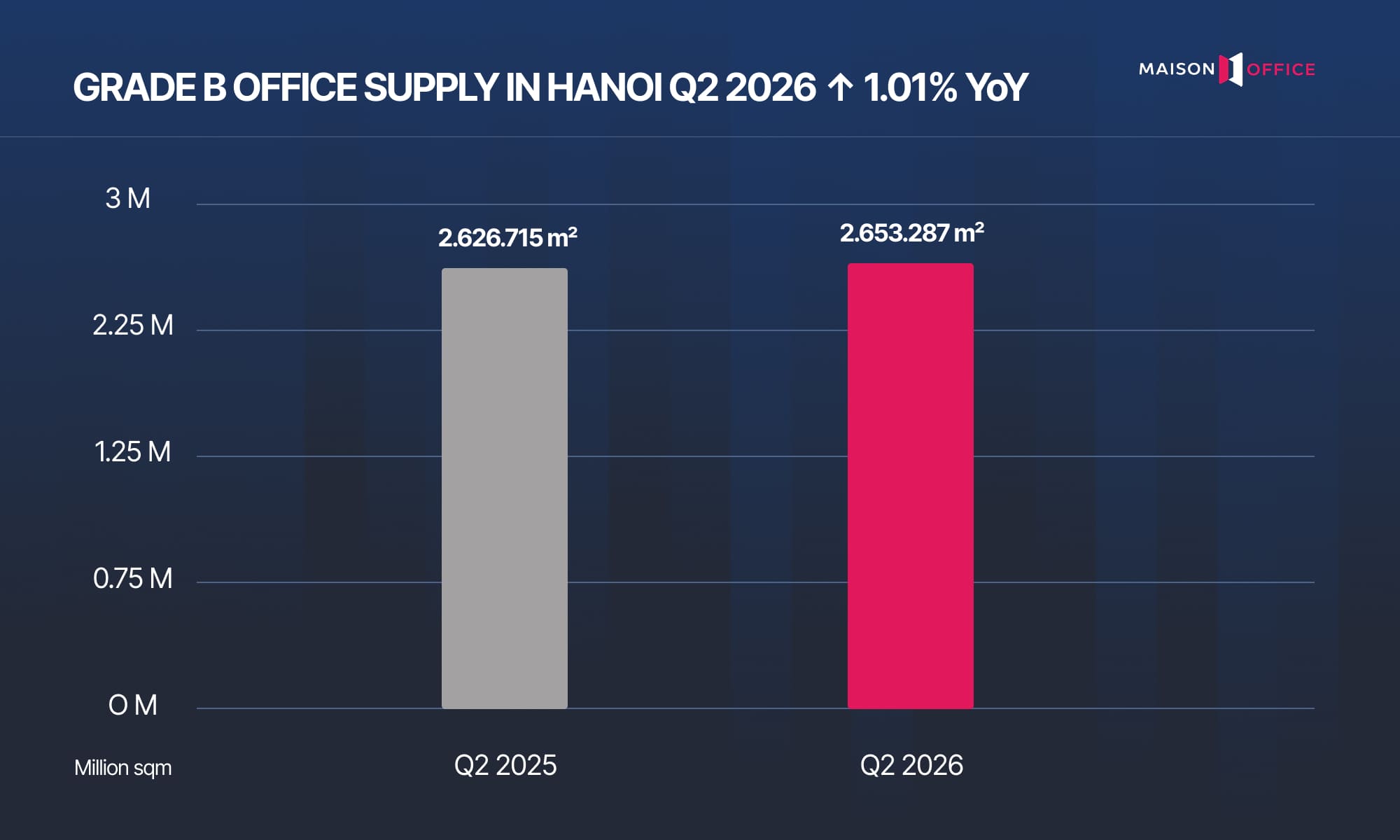

乙级写字楼供应量达到2.653.287平方米,同比增长1,01%,较上一季度保持稳定。该走势显示,乙级写字楼供应已进入波动较小的阶段,而市场扩张重点正逐步转向非中心区域的甲级写字楼项目。

非CBD甲级写字楼继续主导供应扩张

河内甲级写字楼供应结构正在CBD与非CBD之间形成更清晰的区分。CBD仍然是传统写字楼核心区域,适合优先考虑中心位置、品牌形象,以及接近金融、银行、法律、咨询和专业服务生态系统的租户。

然而,CBD新增供应空间日益有限。供应稀缺有助于现有写字楼维持良好的运营表现,同时支撑租金水平保持稳定。

相反,非CBD区域正成为河内甲级写字楼市场的主要扩展空间。城市西部和西北部区域具备土地储备、大型综合体开发能力,以及连接新兴住宅区、主要交通轴线和内排国际机场的区位优势。

非CBD甲级写字楼供应扩张也符合企业新增租赁需求。越来越多租户不再仅以中心地址为首要条件,而是开始综合考虑总租赁成本、面积扩展能力、技术标准、楼宇服务质量以及员工长期办公体验。

租金持续改善,CBD仍保持最高租金水平

租金方面,CBD仍是全市场租金水平最高的区域。2026年第二季度,CBD甲级写字楼平均租金达到34,8 USD/平方米/月,同比增长4,82%。

CBD租金水平主要受到供应有限及高出租率的支撑。该区域仍具备较强的价格稳定能力,尤其是地段优越、管理标准专业且租户结构稳定的写字楼。

在非CBD区域,甲级写字楼平均租金达到26 USD/平方米/月,同比增长6,12%。该增幅高于CBD,显示非中心区域写字楼的市场地位正在提升,尤其是在新增供应较多、楼宇管理能力较强且交通连接便利的区域。

这一走势也表明,CBD与非CBD之间的租金差距仍然较为明显,但非CBD区域正凭借更高标准的新增供应,逐步抬升整体租金水平。

乙级写字楼平均租金录得16 USD/平方米/月,同比增长6,67%。该板块仍是预算控制型企业、代表处、服务型公司以及需要稳定办公环境且租赁成本合理的企业的重要选择。

甲级出租率上升,乙级面临竞争压力

出租率方面,CBD甲级写字楼达到91,37%,较去年同期上升1,70个百分点。该结果表明,尽管新增供应呈现向非CBD转移的趋势,中心城区仍保持较强吸引力。

非CBD甲级写字楼出租率达到81,71%,同比上升3,43个百分点。该改善反映出非中心区域高品质供应正在逐步被市场吸纳,在此过程中,租户对大面积办公空间、灵活租赁条件及更优运营成本的需求有所增加。

乙级写字楼出租率达到83,0%,较去年同期下降2,35个百分点。乙级写字楼板块的竞争压力正在更加明显,尤其是尚未升级技术系统、公共配套、停车设施或运营管理质量的楼宇资产。

在部分区域,乙级写字楼与非CBD甲级写字楼之间的租金差距并不大,因此部分租户可能会考虑升级至更新、运营标准更高、企业形象更专业的写字楼。

河内相较胡志明市仍具租赁成本优势

与胡志明市相比,河内写字楼市场供应规模较小,但在租赁成本方面仍保持明显优势。河内写字楼总供应量为6.773.213平方米,而胡志明市为7.702.957平方米。

| 指标 | 河内 Q2/2026 | 胡志明市 Q2/2026 |

| 总供应量 | 6.773.213平方米 | 7.702.957平方米 |

| CBD甲级写字楼租金 | 34,8 USD/平方米/月 | 48,0 USD/平方米/月 |

| 乙级写字楼租金 | 16,0 USD/平方米/月 | 27,5 USD/平方米/月 |

| CBD甲级写字楼出租率 | 91,37% | 89,47% |

| 非CBD甲级写字楼出租率 | 81,71% | 88,39% |

两大市场之间的租金差距仍然显著。胡志明市CBD甲级写字楼租金较河内高约38%,乙级写字楼租金则高约72%。这表明,对于需要高品质办公空间但仍需控制租赁预算的企业而言,河内仍是具备成本优势的市场。

从租赁表现来看,河内CBD甲级写字楼出租率高于胡志明市,反映出中心区供应有限且核心区域需求稳定。相反,胡志明市非CBD甲级写字楼出租率更高,说明胡志明市非中心办公节点的市场吸纳程度更好。

西湖西 – Starlake正在形成新的写字楼办公节点

在未来供应格局中,西湖西 – Starlake是最值得关注的区域之一。该都市区总规模超过186,3公顷,由Daewoo E&C开发,规划方向为集住宅、商业、酒店、城市配套及甲级写字楼于一体的综合都市区。

Starlake的角色并不仅限于补充新的写字楼面积。凭借位于西湖西的区位优势,该区域可连接巴亭郡、纸桥郡、南慈廉郡及内排国际机场,同时邻近高端住宅区和外籍专家社区。

在CBD难以增加新增供应的背景下,Starlake可能成为非中心区域的甲级写字楼办公节点,适合FDI企业、科技、金融、咨询及有大面积楼层需求的公司。随着多个写字楼项目在该区域出现,西湖西有望在中期内由新兴都市区进一步发展为河内重要的写字楼目的地。

未来供应全部集中于Non-CBD

未来阶段,河内新增甲级写字楼供应预计达到348.883平方米净可出租面积(NLA)。全部新增供应均位于非CBD区域,主要集中在春鼎坊 – 西湖郡、纸桥郡,以及大金坊 – 黄梅郡部分区域。

值得关注的项目包括Maslight Tower、Catgo Building Office、Parc Hanoi、West Lake Square、B3CC2A、Detech、Time Square Hanoi和Capital One。其中,春鼎坊是新增供应领先区域,预计将在2027 – 2028年迎来多个甲级写字楼项目竣工。

| 项目 | 区域 | 等级 | 竣工年份 | 总NLA |

| Maslight Tower | 安和坊 | 甲级 | 2028 | 79.947平方米 |

| Catgo Building Office | 春鼎坊 | 甲级 | 2027 | 15.936平方米 |

| Parc Hanoi | 春鼎坊 | 甲级 | 2027 | 45.000平方米 |

| West Lake Square | 春鼎坊 | 甲级 | 2027 | 5.500平方米 |

| B3CC2A | 春鼎坊 | 甲级 | 2028 | 65.000平方米 |

| Detech | 纸桥郡 | 甲级 | 2028 | 45.000平方米 |

| Time Square Hanoi | 安和坊 | 甲级 | 2028 | 40.000平方米 |

| Capital One | 大金坊 | 甲级 | 2028 | 52.500平方米 |

新增供应集中于非CBD区域,将改变河内写字楼市场的竞争格局。当多个甲级项目在同一阶段入市,出租率压力将同时取决于租金、楼宇品质、商业政策、服务配套、绿色标准以及物业管理能力。

竞争重点从区位转向运营质量

在上一轮市场周期中,中心位置是写字楼最重要的竞争优势。然而,随着非CBD甲级写字楼供应增加,河内市场正在进入更广泛的竞争阶段,租户在决策前会同时评估多个因素。

租金仍是重要变量,但不再是唯一标准。企业越来越关注总租赁成本、fit-out成本、交付条件、免租期、未来扩租能力、办公空间质量以及员工体验。

对于业主而言,这意味着需要更全面的竞争策略。具备稳定技术系统、良好物业管理服务、适配企业需求的配套设施、灵活租赁政策以及可持续运营标准的写字楼,将在吸引并留住高质量租户方面具备更明显优势。

市场展望:非CBD进入加速发展阶段

总体来看,2026年第二季度河内写字楼市场仍保持稳定基础。供应量小幅上升,主要板块租金改善,甲级写字楼出租率继续上行。

短期内,CBD预计仍将凭借供应有限、高出租率以及传统租户群体的稳定需求保持优势。然而,长期增长动力将来自非CBD区域,尤其是西湖西 – Starlake、纸桥郡及河内西部区域。

2026 – 2028年很可能成为河内写字楼市场由中心区集中模式转向多极结构的重要阶段。其中,CBD将继续保持传统写字楼核心区角色,而非CBD将承担新增甲级供应扩展功能,为企业提供更多选择,并进一步提升全市场在运营标准、租户体验与资产运营效率方面的竞争压力。

更新:Q2/2026 – 数据由Maison Office内部统计

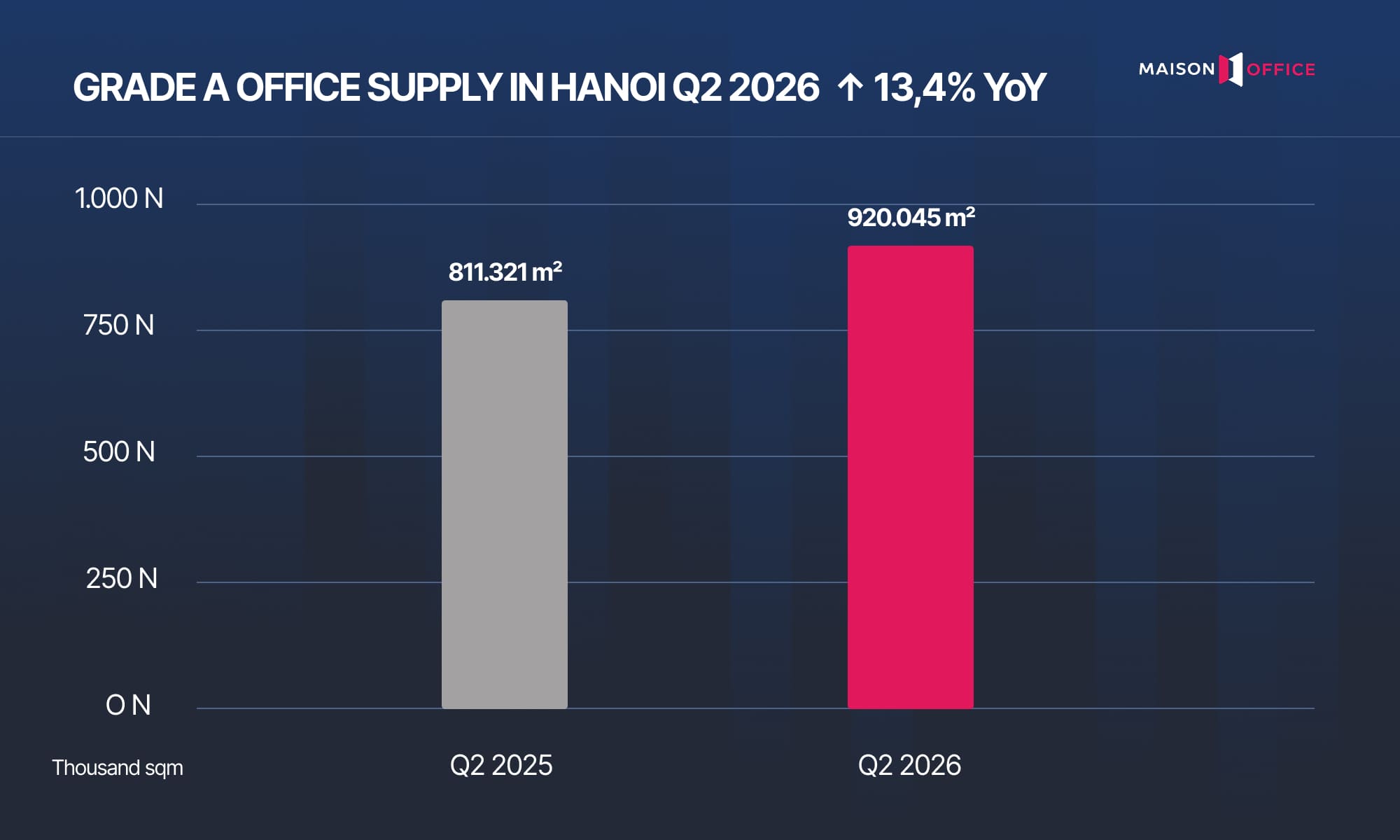

2026年第二季度,河内甲级写字楼供应量达到920.045平方米,同比增长13,4%。在全市场总供应量仅同比增长3,97%的背景下,这一增幅较为显著,说明甲级写字楼正在成为首都写字楼供应品质升级过程中的主要带动板块。

这一增长主要来自2026年上半年入市的甲级写字楼项目,包括位于巴亭郡的Tien Bo Plaza、位于春鼎坊的IFC Hanoi和Oriental Square,以及位于纸桥郡的The Marc 88。上述项目合计新增约108.724平方米净可出租面积(NLA),显著扩大了河内高品质写字楼供应规模。

值得关注的是,大部分新增甲级供应集中在非CBD区域。在现有甲级写字楼总供应中,CBD区域维持约160.002平方米,而非CBD区域达到760.043平方米,占全市场甲级写字楼总供应量的82%以上。该结构说明,河内写字楼市场正明显从围绕传统核心区集中的模式,逐步转向西湖西、纸桥郡及西部区域等新的办公节点。

非CBD甲级写字楼供应扩张,反映出市场对大面积楼层、现代技术标准、专业办公环境以及相较核心区更具竞争力租赁成本的需求正在增加。未来阶段,随着更多位于春鼎坊 – 西湖郡、纸桥郡及黄梅郡的甲级项目入市,该板块的竞争将更多取决于运营质量、商业政策,以及满足企业租户长期办公标准的能力。

2026年第二季度,河内乙级写字楼供应量达到2.653.287平方米,同比小幅增长1,01%。较低的增幅表明,乙级写字楼板块正进入供应相对稳定的阶段,而市场新增发展重点正在转向非CBD区域的甲级写字楼项目。

短期内,市场尚未录得明显的乙级新增供应。这一情况反映出开发商更倾向于发展品质更高的写字楼项目,尤其是在非中心区域,这些区域仍具备较大的土地储备,并能够满足企业对大面积楼层的需求。

尽管乙级写字楼已不再是新增供应的主导板块,但其在河内写字楼市场中仍保持重要角色。该板块适合需要控制租赁预算的企业、代表处、服务型公司、中型企业,以及优先考虑交通连接便利但暂不需要甲级标准的租户。

然而,随着非CBD甲级写字楼供应增加,乙级写字楼板块面临的竞争压力正在更加明显。在部分区域,乙级写字楼与非中心甲级写字楼之间的租金差距并不大,使得部分租户可能会考虑升级至更新、运营标准更高、配套设施更完善且企业形象更专业的写字楼。

未来阶段,乙级写字楼的竞争优势将更多取决于其维持管理质量、改善技术系统、优化配套设施以及提供灵活租赁政策的能力。具备良好位置、高效平面布局和合理租赁成本的乙级写字楼,仍有望在市场进入新一轮竞争周期的背景下,保持稳定的租户基础。

2026年第二季度,河内CBD区域甲级写字楼板块录得平均租金34,8 USD/平方米/月,同比增长4,82%。该租金水平仍是河内写字楼市场的最高水平,反映出中心区位置优势、供应有限,以及对企业形象要求较高的租户群体所带来的稳定需求。

CBD甲级写字楼出租率达到91,37%,较去年同期上升1,7个百分点。该结果表明,中心区域仍保持良好的资产运营表现,尤其是地段优越、管理质量稳定,并能便捷连接金融、银行、法律、咨询和专业服务生态系统的写字楼。

河内中心区域部分代表性甲级写字楼包括Capital Place、Lotte Center Hanoi、Pacific Place、BIDV Tower、International Centre、CornerStone Building、Sun Red River Building和BRG Tower。这类办公资产在区位、运营质量及吸引大型租户方面具备优势,尤其受到FDI企业、金融机构、律师事务所及专业服务企业的关注。

2026年,CBD区域尚未录得新的甲级写字楼供应,新增面积为0平方米。新增供应有限进一步强化了核心中心区高品质办公面积的稀缺性,从而支撑租金水平,并帮助现有写字楼维持较高出租率。

2026年第二季度,河内非中心区域(Non-CBD)甲级写字楼板块录得平均租金26 USD/平方米/月,同比增长6,12%。这一增幅表明,非中心区域写字楼正逐步提升市场地位,主要得益于更高标准的新增供应、更大的标准层面积,以及对企业运营需求更好的适配能力。

非CBD甲级写字楼出租率达到81,71%,同比上升3,43个百分点。尽管该水平仍低于CBD区域,但这一改善反映出新兴办公区域正在实现积极吸纳,尤其是在租户越来越关注合理租赁成本、灵活租赁条件以及长期面积扩展能力的背景下。

未来阶段,非CBD甲级写字楼新增供应预计达到348.883平方米净可出租面积(NLA),占河内市场全部新增甲级写字楼供应。值得关注的项目包括位于纸桥郡的Maslight Tower,约79.947平方米净可出租面积(NLA);位于西湖郡的Catgo Building Office,约15.936平方米净可出租面积(NLA);Parc Hanoi,约45.000平方米净可出租面积(NLA);West Lake Square,约5.500平方米净可出租面积(NLA);以及位于春鼎坊的B3CC2A,约65.000平方米净可出租面积(NLA)。

此外,纸桥郡还将继续迎来未来供应,包括Detech,约45.000平方米净可出租面积(NLA),以及Time Square Hanoi,约40.000平方米净可出租面积(NLA)。在城市南部,位于黄梅郡的Capital One预计将新增约52.500平方米净可出租面积(NLA)。这一分布显示,新增甲级写字楼供应正高度集中于西湖西 – 春鼎坊、纸桥郡及部分黄梅郡区域,有助于将河内甲级写字楼版图进一步拓展至传统核心区之外。

未来阶段,非CBD区域供应增加将为FDI企业、科技、金融、保险、咨询以及需要大面积楼层的企业提供更多选择。当多个甲级项目陆续入市,市场竞争将更多取决于楼宇品质、运营标准、商业政策、服务配套以及长期留住租户的能力。

2026年第二季度,河内乙级写字楼板块录得平均租金16 USD/平方米/月,同比增长6,67%。这一增幅表明,乙级写字楼租赁需求仍然保持稳定,尤其来自需要控制租赁预算、优先考虑交通连接便利及合理运营成本的企业群体。

目前,乙级写字楼供应分布于多个重点办公区域,包括纸桥郡、栋多郡、巴亭郡、还剑郡、青春郡、南慈廉郡和二征夫人郡。代表性写字楼包括VCCI Tower、Geleximco Building、ICON4 Tower、Ngoc Khanh Plaza、Asia Tower、Capital Tower、Diamond Flower Tower和Century Tower。该类写字楼仍能较好满足中型企业、代表处、服务型公司及需要稳定办公地址且租赁成本合理的企业需求。

乙级写字楼出租率达到83%,同比下降2,35个百分点。该走势反映出在非CBD甲级写字楼供应增加的背景下,乙级写字楼板块面临的竞争压力正在加大,为希望升级办公空间、但仍希望相较CBD保持成本竞争力的租户提供了更多选择。

2026年,乙级写字楼板块尚未录得新增供应,新增面积为0平方米。这说明乙级写字楼市场正进入规模相对稳定的阶段,而新增开发活动更多集中于非CBD区域的甲级项目。未来阶段,乙级写字楼需要通过升级技术系统、优化公共配套、提升物业管理质量,并维持灵活的租赁政策,以进一步增强市场竞争力。

河内新增甲级写字楼供应正明显集中于春鼎坊和安和坊。若单独观察未来项目清单,这两个区域分别以约131.436平方米净可出租面积(NLA)和119.947平方米净可出租面积(NLA)位居前列,反映出高端供应正向土地储备更充足、基础设施更完善、且扩展空间优于传统中心区的区域转移。

在春鼎坊,增长动力主要来自西湖西 – Starlake区域。该区域正在形成新的甲级写字楼集群,代表项目包括Catgo Building Office、Parc Hanoi、West Lake Square和B3CC2A。该区域具备综合都市规划优势,可连接巴亭郡、纸桥郡、南慈廉郡及内排国际机场,适合需要大面积楼层的FDI企业、科技、金融及专业服务企业。

与此同时,安和坊继续巩固其作为河内西部重要办公中心之一的角色,代表项目包括Maslight Tower和Time Square Hanoi。该区域受益于纸桥郡既有企业生态,尤其是科技、金融、教育、商业及企业支持服务类企业,同时可便捷连接Phạm Hùng – Duy Tân – Trung Kính主轴。

新增供应集中于春鼎坊和安和坊,表明河内写字楼市场正在进入更加清晰的多极化发展阶段。中期来看,这两个区域很可能继续作为非CBD甲级写字楼板块的主要增长动力,同时推动首都高端写字楼供应版图重新形成。

在行政区调整之前,河内办公市场整体呈现相对集中的运行模式,其中还剑郡与巴亭郡构成传统CBD核心,不仅主导高品质办公供应,也决定市场租金水平及国际租户需求结构。这一阶段,市场结构仍以中心区为绝对主导,扩展趋势主要向西部延伸,但尚未形成独立且成熟的多核心格局。

供应集中于CBD及西部扩展区域

在该阶段,甲级写字楼供应主要集中于中心城区,汇集了大量标志性办公项目及银行总部、国际组织、律所与跨国企业办公空间。其中,还剑郡与巴亭郡持续作为市场核心,承担首都行政与金融中心职能。

与此同时,西部区域如纸桥郡、南慈廉郡及美亭片区开始逐步崛起,沿范雄大道、Duy Tan及Cau Giay轴线形成新的办公集聚带。但在这一时期,该区域仍主要作为CBD的功能性延伸,而非独立增长极。

因此,市场整体呈现“双极结构”,但增长重心仍明显集中于传统核心CBD。

租金结构随区位明显分层

在价格层面,CBD甲级写字楼维持市场最高租金水平,而西部区域则以更具竞争力的价格吸引成本敏感型企业入驻。

整体市场租金区间约为 16 – 35 USD/平方米/月,其中差异主要来源于区位等级、资产品质及楼宇运营标准。

这种分层结构清晰体现出当时市场的特征:中心区强调品牌与形象价值,外围区域则更偏向成本优化与效率导向。

客户结构集中于高价值行业

在行政区调整前,市场需求主要由金融、保险、房地产、法律、国际组织、ICT及专业服务行业驱动。大型企业及跨国公司普遍优先选择CBD区域,以满足品牌展示、商务连接及国际形象需求。

与此同时,西部区域开始吸引科技公司、外包企业及扩张型企业,但整体需求仍以补充CBD为主,尚未形成独立需求中心。

这一阶段可被定义为典型的“中心驱动型(center-led)”市场结构。

供应扩展围绕传统CBD外溢

当时的新增办公供应主要沿中心城区向西扩散,并依托交通主干道及新城开发逐步延伸。这种扩展模式使市场仍保持较高集中度,区域分散程度较低,竞争逻辑以区位优先为主导。

根据Maison Office观察,在这一阶段,“中心地址价值”仍是写字楼竞争力的核心,而ESG、绿色认证及智能办公等因素尚未成为市场主导指标。

市场核心特征总结

整体来看,行政区调整前的河内办公市场具有以下四大特征:

- 核心区域:还剑郡、巴亭郡、纸桥郡

- 租金区间:16 – 35 USD/平方米/月

- 客户结构:金融、法律、国际组织、ICT

- 发展路径:从中心向西部逐步外溢

这一结构为后续市场转型奠定基础,使河内逐步从“单核心CBD结构”过渡至以春鼎坊、安和坊等为代表的多核心增长模式,并推动市场进入更加分散与多极化的发展阶段。

合并后,河内办公市场进入更加清晰的结构重塑阶段,逐步从围绕还剑郡—巴亭郡核心集中的模式,转向多核心发展结构。其中,春鼎坊与安和坊等区域逐渐成为新增办公供应的重要增长动力。这一变化不仅是行政区划调整的结果,也反映出首都办公市场发展格局的实质性转移。

如果说过去中心CBD几乎完全主导甲级办公供应,那么在合并之后,“扩展型CBD(CBD Expansion)”模式正逐步成形。多个新兴办公集群开始与传统核心区域共同承担市场增长职能,使整体市场从单一核心驱动转向多核心协同发展的结构。

新增供应显著向新兴增长极转移

合并后最显著的变化之一,是甲级写字楼供应明显从传统CBD向外围区域转移。春鼎坊以约 131,436平方米 的新增供应位居市场前列,而安和坊约 119,947平方米,成为市场两大最突出的增长极。

春鼎坊的增长主要来自西湖西北Starlake都市区,该区域汇集了多项高品质办公项目,并正逐步形成河内新的办公中心。而安和坊则继续强化其西部办公核心地位,受益于科技、专业服务企业集群以及日益成熟的基础设施与交通连接能力。

这一趋势表明,新增办公供应已不再依赖传统核心区的外溢扩张,而是逐步转向更加清晰的多核心独立发展结构。

租金结构保持稳定,但竞争分化更加明显

合并后,整体办公租金水平保持相对稳定,但不同区域之间的竞争差异愈发清晰。核心CBD区域依然凭借区位优势与城市象征价值维持较高租金水平,而外围扩展区域则通过接近CBD品质但更具成本效率的办公产品,不断提升市场竞争力。

当前市场租金区间仍维持在 16 – 35 USD/平方米/月,但区域之间的差异不再仅由地理位置决定,而更多体现在资产质量与运营体验层面。

这一变化表明,合并后的市场竞争逻辑正在从“区位竞争”逐步转向“品质竞争。

客户结构趋于更加多元化

如果在合并前,办公需求主要集中于金融、法律及国际组织等传统高端行业,那么在合并之后,客户结构明显变得更加多元化,ICT企业、FDI企业、咨询机构、科技公司以及高速成长型企业的占比显著提升。

特别是在春鼎坊与安和坊等新兴区域,对大面积办公空间、ESG标准、现代化办公环境以及长期扩展能力的需求正在快速增长。

根据Maison Office的观察,合并后的租赁需求已不再单纯依赖“核心地段”,而是更加注重成本效率、区位连接能力与办公空间品质之间的综合平衡。

供应发展主轴由线性扩展转向多核心结构

一个具有结构性意义的变化是,办公供应的发展路径已从过去“由核心区向西部线性外扩”的模式,逐步转向多核心并行发展的结构,各类新兴办公极相互并存并形成互补关系。

春鼎坊代表以整体城市规划驱动的发展路径,依托统一规划的城市新区实现高质量办公集聚;安和坊则代表依托成熟产业与企业生态形成的增长极;而传统CBD核心区仍继续承担城市形象与商务品牌中心的角色。

这种结构使市场整体更加灵活,同时也降低了对单一核心区域的依赖,为河内办公市场的长期增长提供了更稳定的空间基础。

合并后市场更趋向“租户市场

随着扩展区域新增供应持续增加,以及非CBD区域空置率相对较高,河内办公市场在多个分级中逐渐呈现更有利于租户的结构,尤其在甲级写字楼市场表现更为明显。

企业在选址过程中拥有更多选择空间,包括区位、资产品质以及租赁条款等方面的灵活性,特别是在租金、装修支持(fit-out)以及免租期等商务条件上具备更强议价能力。

与此同时,开发商之间的竞争加剧,也促使租赁政策更加灵活,以提升整体出租率。

从市场层面来看,这一变化意味着河内办公市场正在部分分级中逐步从“业主主导市场”向“租户更具议价能力的市场”转变。

合并后市场核心特征

从整体来看,合并后的河内办公市场可以概括为四个核心特征:

- 核心区域:还剑坊、巴亭坊、春鼎坊、安和坊

- 租金区间:16 – 35 USD/平方米/月

- 主要客户结构:金融、房地产、ICT、FDI、咨询及科技企业

- 供应发展主轴:多核心化发展,从中心区扩展至西湖西北及河内西部区域

与合并前相比,最大的变化并不在于租金水平本身,而在于市场结构的转变——由集中型CBD模式逐步过渡至多核心结构。

这一结构性变化,也成为未来2026–2030年河内办公市场发展的关键基础框架。