胡志明市办公市场概览

深入了解适合企业发展的办公区域、租金水平、市场供应及企业租赁办公室前需重点关注的核心因素。

胡志明市办公市场数据

胡志明市整体办公市场

截至2026年第二季度,胡志明市现有办公市场规模涵盖所有办公楼等级及各个地理区域。

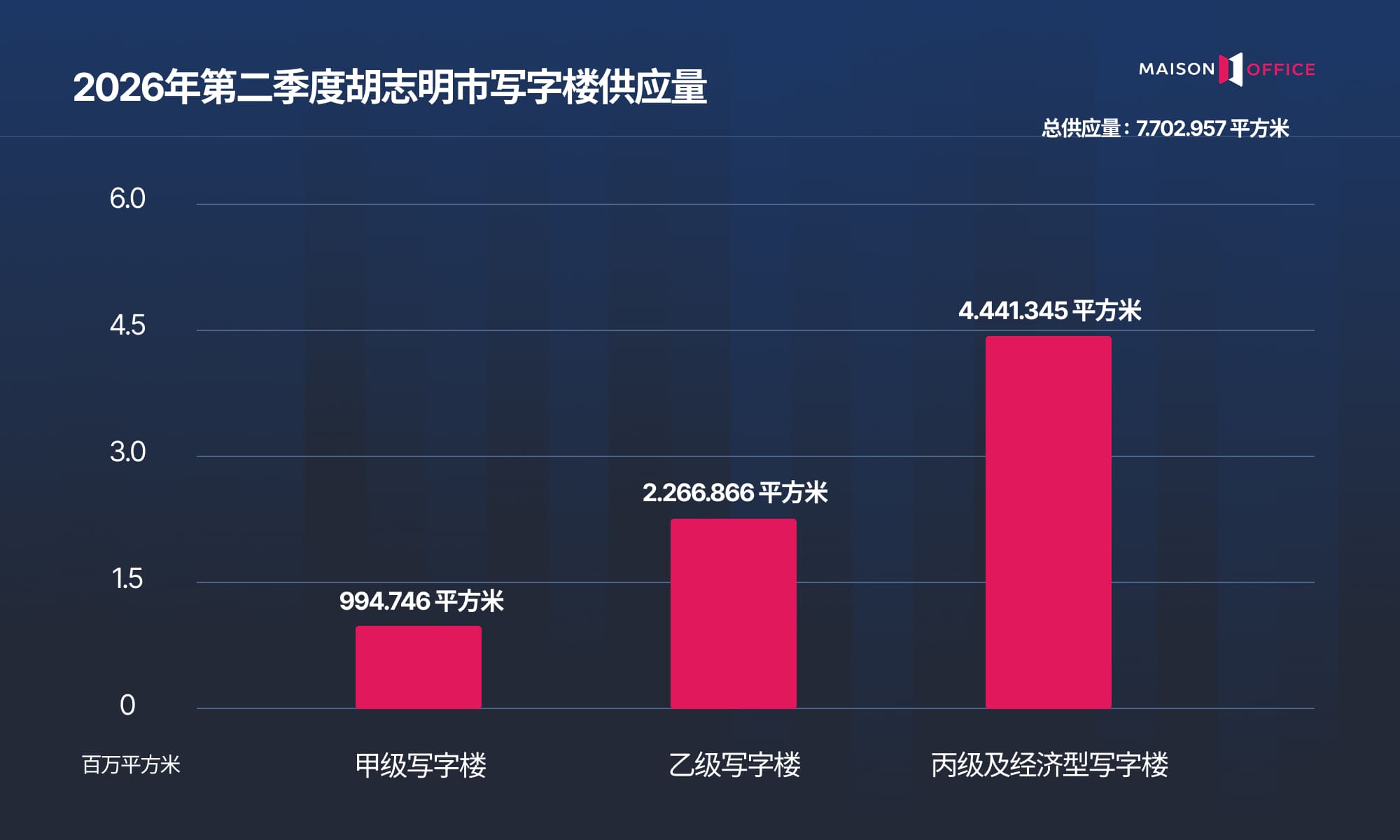

7.702.957

994.746

2.266.866

甲级写字楼(CBD)

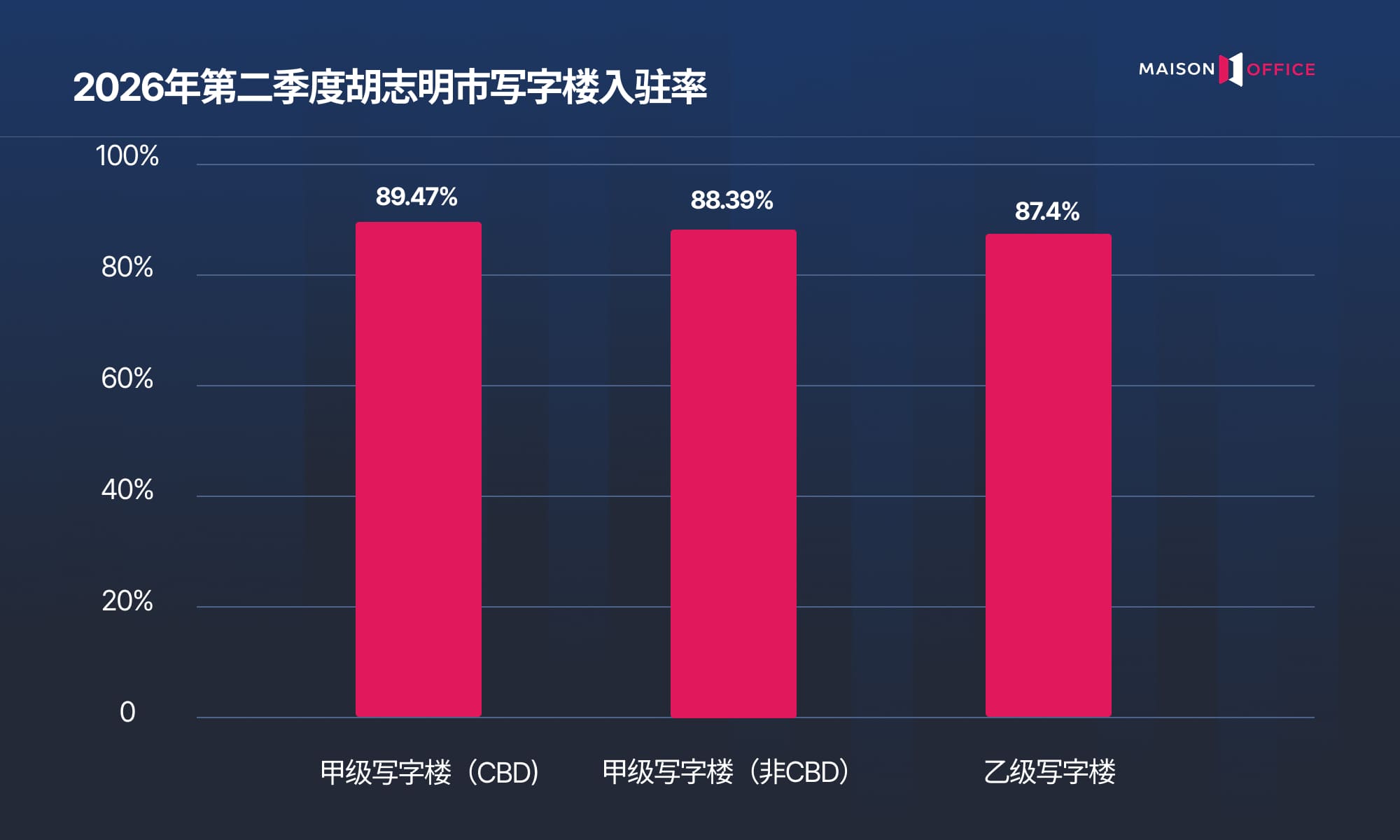

$48

89.47

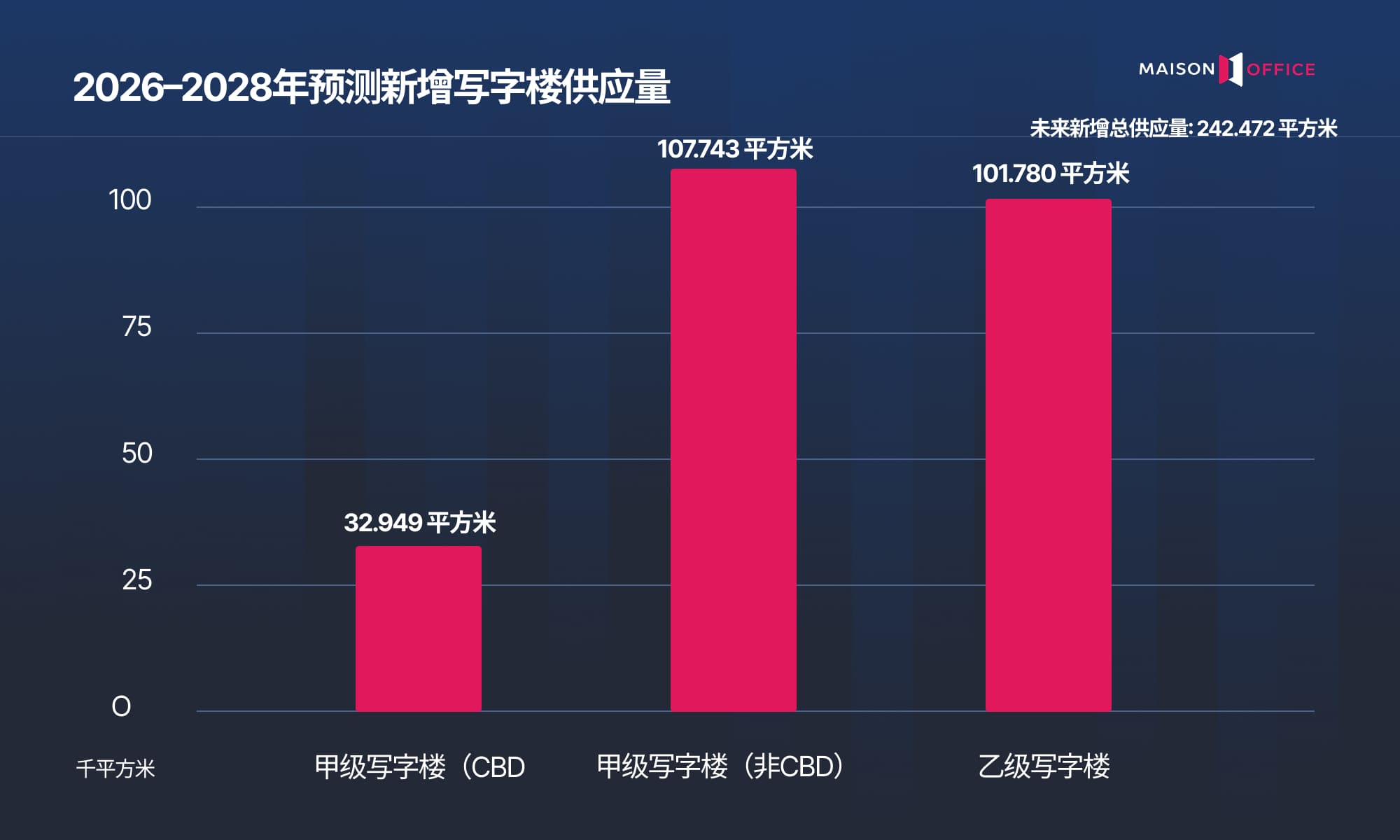

32.949

甲级写字楼(非CBD)

$31.38

88.39

107.743

乙级写字楼

$27.5

87.4

101.780

胡志明市地图

办公市场高度集中于第一郡与第三郡,形成传统CBD核心商务区,并拥有全市最密集的甲级与乙级写字楼供应。平盛郡、富润郡等周边区域主要承担外围供应扩展功能,但整体仍依赖核心中心区发展,市场结构呈现较强的集中化特征。

办公核心区域正逐步按照“坊”级行政单位重新定位,其中西贡坊与槟城坊继续保持传统CBD核心商务区地位。与此同时,位于守德市新都市区的安庆坊,凭借大规模甲级写字楼供应,正逐渐崛起为新的办公市场增长极。 因此,胡志明市办公市场结构也正从传统单核心模式,逐步转向多核心发展格局,并由旧中心区域向新兴城市功能区持续扩展。

区域对比

企业应该从哪里开始?

明确租赁需求

梳理企业办公需求,包括团队规模、预算及搬迁时间规划,并初步确定符合市场条件的办公空间方向。

帮助企业清晰规划所需面积、预算范围及适合自身运营模式的办公室类型。

选择合适区域

根据预算、员工通勤位置、客户分布及企业品牌形象,对不同办公区域进行分析,并比较各区域的优劣势,从而缩小选址范围。

帮助企业在租赁成本、运营效率与品牌形象之间找到更合适的办公区域。

方案对比与筛选

根据实际租金、可使用面积、租赁条件及投资成本,对不同写字楼方案进行筛选与比较,帮助企业评估更合适的办公选择。

帮助企业建立清晰的候选名单,减少在不匹配办公方案上的时间成本。

租赁谈判与合同签署

协助企业就租金、装修免租期、合同条款及相关费用(如管理费、押金、租金递增条款等)进行谈判,并完善签约流程。

帮助企业优化租赁成本与合同条件,保障长期办公运营利益。

租赁办公室时需要重点关注的因素

实际租赁成本

评估办公成本时,不仅需要关注挂牌租金,还应综合考虑运营过程中产生的各项实际费用。

实际使用面积

办公室面积不仅取决于平方米数,更需关注空间使用效率及是否满足企业实际运营需求。

写字楼位置

选址需综合考虑交通连接、员工通勤便利性、客户来访便利度,以及与企业定位的匹配程度。

楼宇运营标准

主要体现在交付标准、机电系统及物业管理能力等方面,这些因素将直接影响企业办公体验。

合同条款

需重点审核租赁条款,包括租期、押金、装修免租期、交付条件、续租及提前终止等内容。

企业形象与品牌

合适的办公楼宇有助于提升企业专业形象,并增强客户、合作伙伴及员工的品牌认知。

扩租能力

需提前考虑未来扩租可能性,以确保企业在长期发展过程中具备更高灵活性。

租赁时机与市场供应

办公选址时机及市场供应情况,将直接影响企业的选择质量与后续谈判优势。

市场趋势

企业更倾向选择高品质写字楼

市场正呈现出向高运营标准、高品质办公楼宇转移的趋势,企业更加重视稳定且优质的办公体验。

企业在选址时,已不再仅关注租金水平,而是更加重视机电系统、物业运营、办公环境以及对外商务形象等综合因素。

绿色标准与专业化运营

ESG、绿色认证、楼宇配套设施及物业管理水平等因素,正逐渐成为写字楼市场中的重要竞争优势。

在市场竞争加剧的背景下,具备优质运营能力、稳定服务品质及可持续发展优势的写字楼,更有能力长期吸引并留住优质租户。

办公需求正逐步向非CBD区域扩展

除传统核心商务区外,新增办公需求与市场供应正逐渐向周边区域转移,这些区域拥有更多新建办公项目及更大的长期发展空间。

市场趋势显示,胡志明市办公市场正逐步形成多核心发展格局,而不再完全依赖传统CBD区域。

顾问观点

2026年第二季度,胡志明市写字楼市场保持稳定,供应量小幅增长,租金表现按细分市场出现分化,核心区域的出租率有所改善。在企业对运营成本更加审慎的背景下,办公室租赁决策正从单纯比较单价,转向综合评估整体租赁成本、楼宇质量及长期使用效率。

胡志明市写字楼供应量有选择性扩张

2026年第二季度,胡志明市写字楼总供应量达到7,702,957平方米,较2026年第一季度增长0.9%,较去年同期增长4.4%。这一温和增长表明,市场正朝着更有选择性的方向扩张,更加关注吸纳能力、租户重新分配以及供应质量竞争,而非单纯大幅增加新面积。

甲级写字楼供应量达到994,746平方米,其中CBD区域占748,280平方米,非CBD区域达到246,466平方米。乙级写字楼供应量达到2,266,866平方米,继续满足中小企业、代表处、服务型公司以及需要控制预算但仍要求专业办公环境的企业大部分实际租赁需求。

写字楼租金按品质与区域进一步分化

2026年第二季度,胡志明市写字楼租金继续按细分市场和区位呈现明显分化。CBD区域甲级写字楼租金维持在48美元/平方米/月,较去年同期增长0.69%。增幅虽然不大,但反映出核心区较强的租金稳定能力。该区域仍汇聚金融商业生态、合作伙伴网络及企业总部形象优势,持续吸引希望布局市中心的企业。

非CBD甲级写字楼租金达到31.38美元/平方米/月,较去年同期增长2.52%,显示出守添、第七郡及部分近中心区域等新兴办公区域的吸引力正在提升。与此同时,乙级写字楼租金小幅下降至27.5美元/平方米/月,为希望优化整体租赁成本但仍保持稳定运营质量的企业提供了更多选择。

出租率反映真实市场吸纳能力

CBD甲级写字楼出租率达到89.47%,较2026年第一季度上升1.01%,较去年同期上升1.31%。在CBD租金仍处于较高水平的背景下,这一出租率表现较为积极,说明金融、银行、法律、咨询、科技、FDI企业及跨国集团等租户仍优先选择在核心区保持办公存在。

非CBD甲级写字楼出租率达到88.39%,环比小幅下降0.54%,但较去年同期仍上升0.09%。这一变化反映出非CBD区域的市场吸纳存在一定滞后,因为租户通常需要更多时间评估交通基础设施、周边配套以及员工通勤便利性。乙级写字楼出租率达到87.4%,环比上升1.63%,表明具备合理成本优势的办公空间仍保持良好租赁需求。

市场结构向多核心模式转移

胡志明市写字楼市场正从传统CBD高度集中的模式,逐步转向多核心结构。西贡坊仍保持金融商业核心地位,集中了大量甲级、优质乙级写字楼,以及重视品牌形象和核心区位的租户群体。

与此同时,安庆/守添正作为甲级写字楼新的增长核心崛起,并与国际金融中心发展方向紧密相关。新美坊/第七郡继续强化南部办公核心角色,适合需要大面积办公楼层并重视南区连接能力的企业。平盛郡、富润郡及新平郡则保持近中心区域角色,适合需要在租赁成本、交通连接和办公空间质量之间取得平衡的企业。

甲级写字楼市场在新旧楼宇之间进一步分化

甲级写字楼已不再被视为同质化市场。新一代甲级写字楼凭借大面积楼层、低柱网设计、现代化技术系统、LEED和WELL等绿色建筑标准、高能源效率,以及支持灵活办公模式的能力,具备更明显竞争优势。

相反,运营时间较长的楼宇如果存在楼层面积分割不合理、技术系统老化、员工配套不足,或尚未满足国际企业对ESG的要求,将面临更大的竞争压力。因此,未来甲级写字楼市场的竞争将不再仅取决于位置,还将更多体现在运营质量、面积使用效率以及办公体验升级能力上。

乙级写字楼继续发挥市场平衡作用

凭借2,266,866平方米的供应规模,乙级写字楼继续在胡志明市写字楼供应结构中发挥平衡作用。这一细分市场适合中小企业、服务型公司、本地企业、代表处以及需要优化成本但仍要求稳定办公环境的企业。

2026年第二季度,乙级写字楼租金小幅下降,但出租率环比上升,反映出符合市场实际需求的楼宇仍具备较好的吸纳能力。然而,随着未来乙级写字楼供应继续增加,现有楼宇需要改善物业管理服务、公共配套、停车空间、技术系统和租赁政策,以维持市场竞争力。

2026F – 2028F未来供应

根据Maison Office的数据,2026 – 2028年期间,胡志明市未来写字楼供应预计将新增约242,472平方米NLA,其中包括140,692平方米甲级写字楼和101,780平方米乙级写字楼。

新增供应主要集中在西贡坊、安庆/守添、新美坊/第七郡、守德及部分近中心区域,显示市场结构将继续向多核心方向转移。

| 分级 | 项目 | 区域 | 预计完工时间 | 预计NLA |

| 甲级 | The Kross | 西贡坊 | 2026年10月 | 32,949平方米 |

| 甲级 | Hong Fu Plaza | 新美坊 | 2027年 | 28,553平方米 |

| 甲级 | Millennial Tower | 新美坊 | 2028年 | 43,349平方米 |

| 甲级 | Parc Tower | 新定坊 | 2028年 | 18,561平方米 |

| 甲级 | TD Tower | 安庆坊 | 2027年 | 17,280平方米 |

| 乙级 | The Aura | 西贡坊 | 2027年 | 11,600平方米 |

| 乙级 | 28 Phan Dinh Giot | 新山和坊 | 2026年9月 | 2,800平方米 |

| 乙级 | OPUSK | 守添 | 2027年 | 54,000平方米 |

| 乙级 | Metro IX | 守德坊 | 2027年 | 17,000平方米 |

| 乙级 | One Hub 2 | 增仁富坊 | 2028年 | 16,380平方米 |

值得注意的是,未来甲级写字楼供应不再只集中于传统CBD核心区。除西贡坊的The Kross外,TD Tower、Hong Fu Plaza、Millennial Tower和Parc Tower等项目显示出非CBD区域在提供大面积楼层、新建写字楼及现代化运营标准方面的角色正在扩大。

在乙级写字楼市场,OPUSK、Metro IX和One Hub 2等项目将带来较大规模的新增供应。这类项目将为企业提供更多选择,尤其适合需要良好运营质量、便利连接位置及较甲级写字楼更具竞争力租赁成本的企业。未来阶段,楼宇之间的竞争将更多集中在交付质量、配套设施、租赁政策以及满足租户扩展需求的能力上。

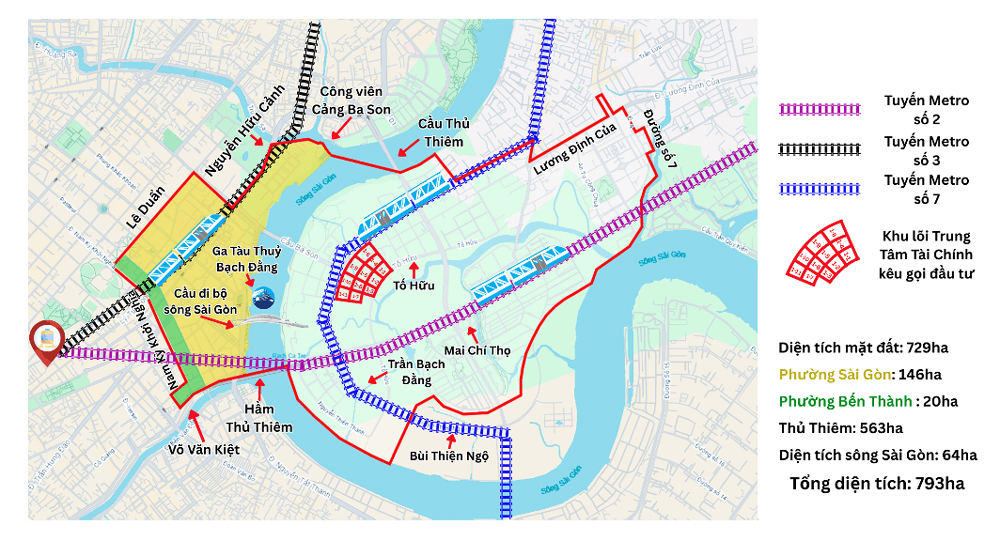

IFC TP.HCM及其对写字楼市场的长期影响

胡志明市国际金融中心(IFC TP.HCM)的形成,是中长期内可能重塑写字楼市场的重要因素之一。IFC TP.HCM被定位为连接现有中心城区、守添及西贡河沿岸走廊的重要发展轴线,目标是在2030年将胡志明市打造为区域金融门户。

根据市场资料,IFC区域预计到2030年可累计新增约800,000平方米甲级写字楼供应。这将成为吸引金融机构、投资基金、金融科技企业、法律、审计、咨询及国际企业的重要基础。对于守添而言,其优势在于新一代写字楼供应、持续完善的城市基础设施,以及形成足够规模的金融与专业服务生态系统,从而具备与传统CBD竞争的能力。

租户趋势:从面积需求转向运营效率

胡志明市办公室租赁需求正从“租够面积”的思维,转向“租用能够创造运营价值的空间”。企业如今评估办公室时,更关注其是否能支持协作、优化工作效率、留住人才并提升企业形象,而不仅仅比较面积和租金单价。

这一变化使大面积楼层、灵活设计、交流区域、共享会议室、自然采光、通风、空气质量及绿色建筑标准变得更加重要。根据市场资料中汇总的调查,**92%**的企业优先考虑支持协作的空间,**84%**将员工体验视为重要因素,**64%**优先选择符合绿色建筑和可持续发展标准的楼宇。

租户在租赁决策中越来越重视筛选标准

胡志明市写字楼租户正更仔细地评估业主所提供的配套设施。24/7安保系统、备用电力、停车空间、运营管理服务、空气质量、IT基础设施、高速互联网以及支持灵活办公的空间,对租赁决策的影响正在上升。

因此,楼宇之间的竞争正从租金单价转向运营能力、企业支持配套以及为员工创造更佳办公体验的能力。具备稳定运营服务、完善配套设施和良好技术系统的写字楼,将更有优势吸引优质租户,尤其是FDI企业和专业服务公司。

健康、员工福祉与ESG成为新的竞争标准

员工健康、 workplace wellbeing 与可持续发展正成为企业办公策略的一部分。绿色建筑、能源效率、空气质量、支持心理健康的设计、安静空间及协作区域等因素,在企业选择楼宇时受到越来越多关注。

在越南,办公房地产领域的ESG仍处于发展初期,但随着国际企业对碳排放报告、工作环境和运营标准提出更高要求,这一趋势将日益明显。拥有绿色建筑认证、能源管理系统及良好空气质量的楼宇,将更有能力维持长期竞争优势。

2026年下半年胡志明市写字楼市场展望

2026年下半年,胡志明市写字楼市场预计将继续保持稳定,但各细分市场的竞争将更加深入。平均租金大概率不会出现大幅波动,而商业条款、装修免租期、交付条件及租户支持能力,将成为楼宇之间形成差异化的重要因素。

对于写字楼租户而言,这是一个适合重新审视面积使用需求、评估整体预算并比较不同区域方案的阶段,尤其是在现有租约即将进入续租周期之前。计划在未来6–12个月内新租、扩租或重组办公空间的企业,应尽早启动市场调研,以在谈判中获得更多优势,并更好控制搬迁或装修过程中可能产生的风险。

未来阶段,胡志明市写字楼市场将受到三大核心趋势的影响:IFC TP.HCM将带动金融、科技及专业服务企业的新需求;楼宇质量将成为更加明确的竞争因素;租户将越来越重视灵活、现代化且以人为中心的办公空间。在这一背景下,办公室租赁决策需要基于市场数据和长期运营战略,而不应只在现有租约即将到期时被动应对。

2026年第二季度,胡志明市甲级写字楼市场总供应量维持在994,746平方米,较去年同期增长9.58%。其中,CBD区域供应量达到748,280平方米,约占甲级写字楼总供应量的75%,同比增长13.16%;非CBD区域供应量为246,466平方米,较去年同期尚未出现显著变化。

目前,甲级写字楼供应仍主要集中在CBD核心区域。该区域汇聚大量高端写字楼,拥有成熟的金融商业生态体系,并具备连接合作伙伴的区位优势。对于需要维持城市中心品牌形象与商务影响力的FDI企业、金融银行、法律、咨询、科技企业及跨国集团而言,CBD仍是优先选择的办公区域。

在非CBD区域,当前供应规模相对较低,但其在市场长期扩展战略中的作用正日益明确。守添、第七郡以及部分新兴办公轴线具备土地储备、大面积楼层、持续完善的基础设施等优势,并具备发展新一代写字楼的潜力,可满足绿色建筑、智能办公及国际化运营模式等更高标准。

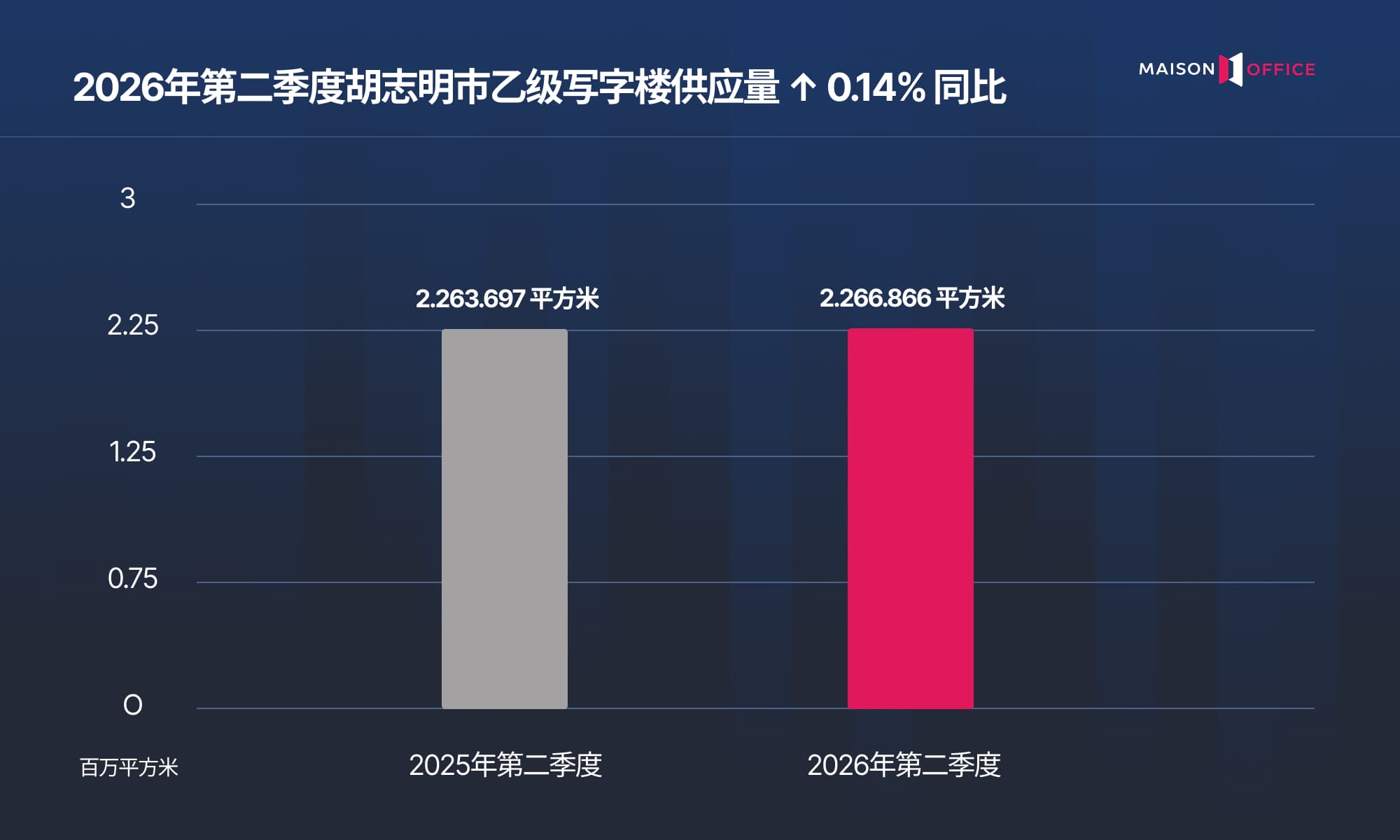

2026年第二季度,胡志明市乙级写字楼市场录得总供应量达2,266,866平方米,较去年同期小幅增长0.14%,并与2026年第一季度基本保持稳定。相较于甲级写字楼,乙级写字楼供应规模明显更大,继续作为市场中面积占比最高的主力细分市场,满足大部分实际办公租赁需求。

乙级写字楼供应分布较为广泛,覆盖CBD、近中心区域以及多个新兴办公轴线,如第三郡、平盛郡、富润郡、新平郡、第七郡和守德市。该细分市场适合中小企业、服务型企业、贸易公司、物流企业、科技公司、代表处以及正在扩张规模但仍需控制租赁预算的企业。

在甲级写字楼租金仍维持高位的背景下,乙级写字楼凭借更合理的成本、多样化的区位选择以及持续提升的运营质量,在市场中发挥着重要的平衡作用。许多现有乙级写字楼已对技术系统、公共区域、配套设施、停车空间及物业管理服务进行升级,以更好满足现代企业租户的需求。

2026年第二季度,胡志明市CBD甲级写字楼市场录得平均租金为48美元/平方米/月,同比增长0.69%。出租率达到89.47%,同比上升1.31%。CBD区域的租赁需求仍保持稳定,主要来自金融银行、法律、咨询、科技、FDI企业以及跨国集团等租户群体。

CBD区域凭借中心区位、合作伙伴连接能力以及高度集中的金融商业生态,继续保持胡志明市高端写字楼核心区域的地位。在中心区高品质甲级写字楼供应仍相对有限的背景下,该区域租金水平较非CBD区域表现出更强的稳定性。

2026年底,CBD甲级写字楼市场预计将迎来The Kross的新增供应。该项目位于西贡坊Ton Duc Thang街3A – 3B号,为甲级写字楼,规模约32,949平方米,预计于2026年10月竣工,将进一步补充核心区高端办公空间选择。

The Kross的入市将加剧CBD甲级写字楼市场的竞争,尤其体现在交付质量、租赁政策、装修免租期以及大面积需求承接能力等方面。不过,在当前出租率接近**90%**的情况下,新增供应更可能推动高端楼宇之间的租户重新分配,而非在短期内对租金形成明显下行压力。

2026年第二季度,胡志明市非CBD甲级写字楼市场录得平均租金为31.38美元/平方米/月,同比增长2.52%。出租率达到88.39%,同比小幅上升0.09%。根据Maison Office的数据,非CBD区域凭借成本优势、大面积楼层以及较核心区更具竞争力的租赁条件,继续保持稳定的市场吸纳能力。

非CBD甲级写字楼新增供应预计将达到107,743平方米,主要集中在胡志明市多核心办公格局中作用不断扩大的区域。值得关注的项目包括位于第七郡新美坊的Hong Fu Plaza和Millennial Tower;位于新定坊的Parc Tower,以及位于第二郡安庆坊的TD Tower。

非CBD甲级写字楼供应量的增加,显示出第七郡、安庆/守添以及部分CBD周边区域等非中心办公核心的角色正日益明确。这些区域正成为企业的重要替代选择,尤其适合需要甲级写字楼标准,同时希望优化整体租赁成本、使用面积及未来扩展能力的企业。

由于租金水平明显低于CBD甲级写字楼,非CBD甲级写字楼市场将继续适合FDI企业、科技企业、贸易公司、物流企业及专业服务机构。未来几个季度,该细分市场的竞争将更多集中在运营质量、绿色建筑标准、楼内配套以及租赁政策,而不再仅仅依赖单价优势。

2026年第二季度,胡志明市乙级写字楼市场录得平均租金为27.5美元/平方米/月,同比下降2.07%。出租率达到87.4%,同比下降1.32%,但较2026年第一季度上升1.63%。这一变化反映出短期租赁需求正在改善,尽管整体租金水平较去年同期仍面临一定调整压力。

凭借低于甲级写字楼的租赁成本、更广泛的供应分布以及多样化的区位选择,乙级写字楼仍是中小企业、服务型企业、贸易公司、物流企业、科技公司、代表处及扩张型企业较为适合的办公选择。这类租户通常会更加审慎地评估整体租赁成本、管理费、装修成本以及楼宇的稳定运营能力。

乙级写字楼新增供应预计将达到101,780平方米,主要集中在非CBD及近中心区域。值得关注的项目包括守添区域的OPUSK、守德坊的Metro IX、增仁富坊的One Hub 2、新山和坊的28 Phan Dinh Giot大厦,以及位于西贡坊的一个乙级写字楼项目。

未来几个季度,乙级写字楼市场中,现有楼宇与新增供应之间的竞争将更加明显。具备灵活楼层面积、良好交付质量、便利停车条件、稳定物业管理服务以及具竞争力租赁政策的写字楼,将更有优势吸引那些希望优化预算,同时仍重视办公空间质量的企业租户。

西贡坊在2026年继续保持新增写字楼供应量的领先地位,同时也是胡志明市现有的行政与金融核心区域。该区域的新增供应主要来自高品质甲级写字楼项目,代表性项目包括The Kross,预计将在核心商务区(CBD)新增约32,949平方米的供应面积。这将进一步巩固西贡坊在高端写字楼市场中的地位,该区域高度集中来自金融、银行、法律、咨询、科技企业及跨国集团的租赁需求。

进入2027 – 2028年阶段,写字楼供应增长动力预计将更明显地向非核心商务区转移,尤其是新美坊,代表项目包括Hong Fu Plaza和Millennial Tower。与此同时,安庆/守添区域及新定坊也将迎来新的甲级写字楼项目,如TD Tower和Parc Tower。非CBD甲级写字楼总供应量预计将达到107,743平方米,而全市场甲级写字楼项目储备总量约为140,692平方米。

这一变化表明,胡志明市写字楼市场结构正进一步向多核心格局发展。西贡坊仍将在品牌形象、金融商业生态及企业总部定位方面保持核心地位;而新美坊、安庆/守添以及CBD周边扩展区域,则为需要大面积办公楼层、新建写字楼、现代化运营标准及更具竞争力租金成本的企业,在长期租赁策略中提供更多选择。

胡志明市办公市场正逐步形成多核心发展格局,传统CBD区域仍保持核心地位,而新增供应与租赁需求已开始向新兴增长区域转移。

合并前的胡志明市办公市场结构

这一阶段标志着市场由传统单核心模式,逐步转向多功能、多核心发展结构。守添、南西贡以及东部扩展走廊等区域,正逐渐与传统CBD并行发展。尽管第一郡与第三郡仍保持核心商务地位,但新增供应及租赁需求已开始明显向外围增长区域扩散。

传统CBD区域仍集中着市场中最高品质的甲级办公楼供应,并持续主导整体市场租金水平、运营标准及企业品牌形象。

该阶段CBD核心代表性写字楼包括:

| 写字楼 | 分级 | 合并前市场定位作用 |

|---|---|---|

| Saigon Centre Tower 2 | A | 建立CBD核心区租金标准 |

| Deutsches Haus | A | ESG办公楼及跨国企业代表项目 |

| The Nexus | A | 新一代甲级办公楼供应代表 |

| Saigon Marina IFC | A | 引领孙德胜区域租金水平 |

| Vietcombank Tower | A | 核心金融区标志性资产 |

| mPlaza Saigon | A | 稀缺高端办公供应 |

| Me Linh Point Tower | A | 金融商务区甲级办公代表项目 |

| Sonatus Building | A | 吸引科技与金融类企业租户 |

在这一阶段,CBD区域的办公租赁需求主要仍围绕企业品牌形象、金融连接能力及商务区位价值展开,而不仅仅关注租赁成本。这也是核心区域租金长期明显高于城市其他区域的重要原因。

合并前办公供应分布结构

| 区域 | 供应定位 | 核心特点 |

| 第一郡 – 第三郡 | 甲级办公核心区 | 主导市场租金,集中高端核心资产 |

| 平盛郡 – 富润郡 | 外围扩展带 | 强力吸纳乙级办公需求 |

| 守添 | 新兴办公供应区 | 新一代甲级办公楼,ESG导向明显 |

| 第七郡 | 南部办公增长极 | FDI导向,拥有大规模办公空间 |

这一市场结构表明,在行政区合并前,胡志明市办公供应已不再完全集中于传统CBD,而是开始向多个功能增长区域扩散,并逐渐形成更加明显的多核心市场格局。

CBD扩展带逐步形成

随着传统核心区持续发展,平盛郡与富润郡逐渐演变为“CBD扩展区域”,并开始吸纳更多对大面积办公空间及更优租赁成本有需求的企业迁移。

这一阶段,阮友景、奠边府及阮文追等沿线区域的乙级办公楼市场增长尤为明显。

| 代表性写字楼 | 区域 | 市场定位 | 核心竞争优势 |

| Opal Tower | 平盛郡 | Grade B | 租金竞争力强,靠近市中心 |

| Pearl Plaza | 平盛郡 | Grade B | 地铁连接优势,生活配套完善 |

| CII Tower | 平盛郡 | Grade B | 吸引科技与金融企业 |

| Centre Point | 富润郡 | Grade B | 机场门户区位优势 |

| L’Mak 68 | 富润郡 | Grade B | 适合SME与FDI企业 |

根据Maison Office 2024–2025年实际成交数据,这些区域办公租赁交易量持续增长,尤其受到科技、物流及专业服务类企业青睐。

合并前的守添:新一代CBD的形成

在行政区调整之前,守添已不再被视为第二郡的单纯扩展区域,而是逐渐被市场定位为未来新的办公商务中心。

| 项目 | 标准 | 市场影响 |

| The Hallmark | Grade A | 提升新增办公供应标准 |

| The METT | Grade A | 吸引国际企业租户 |

守添最大的差异化优势,并不单纯体现在租金水平,而在于新一代办公供应品质,包括更大的单层面积、更强的ESG适配能力,以及更适合大型集团办公整合(consolidation)需求。

这也是其相较传统CBD最具结构性的竞争差异,因为旧CBD长期受到土地资源限制。

南西贡与第七郡办公增长极的崛起

与传统CBD主要由金融及专业服务行业驱动不同,第七郡办公需求更多来自企业实际运营需求,其增长动力主要来源于韩国FDI企业群体及制造业供应链企业。

区域代表性写字楼

| 写字楼 | 分级 | 主要租户群体 |

| Cobi Tower | A | 韩国、中国企业 |

| UOA Tower | A | 科技、咨询企业 |

| The 678 Tower | B | 制造业、物流企业 |

| The Grace Tower | B | 国际SMEs企业 |

这也进一步推动第七郡逐渐形成相对独立于传统CBD之外的办公市场体系。

从运营逻辑看合并前的市场结构

如果仅从市场数据角度来看,合并前的胡志明市办公市场实际上已形成“三层结构”:

| 市场层级 | 代表区域 | 核心作用 |

| 核心商务层 | 第一郡 – 第三郡 | 主导市场租金与企业品牌形象 |

| 外围扩展层 | 平盛郡 – 富润郡 | 承接办公迁移需求 |

| 新兴增长极 | 守添 – 第七郡 | 未来战略性办公供应核心 |

这一点十分重要,因为许多市场分析通常认为“多核心结构”是在行政区合并后才出现的,但实际上,该市场格局在合并前便已逐步形成,只是当时尚未以新的行政单位重新定义。

合并前的办公租赁趋势已开始发生变化

在行政区合并之前,胡志明市办公租赁趋势实际上已逐渐从“优先核心区地址”转向更加重视“运营效率”。过去,企业通常更倾向于将总部设于第一郡或第三郡,以提升品牌认知度;但在合并前阶段,越来越多企业开始更加关注整体租赁成本、空间使用效率、楼宇运营品质以及办公体验。

这一趋势推动办公需求逐步向平盛郡、富润郡、第七郡及守添等非CBD区域扩散。这些区域在大面积办公空间、租金竞争力及高品质新增供应方面具备明显优势。

与此同时,绿色办公楼、租户配套设施以及灵活面积配置等因素,也开始对企业租赁决策产生更加明显影响。

从Maison Office角度来看,这一阶段标志着市场正由“基于区位的租赁模式”逐步转向“基于 workplace strategy(办公策略)”的租赁模式,并为后续多核心市场格局及租赁需求进一步迁移奠定基础。

Maison Office观点:合并前市场已进入结构转型阶段

如果进一步观察市场变化,合并前阶段并不仅仅是行政区调整前的过渡时期,而更像是胡志明市办公市场结构开始“转型换挡”的阶段。

这一变化最明显的体现,是传统CBD区域逐渐暴露出供应限制,而新增甲级办公项目则开始明显向守添及外围扩展区域转移。

与此同时,企业租赁需求也同步发生变化,企业开始从“优先核心地址”转向更加重视运营效率、楼宇品质及空间使用策略。

正是供应端与需求端同时发生迁移,才推动胡志明市办公市场在行政区合并之前,便已逐步形成多核心发展结构,而非在合并之后才突然出现。

从Maison Office角度来看,后续行政区划调整,更像是对市场结构进行重新定位与强化,而并非创造出一个全新的办公市场体系。

因此,在重新审视“合并前的胡志明市办公市场”时,真正重要的已不只是“核心中心位于哪里”,而是理解各办公增长极在行政区划变化之前,如何逐步形成分化与演变。

坊级行政区合并所带来的影响,已超越单纯行政调整层面,并正在改变胡志明市办公市场的区域划分、租金定价及市场吸纳逻辑。在2026年第一季度市场总供应量达到约 7.63百万平方米 的背景下,市场趋势已不再只是甲级办公楼增长,而是逐步转向以守添及非CBD区域为核心的多中心发展结构。

| 指标 | 2026年Q1 |

| 总供应量 | 7.63 百万平方米 |

| 市场供应增长 | 5% |

| 甲级办公楼供应 | 994,746 平方米 |

| 甲级办公楼增长 | 11,91% |

| CBD甲级办公楼供应 | 748,280 平方米 |

| 全市场出租率 | ~88% |

合并后的CBD结构重新定位

长期以来,胡志明市办公市场一直以高度集中模式运作,由第一郡及部分第三郡构成金融与商业核心区,并聚集市场大部分甲级办公楼供应。核心区长期维持全市最高租金水平与出租率,其形成基础主要来自中心区稀缺土地资源、FDI企业集中需求以及传统CBD的历史商务优势。

行政区合并后,这一市场结构并未消失,而是开始进一步扩展。“办公核心区”概念已不再局限于传统中心区域,而是逐渐转向多核心CBD模式。其中,西贡坊与槟城坊继续保持传统核心地位,而安庆坊则正逐步崛起为新的办公增长极。

| 市场结构 | 合并前阶段 | 合并后阶段 |

| 市场运作模式 | 单核心CBD | 多核心CBD |

| 核心商务区域 | 第一郡、第三郡 | 西贡坊、槟城坊、安庆坊 |

| 资产定价逻辑 | 依赖传统核心区位 | 基于区位 + 基础设施 + ESG |

| 资本吸纳流向 | 单核心集中 | 多核心分散 |

这一变化,也使胡志明市办公市场结构逐渐向国际大型都市靠拢,即多个商务中心并存,而不再完全依赖单一核心CBD。

市场供应不仅在扩张,更正在重新分层

2026年第一季度数据显示,胡志明市办公市场总供应量达到约 7.63百万平方米,同比增长 5%。其中,甲级办公楼供应量达到 994,746 平方米,同比增长 11.91%;乙级办公楼供应量达到 2,266,866 平方米,同比增长 1%。

当前最值得关注的变化,是市场供应增长正明显向高品质资产倾斜。尤其是在核心CBD区域,甲级办公楼供应同比增长达到 13.16%,明显高于非CBD区域的 8.29%。

| 分级 | 供应量 | YoY |

| 市场总供应量 | 7.634.080 平方米 | 5,0% |

| 甲级办公楼 | 994.746 平方米 | 11,91% |

| CBD甲级办公楼 | 748.280 平方米 | 13,16% |

| 非CBD甲级办公楼 | 246.466 平方米 | 8,29% |

| 乙级办公楼 | 2.266.866 平方米 | 1,0% |

这些数据表明,市场不仅在规模上持续增长,同时也正在形成更加明显的资产分层结构。

核心CBD区域的甲级办公楼继续主导整体租金水平,而新兴扩展区域,特别是守添,则通过绿色标准、运营效率及高品质办公空间提升市场竞争力;与此同时,乙级办公楼市场则继续承担企业成本优化需求的重要角色。

正因为这种市场分层趋势,办公市场竞争逻辑也正在由“区位竞争”,逐步转向“资产品质与产品运营竞争”。

守添正从新增供应区转变为新的商务中心

行政区合并后,守添角色的变化成为市场最值得关注的趋势之一。过去,该区域更多被视为传统CBD的扩展区;而如今,守添正逐步被重新定位为全新的办公商务中心,其竞争优势已开始从“成本优势”转向“办公品质竞争”。

这一变化,在新一代甲级办公楼项目中体现得尤为明显,包括更大的单层面积、绿色建筑标准以及更高运营品质。

守添代表性写字楼项目

| 写字楼 | 分级 | 分级 | 租金 |

| The Hallmark | 甲级 | Green Mark Gold认证、大面积楼层、国际化定位 | $41 – $48 |

| The METT | 甲级 | 高运营标准、新一代办公产品 | $40 – $45 |

| The Crest Office | B+级 | 守添综合都市办公模式 | $33 – $36 |

这些项目的出现,也表明守添已不再只是新增办公供应区域,而正逐步形成新的办公增长极,并持续吸引更多FDI、金融及科技类企业进驻。

租金定价逻辑正在发生变化

行政区合并后,市场最重要的变化之一,并不只是租金短期波动,而是整体租金定价逻辑正在被重新塑造。

过去,办公楼租金主要依赖核心区位价值;而如今,资产品质、运营效率、绿色标准以及交通基础设施连接能力,正逐渐成为新的核心定价因素。

| 定价因素 | 影响程度 |

| 新核心商务区区位 | 非常高 |

| 楼宇品质与绿色标准 | 高 |

| 地铁与交通连接能力 | 高 |

| 楼层效率与运营能力 | 中高 |

这一变化,也解释了为何部分非CBD区域办公楼,尤其是守添项目,已能够维持与传统核心区相近的租金水平。市场定价逻辑,正逐步从“地址价值”转向“资产品质价值”,这也反映出办公市场租金形成机制正在发生结构性变化。

Maison Office观点

坊级行政区合并,并未创造出一个全新的办公市场,但正在重新塑造现有市场的价值版图。

如果过去的胡志明市办公市场主要由单一CBD核心驱动,那么新的市场周期正在逐步形成由多个商务中心共同推动增长的结构,同时,办公供应分层与租金体系重新定位也正变得愈发明显。

从Maison Office角度来看,当下正是企业重新审视办公区位策略的重要阶段。因为在新的市场周期中,企业竞争优势未必来自“最昂贵的地址”,而更可能来自于选择真正符合企业运营需求与长期发展战略的办公资产。